SPH (SGX:T39) kommer att ersättas av Mapletree Industrial Trust som en Straits Times Index (STI) beståndsdel den 22 juni 2020.

För två år sedan spekulerade jag i att SPH kunde sparkas ut från STI,

Jag förväntade mig att det skulle vara tidigare men det tog nästan 2 år för detta att hända. De flesta kunde se det komma eftersom skriften redan satt på väggen.

Yue Sin har tidigare analyserat situationen på SPH och den var inte snygg.

Nog med bashing. Jag ville se om marknaden är för pessimistisk om SPH på grund av alla dessa kända dåliga nyheter. Kan SPH slås ner för mycket att det blir en undervärderad pjäs?

SPDR STI ETF (SGX:ES3) och Nikko AM STI ETF (SGX:G3B) ägde SPH-aktier till ett värde av 51,6 miljoner S$ (den 16 juni 2020) respektive 11,9 miljoner S$ (15 juni 2020).

Som indexspårare är fonderna skyldiga att sälja SPH när den hamnar på STI-listan.

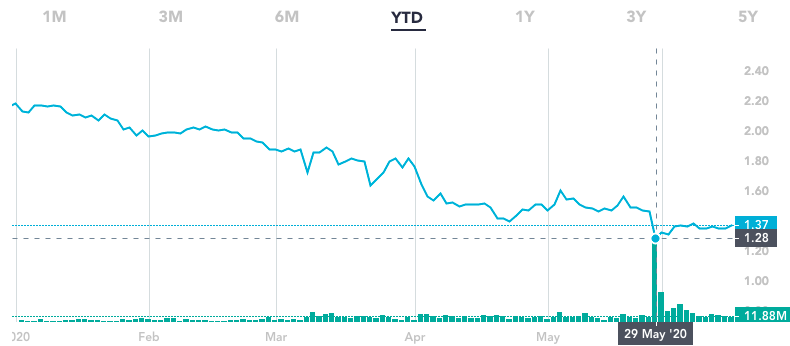

Faktum är att SPH hade en liknande händelse den 29 maj 2020. Du kan se ökningen i transaktionsvolym från diagrammet nedan. Detta berodde på att SPH togs bort från MSCI Singapore den dagen. Aktiekursen sjönk med 12 % från föregående dag, vilket jag antog att vissa institutioner var tvungna att sälja SPH och var tvungna att dumpa aktierna billigare för att dra in köparna.

Transaktionsvärdet den 29 maj 2020 var minst 263 miljoner USD. Och om vi gör en enkel proportionerlig beräkning, kan SPH-aktien sjunka ytterligare 2,9 % den 22 juni 2020 när indexfonderna gör sina exit.

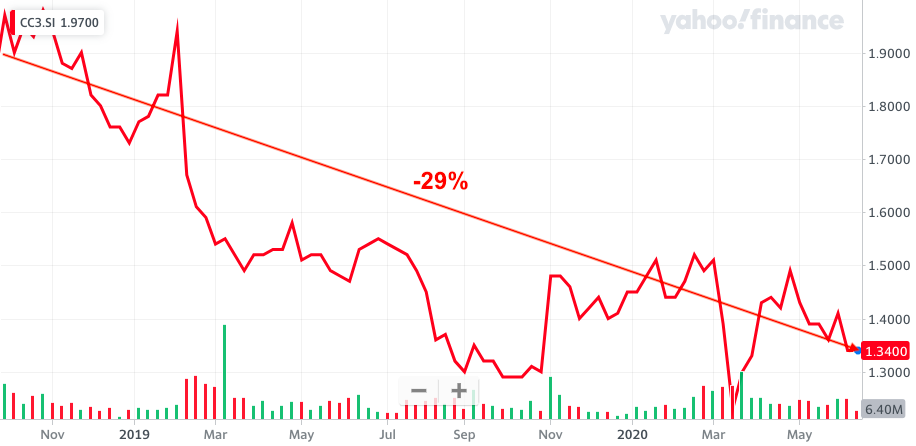

Låt oss titta på resultatet för några aktier som togs bort från STI.

Starhub (SGX:CC3) togs bort från STI den 28 september 2018 och aktiekursen har sjunkit med 29 % sedan dess.

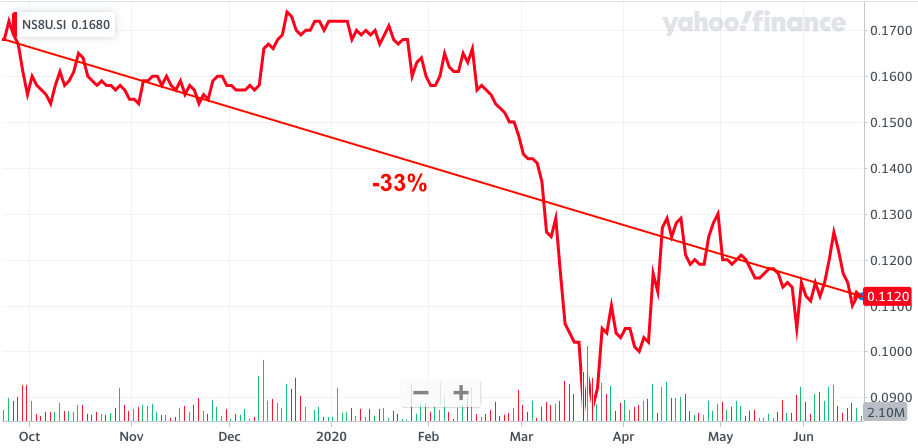

Hutchison Port Holdings Trust (SGX:NS8U) togs bort från STI den 23 september 2019 och aktiekursen har sjunkit med 33 % sedan dess.

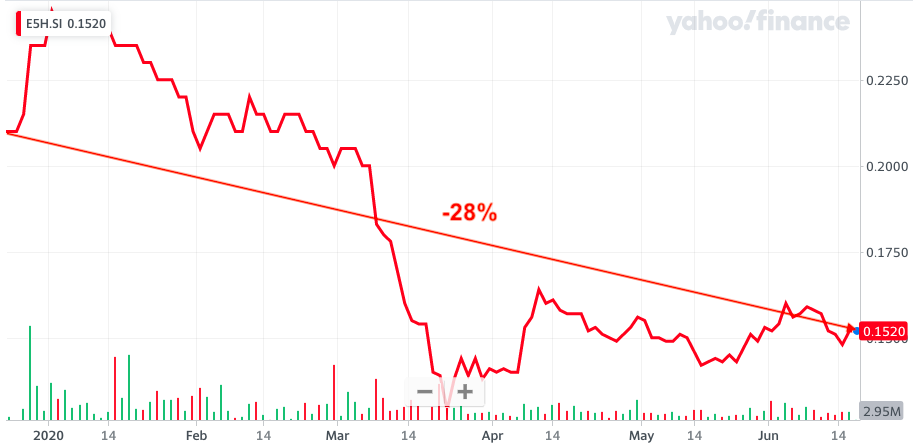

Golden Agri (SGX:E5H) togs bort från STI den 23 december 2019 och aktiekursen har sjunkit med 28 % sedan dess.

Oddsen ser inte bra ut för SPH men vi måste förstå att varje företag har sina egna problem. Därför kanske deras prestanda inte reflekterar SPHs öde efter att den lämnade STI. En kärnskillnad är att SPH:s fastighetsverksamhet går bra medan dessa företag inte hade något annat att förlita sig på när deras kärnverksamhet underpresterade.

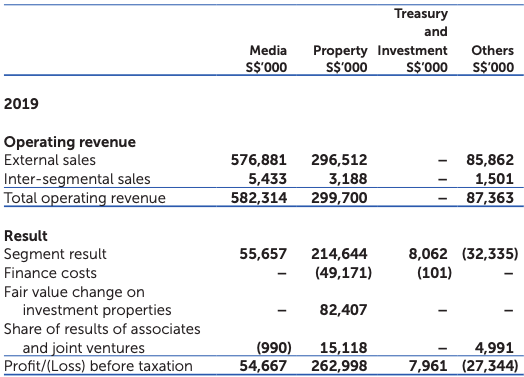

72 % av SPH:s tillgångar finns i fastigheter. Singapore Property Holdings skulle vara ett passande namn.

Medieverksamheten är det fallande segmentet medan övriga investeringar (ej fastigheter) bidrar med relativt små intäkter till SPH.

Låt oss därför ta bort dessa affärstillgångar och bara fokusera på fastigheterna och kontanterna för att justera för SPH:s bokförda värde.

| SPH | Värde ($'000) |

| Investeringsegenskaper | 5 014 896 |

| + Mark och byggnad | 131 971 |

| + Kontanter | 554 435 |

| – Totala skulder | 2 400 242 |

| – Icke-kontrollerande intresse | 1 068 180 |

| – eviga värdepapper | 150 512 |

| =Justerat bokvärde | 2 082 368 |

| / antal delningar | 1 611 865 |

| Justerat bokfört värde per aktie | 1,29 USD |

| Aktiekurs | 1,37 USD |

| Pris/justerat bokvärde | 1.1 |

Med ett pris/justerat bokfört värde på 1,1 kan vi säga att SPH är prissatt stängt för värderingen av de fastigheter de äger.

Mediebranschen gör faktiskt vinster (55 miljoner dollar) även om den har minskat under åren. Därför borde det vara värt mer än noll.

Du betalar med andra ord för fastigheterna till verkligt värde och får medieverksamheten gratis.

Jag förväntar mig att marknaden kommer att visa mer pessimism för SPH och aktiekursen kan gå ner ytterligare. Men samtidigt anser jag att det finns begränsat utrymme för nedsidan eftersom fastighetsvärdena fungerar som ett ankare för dess värdering. Om vi diskonterar värdet på fastigheterna med 30 % bör SPH fortfarande handla runt 0,90 USD. Jag skulle tro att detta pris skulle göra SPH till ett undervärderat spel på grund av en överdriven pessimism.

Jag tror inte att SPH kommer att lägga av med mediebranschen eftersom den fortfarande är lönsam och journalistiken spelar en viktig roll i samhället. Men jag är inte säker på att de kan vända på det. Det skulle fungera som en allmännytta med breakeven-intäkter.

Utdelningsavkastningen för SPH bör fortfarande vara anständig på 5 % (aktiekurs ~$1) även från enbart fastighetsbranschen. Detta beror på att SPH REIT ger en DPU på 5,6 cent och dessutom har SPH andra fastigheter än de som innehas av REIT som också kan generera hyresavkastning.

SPH skulle vara en värdeaktie men inte en tillväxtaktie. Investerare som gillar att köpa framtida tillväxt skulle missa detta. Värdeaktier kräver katalysatorer för att realisera sitt värde. Vinstvändning är möjlig men mycket avlägsen för SPH fall. Särskilda situationer som avknoppning av ytterligare en REIT (vårdhem) eller stora sammanslagningar och förvärv är mer sannolikt värdeskapande katalysatorer.