För att klara sig anmärkningsvärt bra som investeringstränare hjälper det ofta att ha en "Askungens historia".

En typisk berättelse börjar med att visa hur svåra tränarens omständigheter är – kanske är de fattiga eller kommer från en trasig familj. Sedan pratar de om hur att ha rätt investeringsram kan förändra en persons öde. Liksom Askungens berättelse har dessa berättelser lyckliga slut som ibland involverar mycket resor på fritiden eller till och med en Ferrari på deras bakgård.

En av sakerna jag ville göra när jag kom in i den här karriären är att INTE berätta en Askungens historia. Jag började i en position med stora privilegier – min far var en av grundarna av Pet Lovers Centre, och jag tillbringade över 30 år av mitt liv på mark.

Jag antar att en vaken millennial skulle säga att mina problem var första världens problem – som enda barn visste jag att allt så småningom skulle bli mitt. Men här är problemet, mina föräldrar visste att allt äntligen skulle bli mitt, så mina föräldrar skämde bort mig.

En av de värsta etiketterna på kantonesiska du kan använda för en ung brat är "Pai3 Kar1 Zhai2" eller bokstavligen "fail-house-son" (败家子). Den engelska termen närmast var wastrel – en bra för ingenting slösaktig person. Tack vare min uppväxt fick jag lära mig att tro att jag kan vara vad som helst i livet – allt annat än en pai kar zhai .

Så min tankegång är att även om allt äntligen kommer att falla under kontroll någon gång, så skulle jag aldrig missköta våra pengar eller förlora pengar. Detta skulle skämma ut både mig och min familj.

Följaktligen förberedde jag mig på att hantera mina familjetillgångar från riktigt ung, tog mitt första CFA-examen knappt ett år från universitetet och slutade tills jag fick FRM- och CAIA-kvalifikationerna. För ett decennium sedan började jag samordna strategin för att investera i min fars tillgångar efter hans stroke. Vi behövde flytta till en HDB i hjärtat för bättre tillgång till polikliniker. Så småningom, eftersom min pappas hälsa inte blev bättre, kände jag ett behov av att bättre förbereda mig för att bli den bästa förvaltaren man kan köpa för pengar, så jag tog min tredje examen i juridik.

ERM-programmet uppstod från min privilegierade tillgång till en sjusiffrig summa under ett decennium. På högre nivåer handlar problemet ofta inte om att leta efter en aktie som Tesla, utan en brett diversifierad, skattefördelaktig portfölj som kan ge cirka 5-7 % avkastning för att försörja mina föräldrar i deras ålderdom .

Mina artiklar handlar i allmänhet om datavetenskap tillämpad på den finansiella domänen, så...

Jag uppdaterade några bilder för mina förhandsvisningar nyligen.

En bild skapade en stor kontrovers som fick före detta kollegor och till och med stora karaktärer i den finansiella bloggvärlden att 'exalterade' av väldigt fel anledningar.

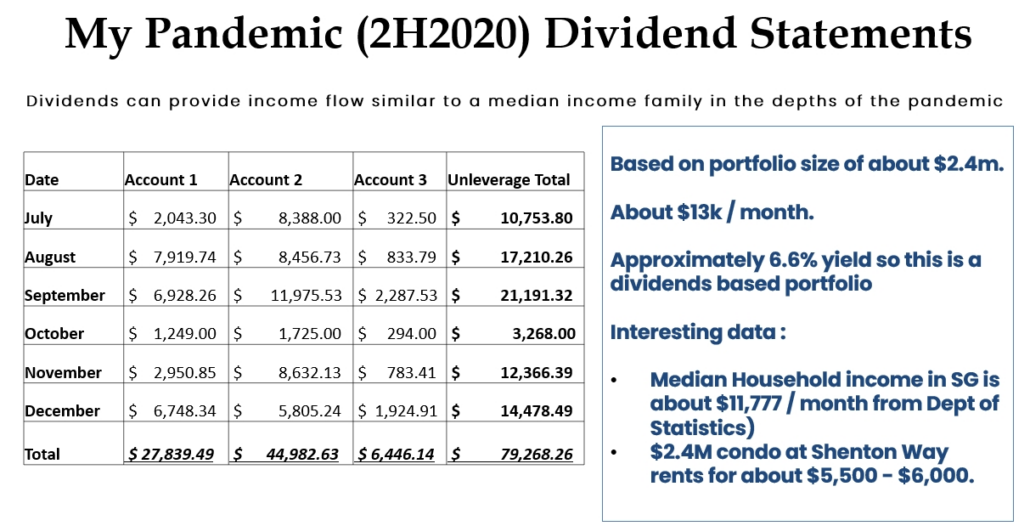

Om du har följt mina tidigare presentationer har siffrorna ändrats eftersom jag inte vill ha anklagelser om att dela ekonomisk pornografi. Tidigare avslöjade jag bara utdelningar från ett konto.

Jag brukade hålla mina familjekonton åtskilda från mina tidigare, men när min pappa gick bort 2019 har jag juridiskt full kontroll. Så på 1 st Januari 2021 ville jag bedöma den totala skadan som pandemin har orsakat min familjs tillgångar. Jag tänkte att det skulle vara en bra idé att visa att pandemier gör väldigt liten skada till högavkastande portföljer utan skuldsättning och att betala av mer än hushållets medianinkomst är inte omöjligt.

Här är några punkter för att svara på några frågor om portföljen jag hanterar eftersom folk är supernyfikna :

Jag vill dela med mig av några tips till andra som kan vara i liknande situation som jag själv:

Det är normalt att känna skuld och skam när du ärvt tillgångar. Som många av er skulle jag föredra att ge tillbaka det för att vara med min pappa i några år till.

Jag kan inte beskriva smärtan av att förlora en del av dessa pengar tillfälligt i mars 2020 när pandemin slog till. Det är som att min pappa överlämnade sin livsenergi till mig, och jag förlorade den när REITs föll med cirka 30-40 %. Till skillnad från resten av mina fonder använder jag inte hävstång på ärvd förmögenhet, och jag såg till att det stödde min mamma 2020.

I sådana fall hjälper det att skapa portföljer med låg beta, medelåtergång och hög utdelning. Ibland frågar min mamma mig om tekniska aktier och Bitcoins. Jag kommer att berätta för henne att det inte är lämpligt för henne, men jag har en del av det själv.

I det här fallet måste vi skydda våra nära och kära, inte genom att optimera avkastningen utan genom andra riskjusterade åtgärder som Sortino-kvoten eller Sharpe-kvoten.

Utdelningar spelar en känslomässig roll i nedärvd rikedom som inte kan avfärdas av finansiella teorier om utdelningsekvivalens. När du spenderar kapital är det som att kannibalisera på din fars kött. När du får utdelning på ditt bankkonto bär trädet som din pappa planterade frukt som du kan äta upp.

Den här lektionen är en av de saker jag hela tiden säger till min mamma, att spendera utdelningarna är ok eftersom vi återinvesterade den i portföljen. Det är förbjudet att spendera kapital om det inte finns en medicinsk nödsituation.

Idag återinvesterar vi cirka 66 % av våra utdelningar.

Min uppväxt gör det omöjligt att spendera det jag inte tjänat med mina egna händer, vilket kan bli mina barns problem när jag blir äldre. Jag tror att min pappa skulle vilja ha pengarna för att stödja mina barns utbildning. Det är förmodligen det enda sättet för mig att röra det kapital som jag förvaltar just nu.

Om du gör dina barn till arvtagare kommer det att starta cykeln om igen. Överföringen av värderingar kommer att vara mycket mer utmanande eftersom jag såg min pappa nedgradera till att bli produktionsoperatör efter att ha gett upp aktier i sitt företag, men mina barn ser mig tillbringa en dag i veckan med att hålla föreläsningar. De kan växa med riktigt skeva idéer om hur man ska tjäna sitt uppehälle.

Till sist, tro inte att jag inte hade nytta av ärvd rikedom.

Jag använder extrapengarna för att delta i nyemissioner. Jag använder vanligtvis överskottet på familjekontot för att köpa upp och utöva rättigheter från REITs innan jag säljer dem och returnerar pengarna till potten. Nyligen utövade jag Lippo Mapletree Indonesia Retail Trust för $0,060. Eftersom optionens lösenpris handlades 25 % under det teoretiska ex-rättighetspriset eller TERP, sålde jag aktierna snabbt till 0,067 USD några veckor senare.

Med en del överblivna kontanter ser vi inte längre en nyemission som en negativ händelse.

När generation X når 40- och 50-årsåldern kommer de att uppleva en av de största förmögenhetsöverföringarna från Baby Boomers och tidigare generationer av singaporeaner. Många pionjär- och Merdeka-generationer, särskilt de som har investerat i markfastigheter, har klarat sig bra i livet.

Den generation som tar över tillgångarna kommer att behöva kämpa med skuld och skam som ofta följer med sådan förmögenhetsöverföring.

Jag hoppas att den här artikeln kan vara användbar för dig.