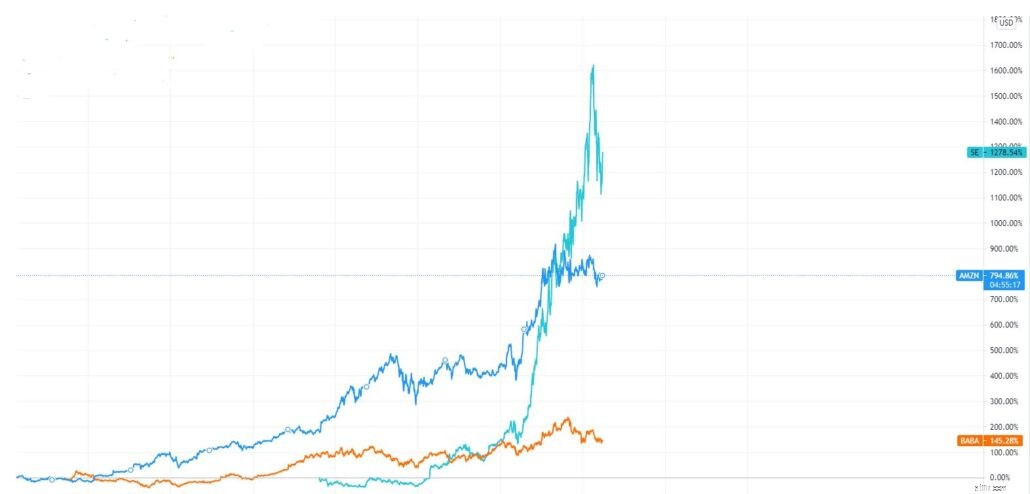

Om du hade investerat i Sea Limited (NYSE:SE) från början av 2020 till nu, skulle du troligen sitta med nära 480 % av kapitalvinsten.

Genom att driva ett företag inom onlinespel och e-handel som förblev motståndskraftigt under pandemin, hade Sea Limited en fantastisk prestation under FY2020. Som ett resultat av detta har aktiekursen också sett en liknande ökning under 2020, vilket överträffar sina konkurrenter som Alibaba och Amazon.

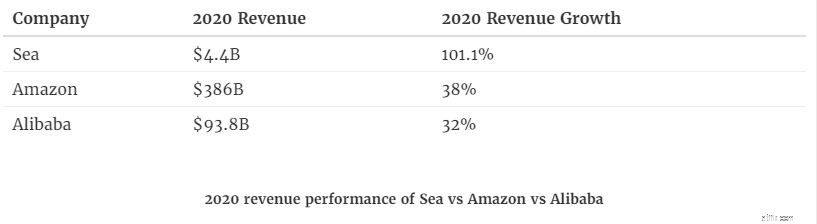

Källa:Handelsvy

Men under den senaste teknikförsäljningen hade Sea Limiteds aktiekurs sjunkit med mer än en femtedel av sitt marknadsvärde.

Med Sea aktiekurs som handlas till en rabatt från sin höga, är det en bra tid att köpa?

Sea Limited var från början känt som Garena, en onlinespelutvecklare och utgivare 2009. När de så småningom gav sig ut på e-handelsverksamheten döptes Garena så småningom om till Sea Limited.

Sea Limited är nu ett ledande globalt internetföretag för konsumenter som verkar inom tre kärnverksamheter, främst i regionen Sydostasien, nämligen digital underhållning (Garena), e-handel (Shopee), samt digitala betalningar och finansiella tjänster (SeaMoney).

Sea Limiteds första verksamhet är Garena.

Garena började som en spelutgivare som publicerar spel utvecklade av tredje part. Du kanske har hört talas om BlackShot eller spelat det förut när du var liten. BlackShot var ett av de första spelen som publicerades av Garena redan 2009. Medan spelet fortfarande är online, stöder Garena det inte längre eftersom det återlämnades till sina utvecklare, Vertigo Games, efter misslyckade samtal om villkoren för förnyelse av licensen.

För närvarande, medan Garena fortfarande exklusivt licensierar och distribuerar spel utvecklade av tredje part som League of Legends, FIFA Online 4 och Call of Duty, har de också börjat utveckla sina egna spel i egen regi.

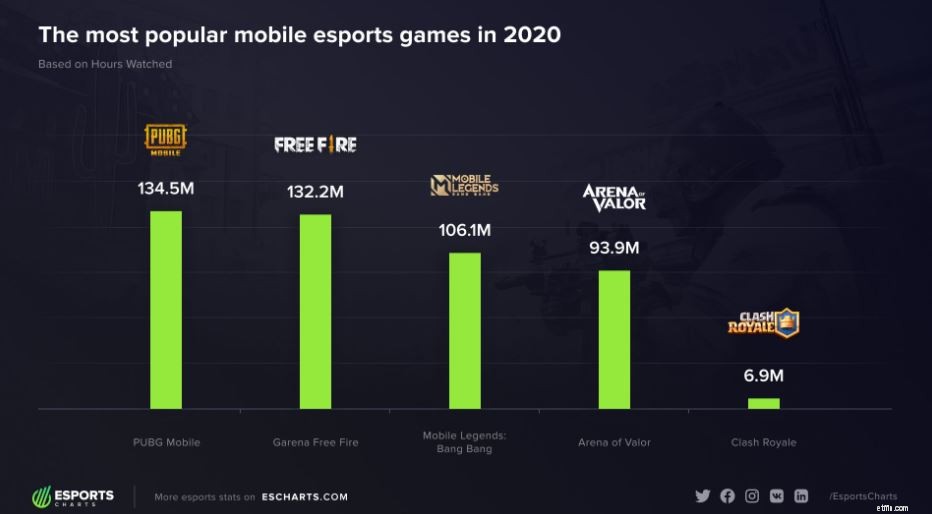

2019 lanserade Garena sitt första mobilspel Free Fire, ett mobilt battle royale-spel. Free Fire mottogs väl över hela världen och var det mest nedladdade mobilspelet globalt 2019 och 2020.

Det var också det 2:a mest populära mobila e-sportspelet 2020, precis bakom PUBG, dess största rival. PUBG Mobile förbjöds i Indien i slutet av tredje kvartalet 2020, vilket har varit till stor nytta för Free Fire eftersom många spelare i Indien bytte över.

Framöver kan vi förvänta oss att fler in-house-spel kommer att produceras av Garena själva. För att stärka sina positioner har Sea Limited nyligen förvärvat Phoenix Labs, en USA-baserad spelutvecklare för att förbättra sitt interna innehållsskapande.

Om Sea Limited kan producera mer populära spel som Free Fire internt, skulle de kunna förbättra sina vinstmarginaler framöver eftersom Garena inte skulle behöva betala rejäla licensavgifter till utvecklaren. Detta bådar gott för framtiden för Sea Limited.

Förutom att publicera spel är Garena också en ledande e-sportarrangör . Det är värd för e-sportevenemang runt om i världen som sträcker sig från lokala gräsrotsturneringar till några av de mest sedda professionella e-sporttävlingarna globalt.

Shopee, som lanserades 2015, hade gått in på en mycket konkurrensutsatt marknad där Lazada redan tog ledningen i regionen. Men som vi har sett under åren överträffade Shopee så småningom tillväxten av alla andra e-handelsplattformar i regionen och blev den mest besökta e-handelsplattformen i Sydostasien.

Förutom Lazada inkluderar andra konkurrenter inom e-handelsområdet Tokopedia, Qoo10 och Taobao (Lazada och Taobao ägs av Alibaba Group) . Här är en tabell över de bästa shoppingapparna på respektive marknad i Sydostasien som Shopee befinner sig på.

Källa:iprice.sg

Jag blev positivt överraskad av Shopees ställning i tabellen. Även om Shopee var sen till spelet, toppar det för närvarande alla de sex sydostasiatiska länder som det är verksamt i, för fjärde kvartalet 2020. Även om det finns några nära tävlingar som Tokopedia i Indonesien som inte ligger långt efter Shopee, med tanke på att Shopee precis bildades, detta resultatet är imponerande.

Shopees tillväxt kan bero på hur de närmade sig marknaden. Till skillnad från sina konkurrenter började Shopee med sin mobilapp för att dra fördel av Sydostasiens höga mobilpenetration. Detta beror på tron att mobilappanvändare tenderar att vara mer lojala och spendera mer pengar per beställning än webbanvändare.

Bortsett från det förstod Shopee den mångsidiga befolkningen som det verkar i. Till skillnad från sina konkurrenter som har en gemensam app för alla sina användare, utvecklade Shopee olika fristående e-handelsappar för olika marknader. Detta gör att de kan lansera hyperlokaliserade kampanjer som vänder sig till de lokala marknaderna. Till exempel har Thailand och Vietnam stor respekt för kändisstödjare, eftersom Shopee Thailand och Shopee Vietnam bjöd in lokala skådespelare och modeller som sina stödjare för att marknadsföra Shopees produkter. Å andra sidan, eftersom singaporeaner och malaysier var mer mottagliga för rabatter och snabbförsäljning, gavs regelbundna rabatter för att locka kunder.

Med gamification av sina appar och utrullning av nya funktioner som Shopee Live och Shopee Feed. Shopee har lyckats hålla sina kunder nöjda och har återvänt till sin plattform för mer.

SeaMoney grundades 2014 och är en leverantör av digitala betalningar och finansiella tjänster i Sydostasien.

SeaMoneys erbjudande inkluderar mobila plånbokstjänster, betalningshantering, kredit och relaterade digitala finansiella tjänster och produkter.

Från och med 2021 utgör SeaMoney den minsta andelen av Sea Limiteds totala intäkter. Hur som helst, förväntar vi oss att se mer tillväxt i denna sektor när Sea Limited fortsätter att expandera SeaMoney med de senaste nyheterna om den framgångsrika budgivningen på Singapores digitala fullbanklicens.

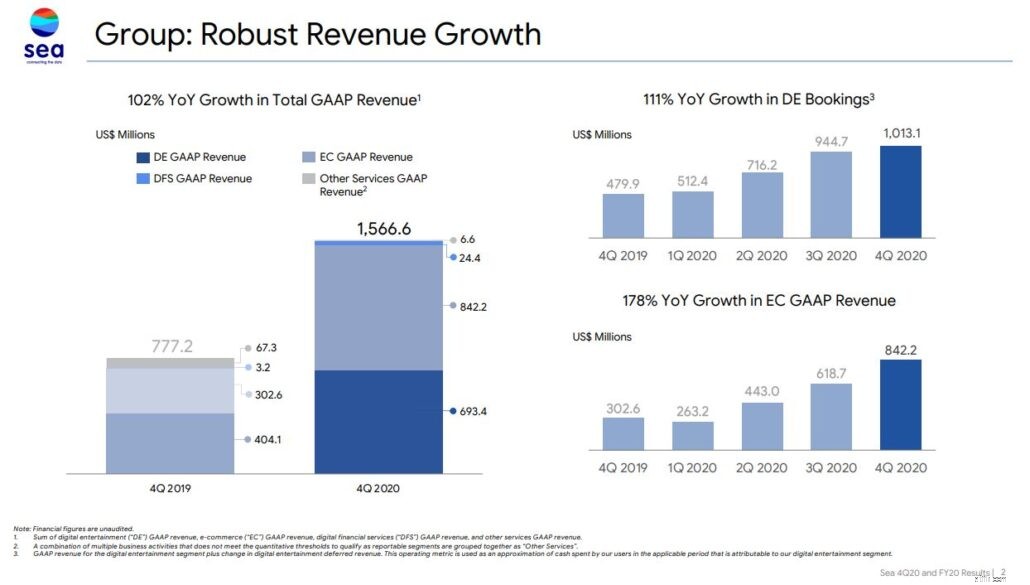

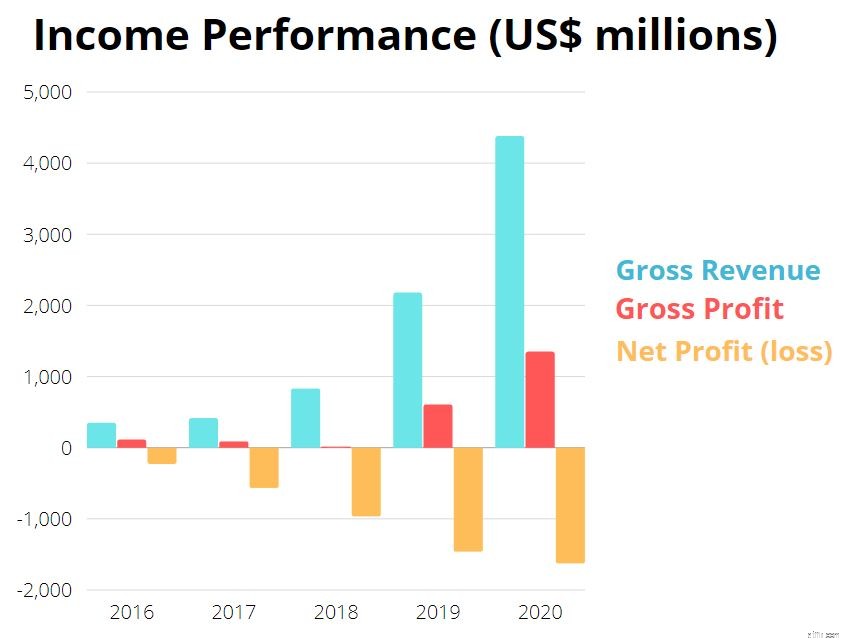

Sjöintäkterna har vuxit i en enorm hastighet under åren och har till och med accelererat under de senaste kvartalen på grund av Covid-19. Koncernens totala GAAP-intäkter var 4,4 miljarder USD, en ökning med 101,1 % jämfört med föregående år.

Denna intäktsökning stöds av en tillväxt på 77,5 % på årsbasis för dess digitala underhållningsgren och en 159,8 % på årsbasis för dess e-handelsgren.

Medan Sea Limiteds intäkter har ökat de senaste tre åren sedan börsintroduktionen 2017, har Sea Limited ännu inte varit lönsamt. Detta beror på dess ansträngningar att utöka sin marknadsandel.

Dess e-handelsarm och Digital Financial Service-arm har spenderat mycket på annonser för att locka nya användare. Bara under FY2020 gick dess e-handelsgren och digitala finansiella tjänster med en förlust på 1,5 miljarder USD respektive 0,5 miljarder USD.

Det finaste är att dess digitala underhållningsarmar fick en vinst på 1 miljard USD (inte står för ytterligare nära 1 miljard USD i uppskjutna intäkter). Denna vinst från dess digitala underhållning har bidragit till att dämpa förlusten för de andra två armarna av Sea Limited när de fortsätter att ta marknadsandelar.

Sammantaget har Sea Limited fortfarande gjort en nettoförlust under FY2020 efter att ha redovisat marknadsföringskostnader och andra allmänna kostnader.

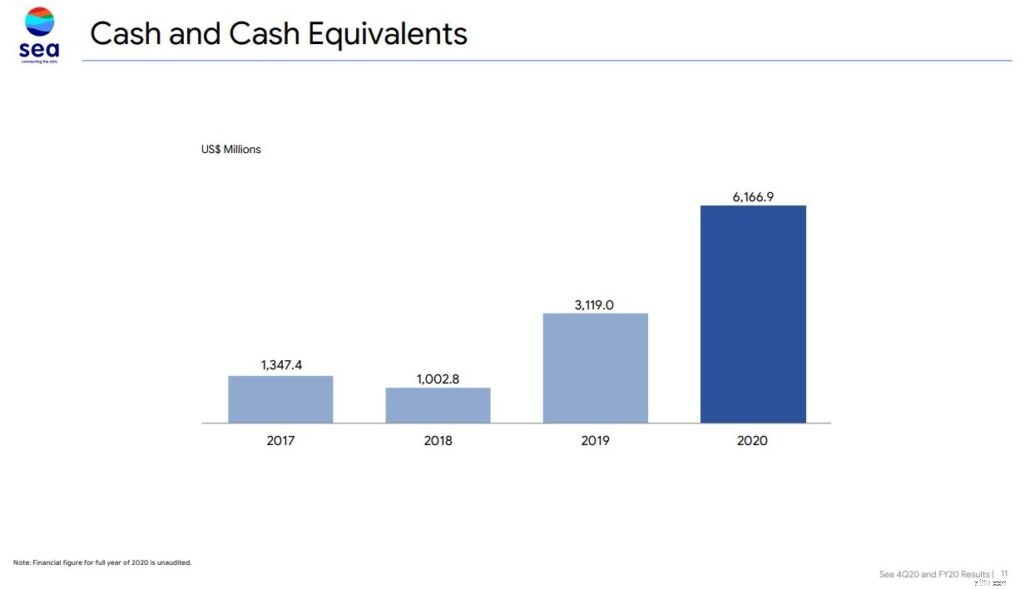

Goda nyheter, under åren har Sea Limiteds likvida medel ökat.

Likvida medel är tillgångar som är kontanter eller omedelbart kan omvandlas till kontanter vid behov. Några exempel inkluderar bankkonton och omsättbara värdepapper. Med en sund mängd kontanter och likvida medel skulle Sea Limited enkelt kunna uppfylla sina kortfristiga skuldförbindelser och även tillhandahålla tillräckligt med rörelsekapital för expansion.

Observera dock att det mesta av ökningen av dess likvida medel på grund av aktiefinansiering snarare än från sin kärnverksamhet. Faktum är att Sea Limited i december 2020 tog in 2,57 miljarder USD från sitt sekundära aktieerbjudande.

Detta väcker oro angående hur stor andel av kontanter som Sea Limited förbränner. Men när jag tittar på dess balansräkning, anser jag att med den nuvarande tillväxttakten är kassaförbränningen mer än motiverad. Icke desto mindre, när Sea Limited befäster sin marknadsdominans, förväntar jag mig att de ska minska sina utgifter och börja generera positiva pengar från sin operativa verksamhet (minus investeringsaktiviteter).

Dess nuvarande förhållande på 1,93 är ganska låg. Men med tanke på att det fortfarande är mer än 1, är det säkert att säga att Sea Limited fortfarande har möjlighet att betala sina kortfristiga lån med lätthet. Dessutom, om vi skulle jämföra med dess konkurrenter som Alibaba som har en strömkvot på 1,67 och Amazon som har en strömkvot på 1,05, är det säkert att säga att Sea Limiteds nuvarande kvot är sund.

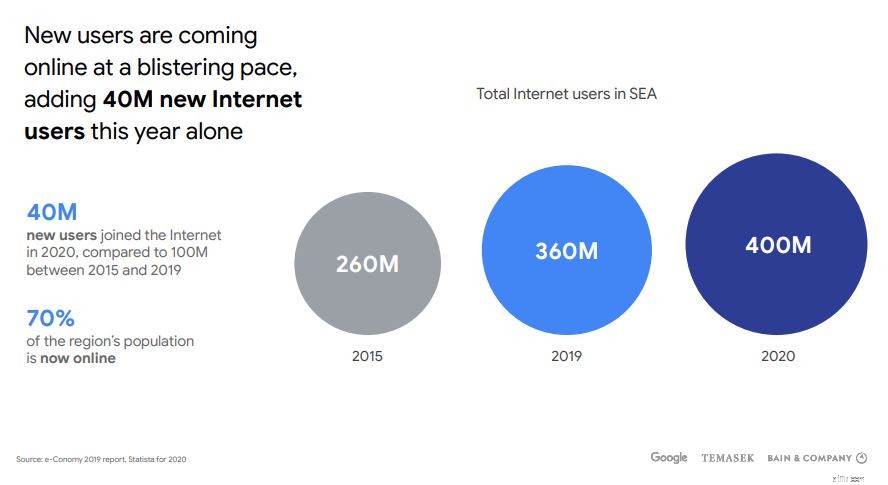

Låt oss ta en närmare titt på Sydostasien där Sea Limited huvudsakligen är verksamt.

Infografiken nedan visar demografin där Sea Limited är verksamt och även tillväxten av nya användare som ansluter sig till internet. Du kan se att tillväxtpotentialen i denna region fortfarande är riklig.

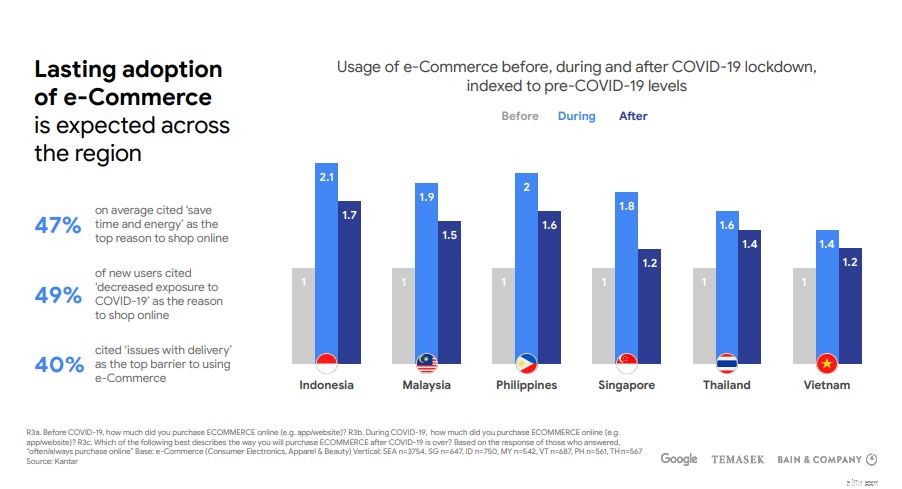

Covid-19-pandemin har lett till att fler användare går med online. Även om detta var bra för företag som Sea Limited under pandemin, var jag från början orolig för att efter lanseringen av vaccinet skulle vi se antalet digitala konsumenter återgå till nivåerna före Covid.

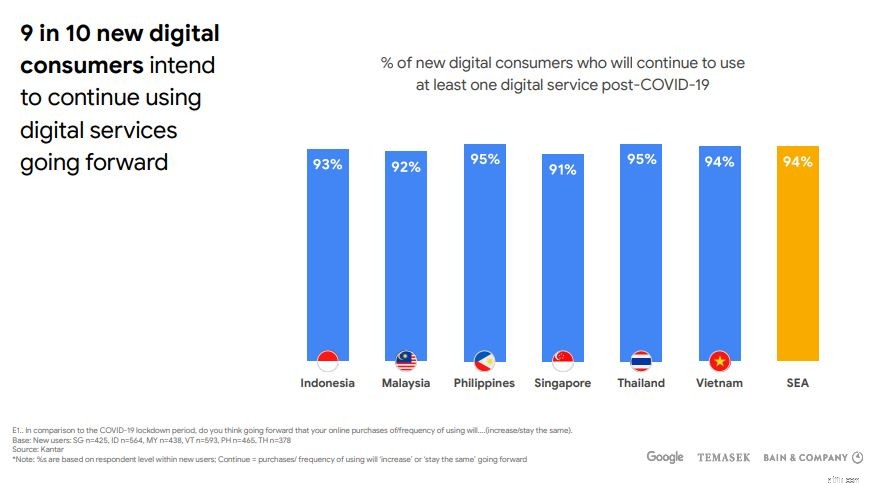

Men från studierna gjorda av Google i samarbete med Temasek och Bain &Company verkar det som att denna nya digitala acceleration är klibbig. Av de tillfrågade avser 94 % av nya digitala tjänstekonsumenter att fortsätta med sin onlinetjänst efter pandemin.

När vi tittar på e-handel specifikt ser vi att användningen av onlineplattformar är högre än före Covid, vilket bådar gott för e-handelsföretag som Sea Limited.

Framöver är de långsiktiga utsikterna för Sea Limited lovande.

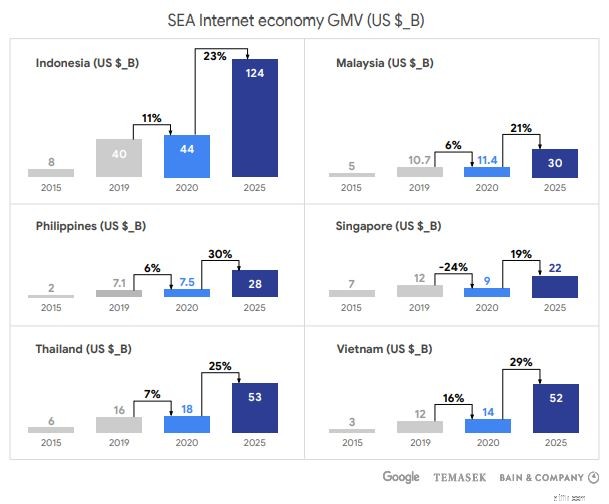

När man kommer ur pandemin, förväntas Sydostasiens internetekonomi att växa med 24 % CAGR till 2025 med ett bruttovaruvärde på 309 miljarder USD. Om vi tittar på fördelningen av enskilda länder i Sydostasien, kunde vi se alla länders procentuella tillväxt CAGR i internetekonomin är tvåsiffrig.

Detta ger oss en känsla av att den adresserbara marknaden som Sea Limited befinner sig på kommer att bli större under de kommande åren . Detta skulle leda till högre intäkter för företaget om de kan driva tillväxten i regionen.

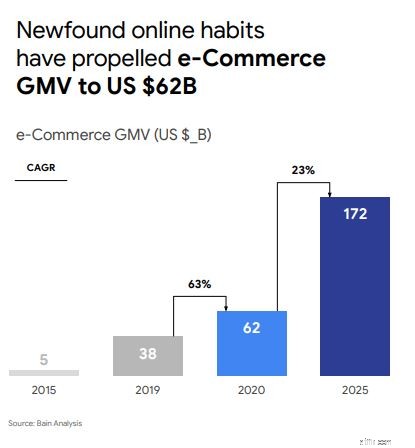

Om vi tittar på e-handelssektorn kan vi förvänta oss en CAGR på 23 %, vilket nästan kommer att tredubbla GMV från 2020 när det beräknas till 2025. Jag tror att denna tillväxt skulle fortsätta eftersom fler företag nu har förstått fördelarna med att gå online och har börjat digitalisera deras verksamhet.

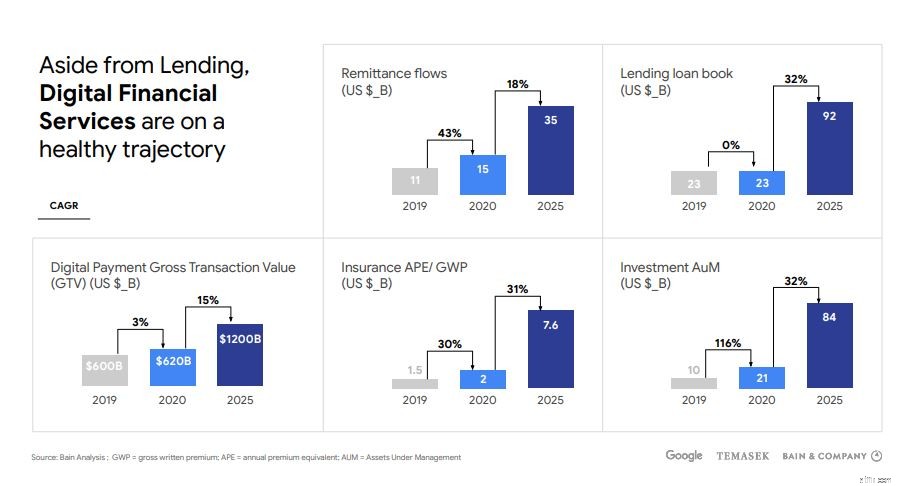

Sea Limiteds digitala betalningsarm har också en positiv framtidsutsikt. När Sea-gruppen har fått en av de 2 digitala fullbankslicenserna i Singapore, kommer det att bli intressant att se hur SeaMoney växer under de kommande åren.

Det är förståeligt att med en liten befolkningsstorlek är tillväxten för SeaMoney begränsad här i Singapore. Som sagt, jag tror att Singapore är en bra startplatta för Sea Limited. Om de framgångsrikt kan rulla ut sin digitala bankverksamhet i Singapore är jag övertygad om att de lätt skulle kunna skala upp den till andra SEA-länder och öka dess adresserbara marknad några gånger.

Jag bortser inte heller från det faktum att SeaMoney skulle kunna bli lika framgångsrik som Kakao Bank Corp, en sydkoreansk digital bank som har över 34 miljoner användare (mer än 50 % av befolkningen) och som också blev lönsam efter mindre än 2 år med drift. Naturligtvis kan detta vara unikt för Sydkorea och kanske inte gäller Singapore, men jag hoppas att detta exempel belyser potentialen i denna sektor.

Framöver har Sea Limited utfärdat vinstguidning för år 2021.

De förväntar sig att antalet bokningar för digital underhållning ska växa med 38,1 % från år till år medan deras e-handel kommer att växa med 112,3 % från 2020.

Naturligtvis, som alla investeringar, har Sea Limited sin risk:

Med tanke på den enorma potentialen i Sydostasien kommer många företag att vilja ta del av den. Som sådan möter Sea Limited hård konkurrens från företag som Alibaba (e-handel) och Grab (finansiell tjänst).

Denna konkurrensmiljö kan fortsätta att påverka Sea Limiteds lönsamhet framöver när dessa företag kämpar för marknadsdominans. Denna konkurrensmiljö ifrågasätter också om Sea Limited kan fortsätta att upprätthålla sin verksamhet utan att vara lönsam.

För att upprätthålla sin tillväxt har Sea Limited ständigt gett ut nya aktier för att få in pengar från aktiemarknaden under åren. Som ett resultat har nuvarande aktieägares innehav spätts ut några gånger. Om du planerar att äga Sea Limited-aktier, notera denna utspädning.

Jämfört med sina konkurrenter handlas Sea Limited till en högre premie med tanke på den höga tillväxtpotential de har. Mer om det i nästa avsnitt.

Vid en aktuell aktiekurs på 223 USD har Sea Limited ett förhållande mellan pris och försäljning på 17,22 vilket är ganska högt jämfört med dess motsvarigheter som Alibaba (PS =6,69) och Amazon (PS =4).

Källa:TradingView

Men om vi skulle ta hänsyn till tillväxten i deras intäkter för FY2020, anser jag att Sea Limiteds nuvarande värdering är motiverad.

Om vi tittar på förhållandet pris/försäljning till tillväxt (PSG), en modifierad version av Price Earnings Growth Rate (PEG), ligger Seas PSG på cirka 0,17 medan Alibaba ligger på 0,21 och Amazon ligger på 0,11

Källa:vulcanpost.com

Resan framåt kan bli krokig. Men jag tror med den nuvarande banan, Sea Limited kommer att dominera den asiatiska marknaden mycket snart. Med tanke på att Sea Limited finns i tre av de högväxande sektorerna, nämligen spel, e-handel och fintech, tror jag att den här teknikjätten potentiellt kan generera avkastning för investerare som är villiga att ta risken nu. Som investerare kan du överväga att köpa Sea Limited när deras aktiekurs sjunker och rida ut det på lång sikt.

Om du är intresserad av att läsa mer, ta en titt på den här artikeln som förklarar hur Shopee körde om Lazada i Sydostasien. Det här är bra läsning eftersom det ger dig en större förståelse för varför Shopee kunde frodas.

Jag äger för närvarande ingen andel av Sea Limited.