För att uppmuntra lokala skattebetalare att spara mer till sin pension har regeringen implementerat Supplementary Retirement Scheme eller SRS, ett kraftfullt verktyg för pensionsplanering.

Ju högre skatteklass du har, desto mer besparingar får du om du bidrar till SRS.

En singaporeansk eller permanent bosatt kan bidra med upp till $15 300 (eller $35 700 för utlänningar) till en SRS och dra nytta av lägre tillgängliga skatter för ett visst år.

Till exempel, om du har en årsinkomst på 150 000 USD, tillhör du skatteklassen 15 %. Om du bidrar med 15 300 USD till ditt SRS-konto kommer IRAS att sänka dina tillgängliga skatter med 15 300 USD. IRAS kommer att behandla dig som om du hade en inkomst på bara 134 700 USD (150 000 USD minus 15 300 USD) det året, vilket sparar dig 15 % x 15 300 USD eller 2 295 USD i skatt följande år.

Du kan ställa in ditt SRS-konto hos vilken stor lokal bank som helst som DBS, UOB eller OCBC.

Jag kunde ställa in detta online under DBS på några minuter. Det här steget är oerhört avgörande eftersom om du ställer in ditt konto före 2022 kan du låsa in uttagsåldern på 62. Annars kan du bara göra uttag vid lagstadgad pensionsålder vid det datum då kontot öppnas.

Så det rekommenderas starkt att läsare som inte har ett SRS-konto skapar ett och bidrar med $1 till det.

När du väl har gjort ditt bidrag finns pengarna på ditt SRS-konto och tjänar ynka 0,05 % varje år , vilket betyder att du inte ska sluta med att bara ställa in kontot.

En rad branschaktörer kan hjälpa dig att investera dina pengar, men mitt föredragna alternativ är att knyta ett mäklarkonto till ditt SRS. Stora traditionella mäklarhus (inte rabattmäklare som Interactive Brokers) låter dig länka ditt SRS-konto till dem för att köpa lokala aktier.

Observera att endast aktier godkända enligt CPF Investment Scheme kan köpas med SRS-medel.

En diskussion om vilken portfölj som kan byggas med din SRS skulle ta för mycket utrymme, men så här hanterar jag min:

Min personliga preferens skulle vara att begränsa mina SRS-medel till lokala blue-chips, affärsfonder och REITs för att minska mitt behov av att övervaka deras resultat.

Jag kan kombinera regelbunden utdelning med framtida bidrag för att öka diversifieringen ytterligare.

Ansvarsfriskrivning:Jag uppmanar läsarna att inte härma min SRS-portfölj eftersom jag inte har tillämpat en formell metod för att avgöra vilka aktier som ska köpas.

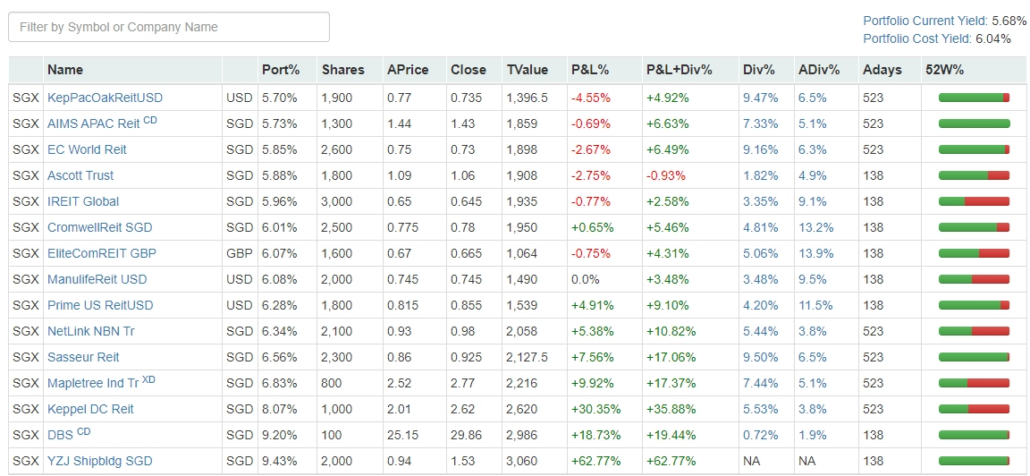

Ändå är jag glad att kunna visa den här, efter att ha tillbringat två år med att bidra till den:

Kostnadsavkastningen på 6 % säkerställer att mina investeringar jobbar hårt för mig under de kommande 16 åren av mitt liv.

Eftersom detta är en plan för att komplettera din pensionering kommer uttag av dina pengar innan du når den lagstadgade pensionsåldern (eller 62 år för de med befintliga konton) att bli föremål för beskattning.

Ett ytterligare 5 % straff kommer att tas ut mot de uttagna medlen. Dessutom kommer utdelningar från din SRS-portfölj att krediteras tillbaka till ditt SRS-konto.

Att ta ut SRS-medel efter den lagstadgade pensionsåldern kommer att dra till sig skatt för hälften av det uttagna beloppet .

I huvudsak kommer du att ta en liten risk om Singapore höjer skatterna i framtiden.

Att sätta upp ett SRS är praktiskt taget riskfritt.

Läsare utan konto bör skapa ett via internetbank efter att ha läst den här artikeln för att låsa in din lagstadgade pensionsålder vid 62. När du väl är beväpnad med ditt SRS-kontonummer skulle nästa steg vara att länka det till ett traditionellt mäklarkonto.

I huvudsak kan du nu bygga upp en SGX-aktieportfölj skattefritt.

Även om det här programmet är en no brainer för folk som har en inkomstskatteklass över 10 %, om du betalar skatt i år, är det ingen skada att köpa några lågriskinvesteringar från den lokala aktiemarknaden.

Hur kan jag kontrollera statusen för min arbetslöshetsanmälan?

Fidelity Review – Är det den bästa mäklaren för brittiska investerare 2022?

Vad innebär det att tvinga fram en kreditkortsbetalning?

5 sätt en Futures Trading Simulator kan förbättra prestanda

10 bästa ekonomiska förmåner för militärfamiljer