I samma ögonblick som jag hörde nyheten om Grabs SPAC-fusion med AGC, tog jag ett nafs. Höll under förhandlingarna och såg en kort period av vinster men jag tog inte vinst eftersom jag är inne på det här under lång tid.

De debuterade äntligen på Nasdaq den 3 december 2021 efter ett rekordkontrakt på 40 miljarder dollar med Altimeter Growth Corp. Och jag köpte ännu mer på deras "IPO"-dag.

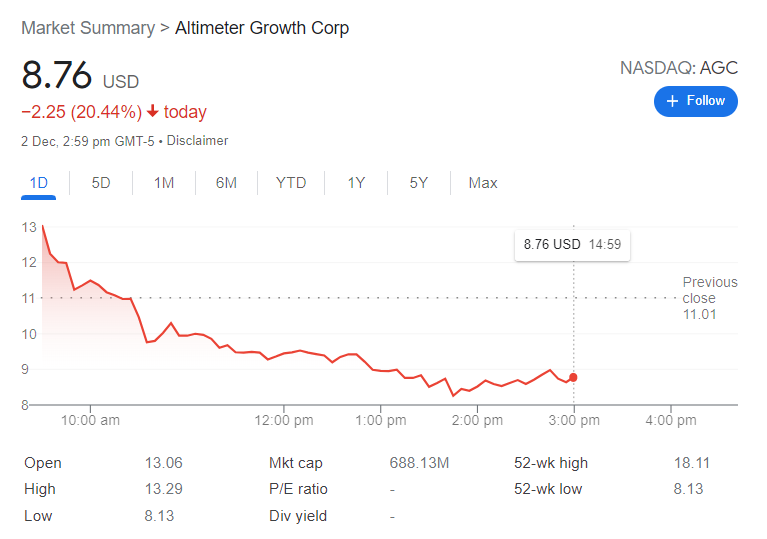

Tyvärr föll Grabs aktiekurs från det högsta på ~15 USD (vid förhandel) till under 9 USD vid stängning, och jag står kvar med nu är denenskilt största orealiserade förlusten i min portfölj som jag hade tagit på mig. Allt i en dags arbete.

Är jag den enda idioten här som HODL-ing (Hold-On-for-Dear-Life) denna aktie och vad är mina skäl för att göra det? Låt oss utforska nedan.

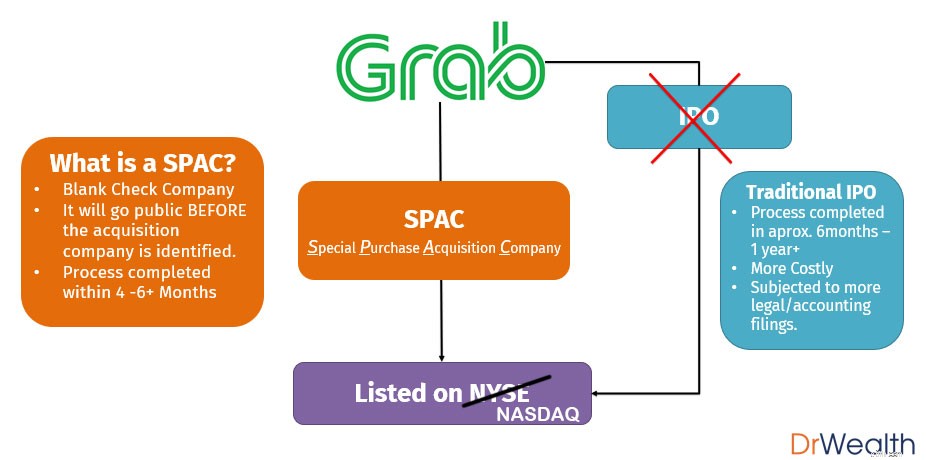

Jag har nämnt detta i detalj när jag först täckte Grab men notera att rätt terminologi faktiskt är en SPAC-fusion. Här är ett snabbt diagram för att sammanfatta deras noteringsprocess:

Jag är säker på att vi kan hoppa över introduktionen av Grab eftersom alla vet vad Grab gör och det är en av huvudorsakerna till att jag har så hög övertygelse i det här företaget.

Tack vare Covid och flera nedstängningar känner till och med barn och gamla som inte har handtelefoner om Grabs tjänster – de skulle ha hört talas om sina grannar som beställt mat i eller ha sett Grab Riders runt sitt grannskap (gratis marknadsföring).

Detta är något som händer inte bara här utan i nästan alla länder där Grab driver det. Jag kan säga detta med största säkerhet som i mitt tidigare jobb, jag var tvungen att resa ofta runt Sydostasien och kanske det enda som var mest konsekvent bland SEA-stater var att Grab alltid finns där.

Om jag skulle kunna sammanfatta den här delen med en teori skulle jag säga att det som händer här är ett bevis på hur Grab har utnyttjat idén om nätverkseffekten att växa sitt företag. I sin enklaste definition är nätverkseffekten,

Mer information om nätverkseffekten förklaras i videon nedan.

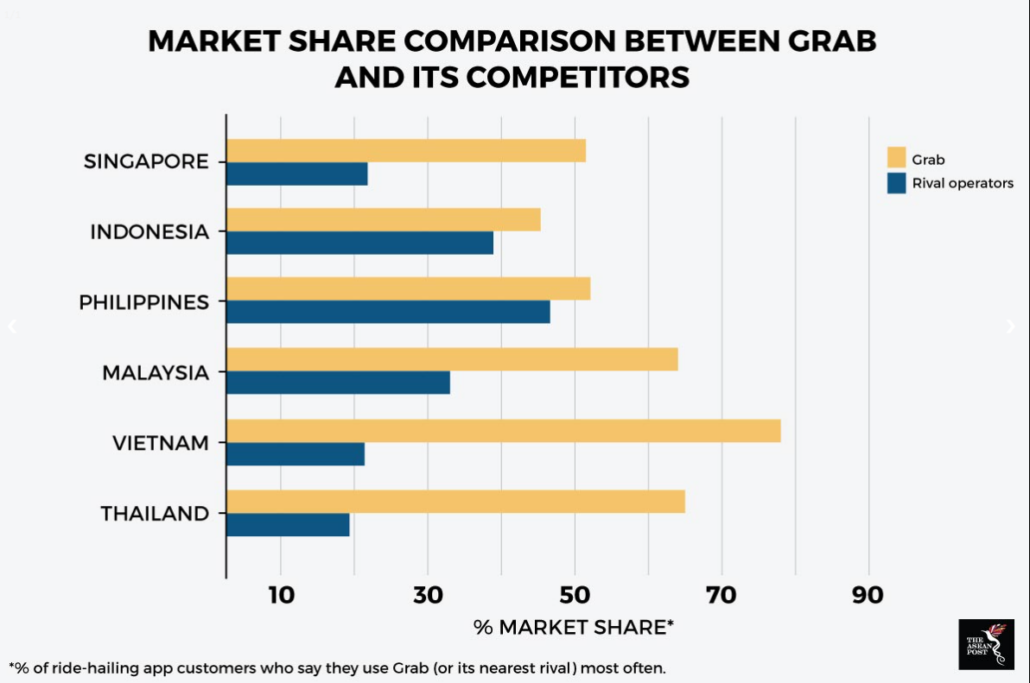

Grab slår konkurrenterna. Detta är ett faktum.

De slår konkurrenterna inte bara här i Singapore utan över hela världen. De flesta av oss här skulle komma ihåg Uber och chanserna känns förmodligen som en outtalad känsla av bekantskap med Grab over Uber. Denna nivå av förtrogenhet som vi har med Grab återspeglar deras förståelse för sin målmarknad här i Singapore.

Så detta väcker frågan, kommer Grab någonsin att uppnå ett monopol?

Lagligt nej.

Men på alla andra sätt är jag tvungen att tro att Grab inte ens för närvarande har en stark konkurrent i Singapore överhuvudtaget med tanke på det breda spektrum av tjänster som de tillhandahåller.

Om vi tittar bortom våra kuster, så sker samma krusningseffekt även i alla andra länder som de är verksamma i.

Enligt min personliga åsikt är det bara en tidsfråga innan Grab kommer fram som den ultimata segraren och om jag har fel tar jag gärna med mig mina förluster hem.

Ta en snabb titt på diagrammet ovan. Det visar prisutvecklingen för ett ganska berömt företag (som nyligen bytte namn) under sin börsintroduktion 2012. Intressant nog rakade Facebook (nu känt som Meta) av nästan 50 % av sitt pris under sitt börsintroduktionsår innan det inledde en rally olik något vi någonsin sett. Även om Facebook var lönsamt vid tidpunkten för börsintroduktionen, var inte ens det tillräckligt för att stoppa försäljningen.

Enligt min egen erfarenhet är det vanligtvis ett enormt säljtryck under veckorna efter ett företags börsintroduktion, eftersom det vi har är aktieägare och tidiga investerare som vill ta ut pengar efter att deras låsningsperiod har löpt ut.

Så varför köpte jag innan Grabs notering om jag misstänkte att det skulle bli försäljning den första dagen? Helt ärligt skulle jag tillskriva det varje investerares svaghet och det är han själv. Åh ja, jag var verkligen lite mer hänsynslös än vanligt och nu betalar jag för detta allvarliga misstag som i skrivande stund är positionen faktiskt ner 43 % .

Som sagt, Grabs framtid kommer inte att vara jämn. Alvin delade med sig av sina kontrasynpunkter i vår Ask Dr Wealth FB-grupp tidigare:

Som investerare kommer jag att behålla den här aktien i åtminstone de kommande 3 till 5 åren eftersom jag tror att bolaget är långt ifrån att uppnå sin fulla potential.

Enligt min åsikt tror jag att jag har gjort min due diligence för att se till att jag noggrant har tittat på de faktorer som stöder deras tillväxt i framtiden. Men som med alla investeringar innebär min position i Grab mer risk än jag normalt skulle ha aptit på hittills, Grab har inte uppnått lönsamhet.

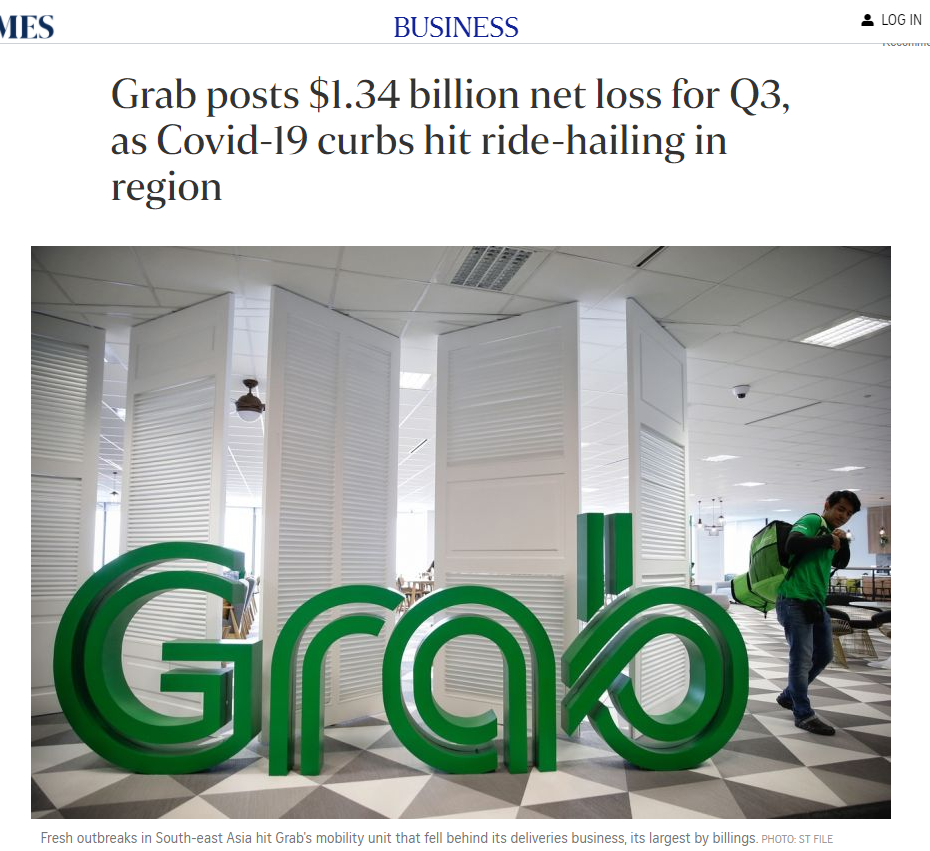

Faktum är att deras grunder som ledde fram till denna senaste notering faktiskt var mycket mer nedslående än jag trodde. En kort sammanfattning,

Q3 var ett riktigt dåligt kvartal för Grab och med Omicron på lur är det svårt att hitta någon möjlighet till en "stor återhämtning för åkaffären under fjärde kvartalet, särskilt i Indonesien, Malaysia och Vietnam" som nämndes av vd Anthony Tan under en investerarwebcast. Dessutom med det senaste avbrottet som påverkade deras app i cirka 2-3 dagar, är det högst osannolikt att Q4 skulle vara en förbättring.

Bortsett från deras grunder, finns det också andra risker involverade i den juridiska och sociokulturella mikromiljön som Grab verkar i som jag har förklarat här.

Sammantaget är jag optimistisk om Grabs tillväxt och jag är verkligen glad över att vara "involverad" i det som investerare och konsument. Även om det inte nämns i artikeln, har Grab också många projekt i pipelinen, såsom deras digitala banklicens och deras satsning på autonoma robo-taxi. Dessutom, med många stora institutionella aktörer i spelet som Morgan Stanley, BlackRock, Temasek Holdings, Fidelity, Altimeter och T. Rowe Price, kan jag inte låta bli att känna att de säkert skulle ha utfört sin due diligence på en mycket djupare nivå än jag själv.

När jag ser tillbaka på mina startpunkter måste jag erkänna att jag verkligen har gjort ett allvarligt misstag genom att vara lite för modig. Lyckligtvis för mig var mina första två ingångspunkter riktigt små positioner, så det kommer en tid då jag kommer att dubbla om aktien når den psykologiska prispunkten på säg $5.