Facebook har varit under granskning av olika anledningar den senaste tiden.

Företagets tjänst gick ner för ett massivt 6-timmarsavbrott, vilket hindrade många användare från att använda den. Whistle-blowers har också släppt interna dokument som återspeglar skadliga konsekvenser för Facebook-användare, såsom desinformation och våldsamt innehåll. Förståeligt nog väckte dessa incidenter en större offentlig granskning av företaget.

Som sagt, om du har följt Facebook regelbundet är du medveten om att företaget får dålig press nästan varje år. Kommer du ihåg Whatsapp-krisen från förra året? Nåväl, du kanske har glömt.

Poängen jag försöker framhålla är att inget av detta är en stor affär för Facebook och att media tenderar att överdriva saker. I det stora hela kommer detta att gå över. Faktum är att om du hade köpt Facebook-aktier under dess "kris" förra året, skulle du idag vara i svart.

Ändå finns det flera fakta som kan vara oroande för företagets framtidsutsikter.

Den första är avslöjandet att Facebook överräknar sina månatliga aktiva användare eftersom vissa befintliga användare skapat nya konton. Detta kan ha en betydande inverkan på företagets primära reklamverksamhet. Föreställ dig att du är en företagare som vill marknadsföra dina varor. Skulle du vara okej om Facebook debiterade dig två gånger för att ha nått två användare, även om de var samma person? Jag tvivlar allvarligt på det.

Ett annat problem är Apples nya iPhone-sekretessinställningar. Snapchat missade resultat den 21 oktober 2021, en vecka innan Facebook publicerade sina intäkter, vilket ger insikt i hur Apples integritetspolicy har påverkat reklamverksamheten på sociala medier. Som ett resultat tappade Facebook 5 % av sitt börsvärde, eftersom många förväntade sig att företaget skulle uppleva ett liknande problem. Aktien tappade ytterligare 5% på Facebooks vinstdag.

Detta är utan tvekan bättre än förlusten på 20 % i Snapchat-aktier, men nedgången betonade att företaget inte går så bra som alla kan förvänta sig.

Låt oss ta en närmare titt på vinsten för det tredje kvartalet innan vi går vidare till företagets utsikter.

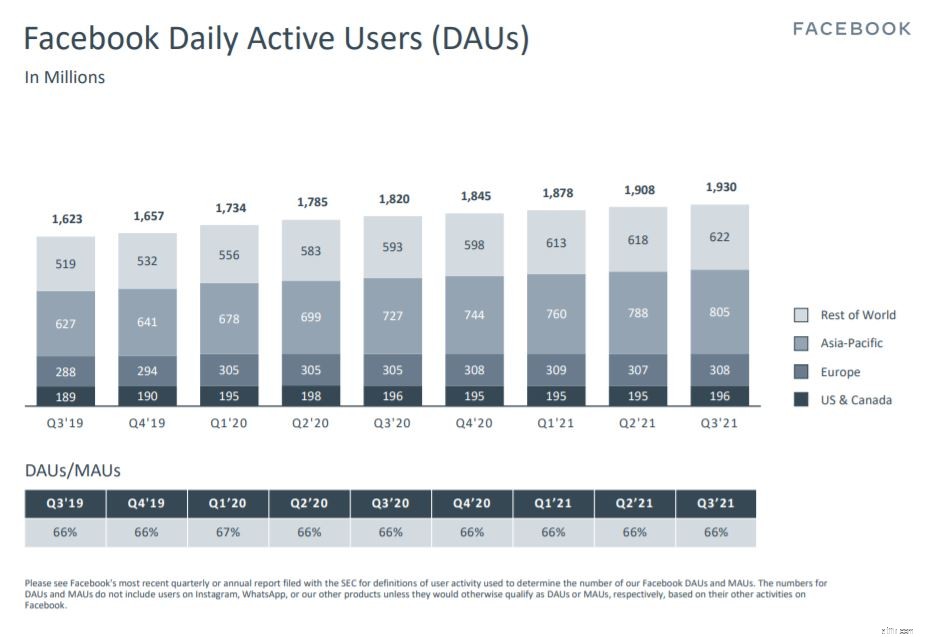

I september 2021 var det genomsnittliga antalet dagliga aktiva användare (DAU) på Facebook 1,93 miljarder. Den hade konsekvent uppnått en ökning med 6 % från år till år.

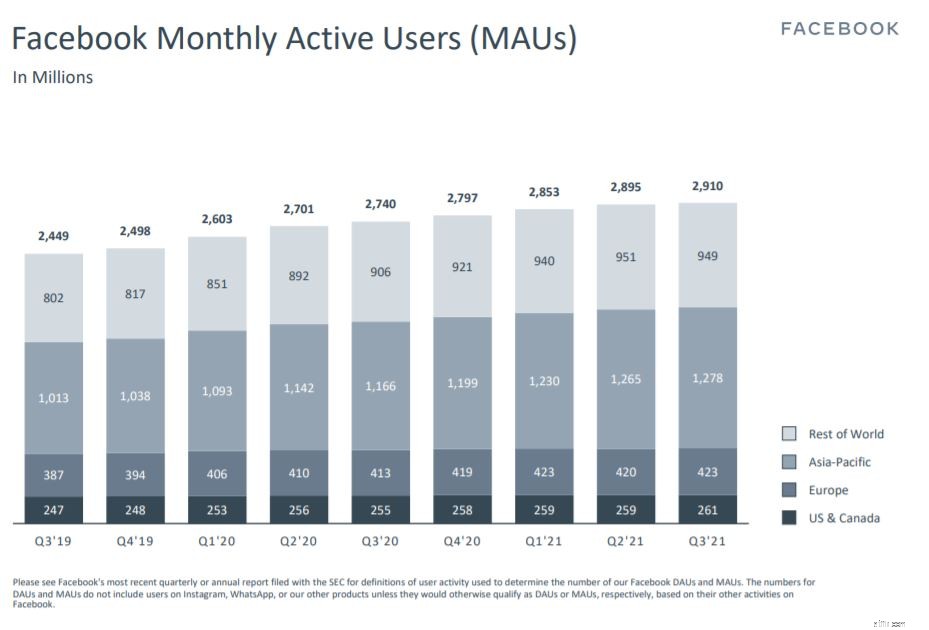

På liknande sätt, den 30 september 2021, rapporterar Facebook 2,91 miljarder aktiva användare per månad (MAU), en ökning med 6 % från föregående år. Men som tidigare nämnt kan det bli en viss överräkning när en användare loggar in på två konton samma dag eller samma månad. Som ett resultat bör vi ta denna siffra med en nypa salt.

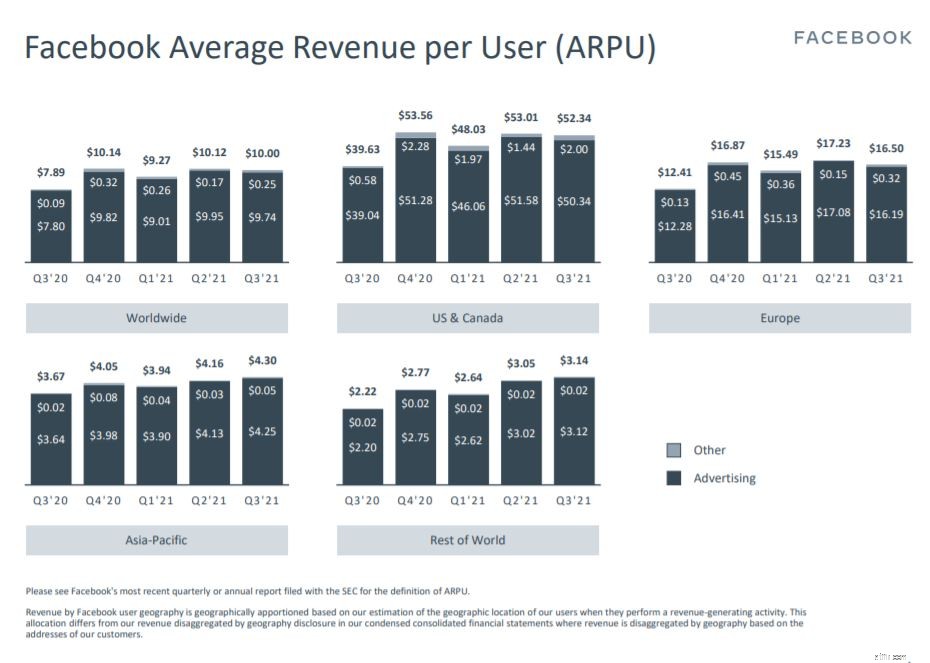

Den genomsnittliga intäkten per användare (ARPU) på Facebook skulle vara en mycket bättre indikator att hålla ett öga på.

Även om det finns dubbelräkning av användare, indikerar en ökning av ARPU att Facebook växer. Jämfört tredje kvartalet 2021 med tredje kvartalet 2020 ökade ARPU med 28 %, från 7,89 USD till 10 USD. Men om vi jämför siffrorna för Q3 2021 med Q2 2021-data, finns det en minskning med 1,2 % från 10,12 USD till 10 USD, detta beror troligen på Apples sekretessinställningar.

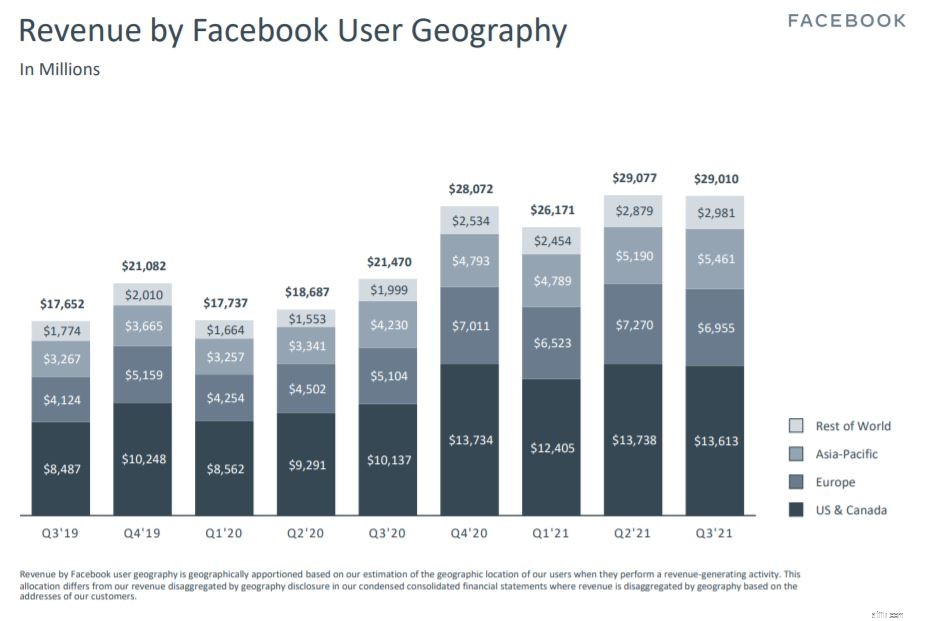

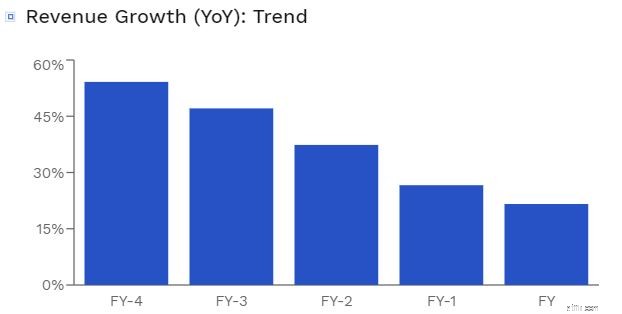

I termer av intäkter genererade Facebook 29 miljarder USD under tredje kvartalet 2021, en ökning med 35 % från föregående års tredje kvartal.

Icke desto mindre, om vi tar en djupare titt på det här diagrammet, kommer vi att se att dess intäktstillväxt har planat ut. När man jämför andra kvartalet och tredje kvartalet 2021 kan vi till och med säga att det har minskat lite.

Även om de rapporterade en vinst på 29 miljarder dollar i intäkter, missade Facebook analytikerförväntningarna med 510 miljoner dollar. Detta kan förklara nedgången i aktiekursen. Dessutom var företagets intäktsprognoser för fjärde kvartalet 2021 inte enastående, och företaget förutspådde intäkter på 31,5 miljarder dollar till 34 miljarder dollar, en avmattning från förra årets tillväxt.

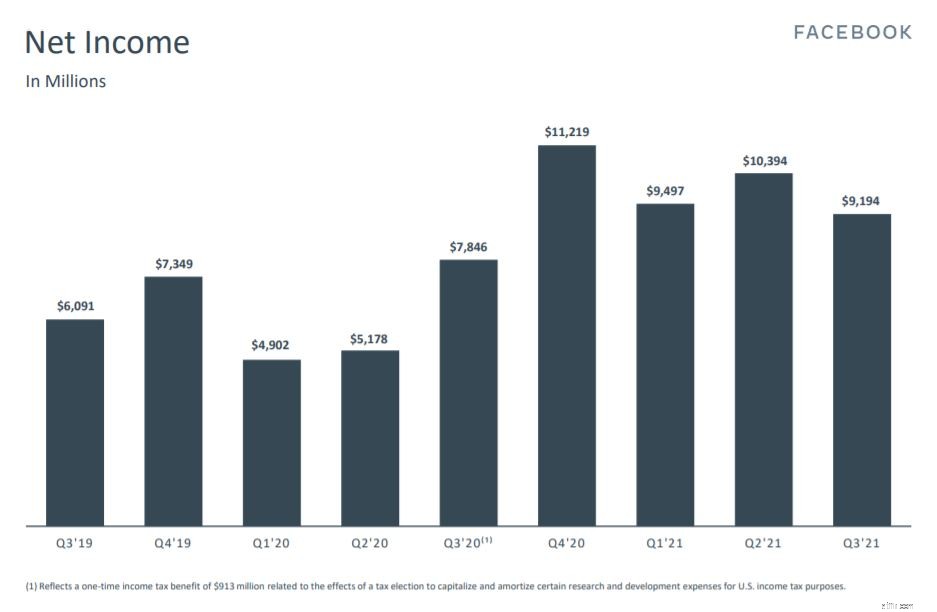

I linje med dess intäkter har Facebooks nettointäkter minskat från föregående kvartal.

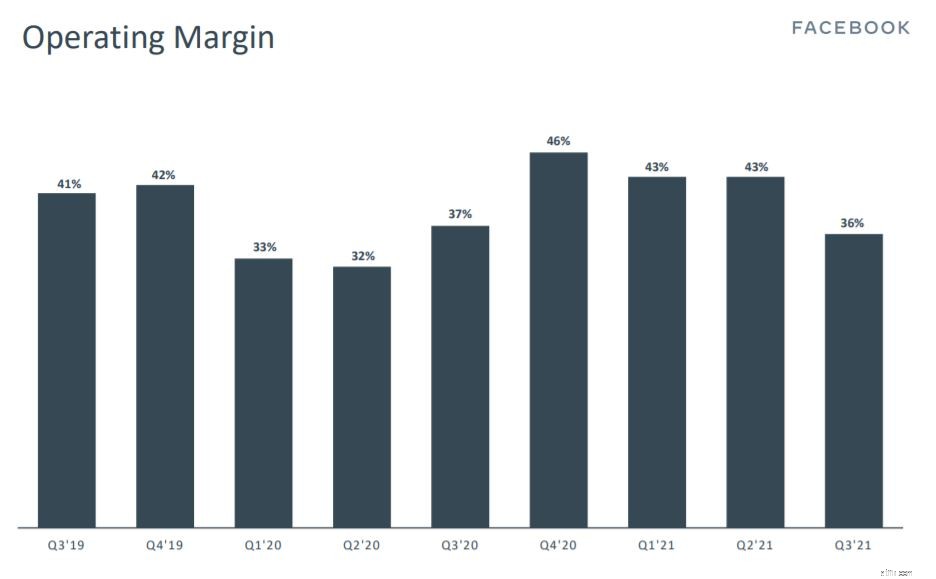

Facebooks rörelsemarginal har också minskat från 43 % till 36 %.

Även om detta inte är en anledning till oro, kan en ihållande minskning av rörelsemarginalen under de närmaste kvartalen tyda på att Facebooks vallgrav håller på att eroderas.

Förutom att rapportera sina finansiella resultat har Facebook också indikerat att man från och med fjärde kvartalet 2021 skulle bryta ut sina Facebook Reality Labs som ett separat rapporteringssegment.

Den här kategorin kommer att innehålla Facebooks produkter och tjänster för förstärkt och virtuell verklighet, som man eftersträvar för att utveckla nästa generation av sociala interaktioner online. Att segmentera det i en separat sektor visar att Facebook tror att detta segment kommer att utgöra en betydande del av dess intäkter i framtiden. Detta segment är ett som investerare bör hålla ett öga på eftersom det har en enorm adresserbar marknad.

Trots att Facebook står inför en del kortsiktiga motvindar som kan få intäktstillväxten att stanna, är företagets framtid ljus. Det är viktigt att komma ihåg att Apples IOS-inställningar påverkar alla sociala medieplattformar, inte bara Facebook. Så det är inte som om Facebooks kunder flockas till sina rivaler. Faktum är att Facebook, med tanke på dess stora storlek, kan ha en bättre chans att överleva jämfört med sina konkurrenter.

Dessutom äger Apple bara 15% av smartphonemarknaden för närvarande, vilket är en liten del av kakan. Jag är övertygad om att det kommer att kunna komma runt Apples integritetsproblem med hjälp av sitt begåvade team och fortsätta på sin tillväxtbana.

Om du har följt nyheterna på sistone är du också medveten om att Facebook har bytt namn till Meta. Detta namnbyte gjordes för att återspegla företagets image bättre när det flyttar in i Metaverse.

Varför tar jag upp detta? Tja, Facebook är inte det första företaget att byta namn. Faktum är att Google bytte namn till Alphabet 2015.

Ett namnbyte kan medföra vissa fördelar som inte är direkt uppenbara. Till att börja med har det potential att skingra några av de negativa nyheterna kring Facebook. Studier har också visat att en förändring av ett företags namn kan påverka dess aktiekurs positivt.

Trots att Facebooks tillväxt är trolig, finns det flera problem som jag är oroad över.

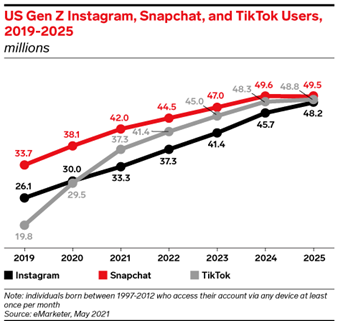

Många företag tävlar om vår uppmärksamhet i dagens digitala värld. Facebook är inget undantag. Den har varit tvungen att konkurrera om användarnas uppmärksamhet mot andra sociala medieplattformar som TikTok, som har vunnit popularitet de senaste åren.

Enligt en eMarketer-analys hade Instagram, som Facebook äger, fler användare 2020 än TikTok. Men detta är inte längre fallet eftersom TikTok hade gått om Instagram 2021.

Jag är inte säker på dig, men även om jag fortfarande använder Facebook regelbundet, använder många andra i min ålder det inte överhuvudtaget , vilket tyder på att Facebook kanske håller på att förlora sin vallgrav.

Konceptet med en metavers har funnits ett tag, men Facebooks meddelande har väckt folks intresse. Metaverse är en virtuell sfär där människor kan interagera med varandra. Det är en plats där den verkliga världen möter förstärkt och virtuell verklighet, vilket gör att vi kan umgås, spela spel, träna och till och med arbeta.

Du kan kolla in den här videon från Facebook som vackert fångar Metaverses väsen, ur Facebooks synvinkel. Det är väl värt din tid att titta på. Jag är faktiskt såld på konceptet att gå i pension i Metaverse (förhoppningsvis, om 20 till 30 år är Metaverse redan fullt utvecklad!)

Även om den adresserbara marknaden är enorm, måste vi komma ihåg att detta är ett massivt långsiktigt åtagande för Facebook som sannolikt inte kommer att vara lönsamt när som helst snart. Facebook har också uppgett att det finns många aspekter av Metaverse som man fortfarande är omedveten om. Förutom att göra en minimal vinst från detta segment, har Facebook för avsikt att spendera ungefär 10 miljarder dollar per år på det. Detta representerar nästan en fjärdedel av företagets vinster, en betydande summa som investerare sannolikt inte kommer att se när som helst snart.

För att hålla saker i sitt sammanhang är detta utan tvekan den bästa handlingsmetoden för Facebook. Som den största sociala nätverksplattformen skulle Facebook förmodligen vara det bästa företaget att starta en Metaverse.

Investerare är dock kortsiktiga och de kommer med största sannolikhet att fokusera på den kortsiktiga motvinden som nämnts ovan. Som ett resultat kan Facebooks aktiekurs förbli oförändrad eller sjunka på kort sikt.

Med den senaste nedgången, hur billigt eller övervärderat är Facebook nu när det gäller värdering?

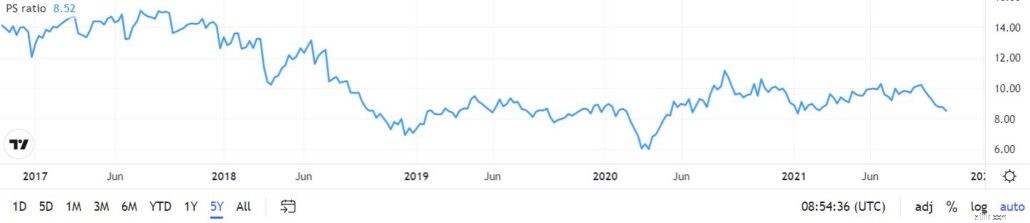

Facebooks PS är för närvarande 8,52, vilket är något lägre än dess genomsnitt på 10. Om Facebooks nuvarande intäkter bibehålls kan detta ge en uppsida på minst 15 %.

PEG-kvoten beräknas genom att dividera ett företags PE-kvot med dess tillväxttakt. Detta förhållande skulle ta hänsyn till ett företags tillväxt till ett givet pris. Jämfört med Internettjänstbranschens PEG-kvot på 4,48 har Facebook för närvarande ett PEG-förhållande på 1,10. Detta kan tyda på att Facebook för närvarande är undervärderat.

Genom att använda Finbox-modellen för diskonterade kassaflöden med en 5-årig CAGR på 20 %, fick vi ett verkligt värde på 464,46 USD per aktie, vilket motsvarar en uppsida på 40 % jämfört med den aktuella aktiekursen. Med det sagt, om vi observerar Facebooks 5-åriga intäktstillväxt kommer vi att se att den har sjunkit, med det senaste året på 21,6%. Med tanke på IOS-uppdateringen och dess metaverse investering kan en 20 % CAGR tyckas omöjlig på kort sikt.

Facebook har länge varit föremål för negativ press. Även om jag inte är här för att diskutera om Facebook är ett moraliskt bra eller dåligt företag, kan vi vara säkra på att det är här för att stanna. Onlineannonsering står fortfarande för majoriteten, om inte hela, av Facebooks intäkter, och den har minskat på grund av motvind som Apples sekretessinställningar och pandemin.

På medellång sikt är det troligt att Facebooks aktie kommer att fortsätta falla tills den bevisar att den kan stå emot dessa motvindar. Som sagt, om investerare kan se företagets långsiktiga utsikter verkar Facebook vara ett tilltalande företag att investera i just nu.

Ansvarsfriskrivning:I skrivande stund håller jag fast vid Facebook-andelar.