Investerare står inför dilemmat om de ska investera i FMCG-företaget Tata Consumer Products Limited vid denna tidpunkt när aktien redan har sett en enorm uppgång på 300 % under de senaste 5 åren och om det fortfarande är ett "värdeköp ’. Företaget [tidigare Tata Global Beverages Limited] var nyligen i nyheterna när företaget bytte namn till Tata Consumer Products Limited, efter sammanslagningen av Tata Chemicals konsumentproduktverksamhet med sig själv. Innan vi kan svara på den frågan måste vi gräva i data för att analysera vidare.

Om författaren: Ravi Kumar har en examen i datateknik. Han är intresserad av beteendeekonomi, aktiemarknad, läsning av indisk historia och mytologi. Ansvarsfriskrivning: Ingen del av denna artikel ska tolkas som investeringsråd. Också av samma författare:(1) Är Tata Motors aktie ett bra köp? (2) Är IDFC First Bank-aktien värd att köpa? (3) ITC Dividend Analysis (4) Ska du sälja ITC och bokföra förluster?

Låt oss ta en titt på företagets verksamhet. Företaget är ägare till några av de mest ikoniska varumärkena som serveras till nästan alla hushåll dagligen över hela världen, t.ex. Tata Tea, Tetley, Tata Salt, Tata Sampann, för att nämna några. Dessa varumärken har en internationell närvaro, och marknadsandelen är också enorm, vilket ger företaget en tydlig fördel på detaljhandelshyllorna på grund av det rena varumärkesåterkallelsen och arvet som företaget åtnjuter på grund av sin härkomst, det vill säga "Tata".

Förutom de varumärken som företaget äger och driver, är det också i Joint Venture med världens mest kända kaffekedja Starbucks genom Tata Starbucks Limited som ger företaget en smak av QSR [Quick Service Restaurants]-verksamheten. Starbucks-kedjan i Indien driver butiker på COCO-modellen [Company Owned Company Operated], och JV är 50:50 till sin natur. Starbucks är känt för att servera kvalitetskaffe "upplevelse" över hela världen. I Indien finns de endast med Tata Starbucks-butiker vilket ger företaget Tata Consumer Products en fördel gentemot konkurrenterna då varumärkesåterkallelsen för Starbucks är den starkaste bland sina jämlikar. Bilden återspeglar 20-årig avkastning av Starbucks aktiekurs.

Antal butiker i Starbucks:31256 över hela världen. I oktober 2012 öppnade Starbucks sin första butik i Indien, som mäter 4 500 sq ft i Elphinstone Building, Horniman Circle, Mumbai och den blev också väl mottagen bland ungdomarna i landet. Snart började företaget expandera verksamheten över hela landet, särskilt. storstäder och storstadsområden. För närvarande är butiksantalet <200.

Varför ger investerargemenskapen för mycket vikt åt Starbucks-verksamheten när butikskommunen är blyg för 200 styrkor [butiksstyrka ~196 från och med idag] även efter 8 års lansering av den första butiken i Mumbai? Det tog 20 år av verksamhet för Starbucks att nå 4400 butiker i Kina, och det här är vad investerargemenskapen förväntar sig att replikeras förr eller senare i ett annat stort befolkat land, det vill säga Indien.

Tata Starbucks nådde en viktig milstolpe när företaget uppnådde Rs. 500 miljoner mark i årliga intäkter, vilket motsvarar nästan Rs. 2,5 miljoner per butik, vilket på sätt och vis är nästan 3 gånger högre än närmaste konkurrent.

Går över till en annan "Game changer ’ för företaget Tata Consumer Products Ltd.

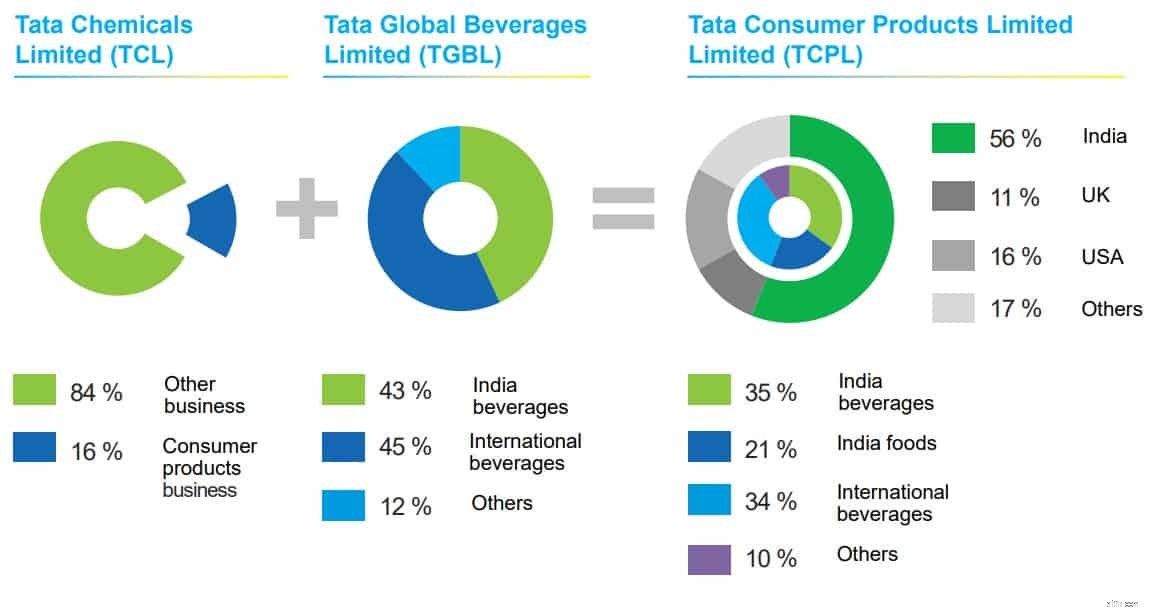

Företaget gick igenom sammanslagningen av Tata Chemicals Ltds konsumentproduktverksamhet med Tata Global Beverages Ltd, och detta ledde till skapandet av Tata Consumer Products Ltd. Låt oss nu förstå logiken bakom denna sammanslagning:

Nyligen var företaget återigen i nyheterna för 100-procentiga förvärv av NourishCo [tidigare lanserat som 50:50 JV med PepsiCo]. JV bildades 2010 när de två gick samman för att utveckla och sälja en rad hälsosamma hydreringsdrycker. NourishCo Beverages Limited säljer hydreringsmärken som Himalaya mineralvatten, Tata Gluco Plus och Tata Water Plus. Ytterligare ett drag från företaget för att stärka portföljen av varumärkesdrycker.

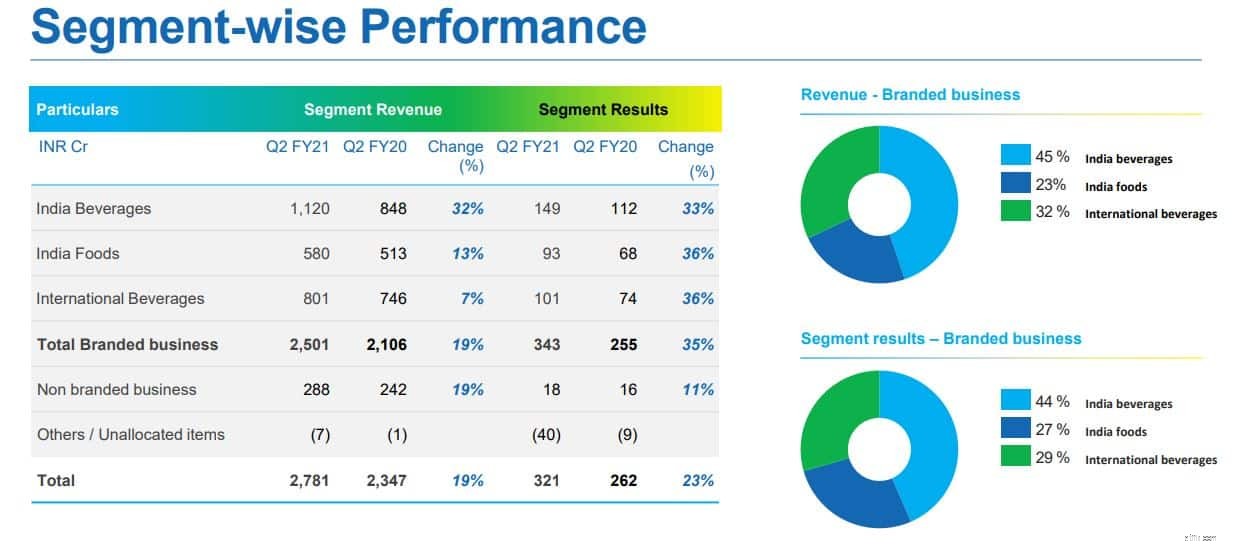

Ekonomiskt resultat

Sammanfattningsvis, företaget Tata Consumer Products Ltd står på en stark fot tack vare varumärken som ägs av företaget på såväl inhemsk som internationell nivå. Företaget har också diversifierat verksamheten till livsmedelssegmentet förutom dryckessegmentet efter sammanslagningen med Tata Chemicals Ltds konsumentproduktverksamhet.

Trots den konkurrens som företaget möter på lokal såväl som nationell nivå på grund av närvaron av oorganiserade aktörer i te-/kaffeutrymmet, ger verksamhetens omfattning och djupa distributionsstyrka företaget en fördel gentemot konkurrenterna.

Intäkterna och lönsamheten för företaget växer i god takt, och företaget är väl positionerat för att utnyttja de växande konsumentmarknaderna i landet. Om du är en långsiktig investerare kan du förvänta dig att aktiekursen kommer att belöna aktieägarna i linje med företagets växande verksamhet och lönsamhet.