Med miljoner som drunknar i skulder, refinansierar många amerikaner sina lån. Refinansiering kan vara ett bra sätt att få en bättre ränta och spara pengar på lång sikt. Och om studielån krånglar din stil, kanske du undrar, ska jag refinansiera mina studielån? Låt oss ta reda på det!

För många människor känns studielån som en vägspärr som försenar deras drömmar.

Vi förstår. Det är inte lätt att ta reda på hur du kan ta dig ur studielåneskulden på egen hand. Det är som att de är designade för att vara så förvirrande som möjligt och håll dig fast med att betala mer i ränta för varje betalning.

Men refinansiering kan vara ett bra alternativ för att påskynda din skuldavbetalning.

Låter något av detta bekant?

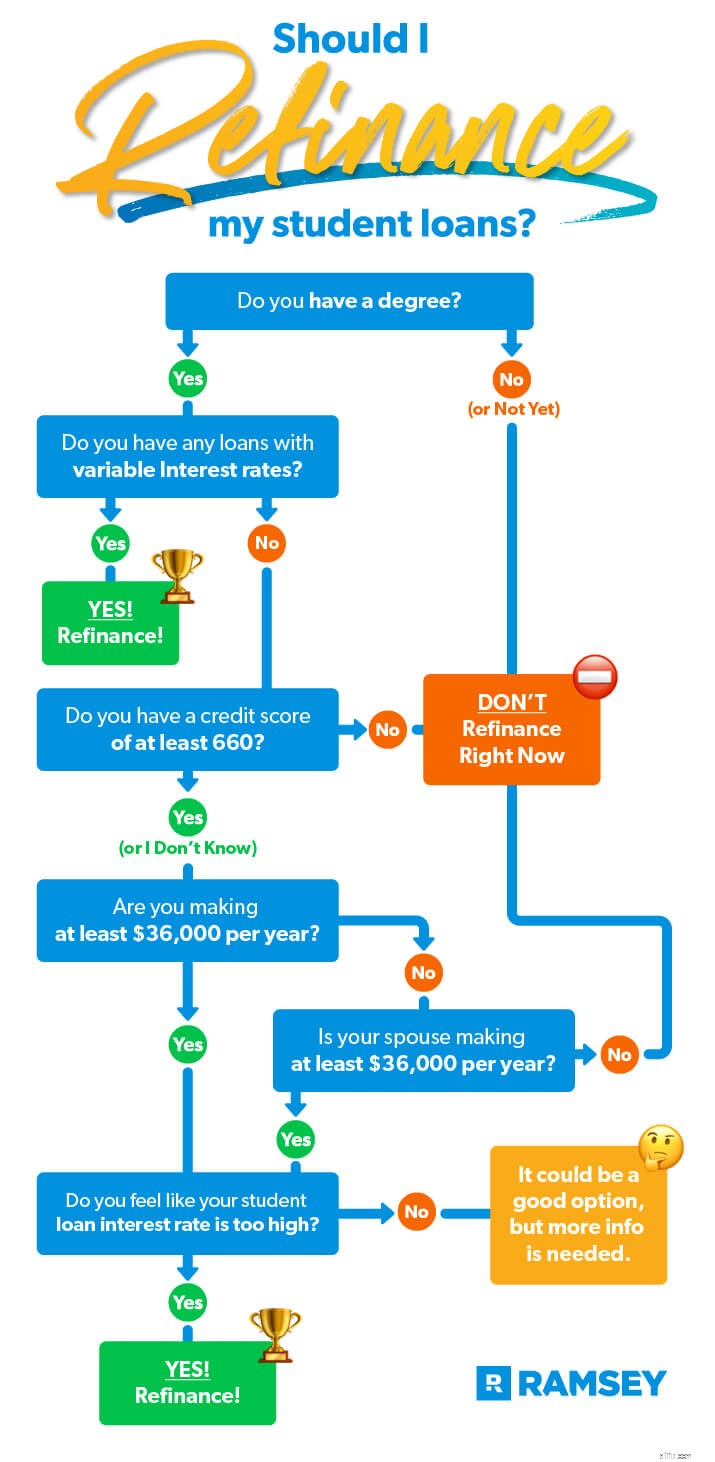

Om något av detta ringer en klocka, kan refinansiering vara ett bra alternativ. Men vi bara rekommendera en refi om allt av följande är sant för dig:

Eftersom privata studielån inte påverkades av någon lättnad från CARES Act eller Student Loan Payment Relief Extension, är det nu den perfekta tiden att refinansiera dina privata studielån.

Föreställ dig att du har ett studielån på $25 000 med en rörlig ränta som för närvarande ligger på 7%. Du skulle förmodligen vilja bli av med det, men hittills har du inte precis attackerat skulden. Så du gör bara den lägsta månatliga betalningen på $225. I den takten kommer det att ta dig 15 år att betala av. Det är nästan fyra presidentval bort!

En refi på rätt villkor kan få saker att gå mycket snabbare i rätt riktning! Låt oss se vad som skulle hända om du hittade en långivare som kunde refinansiera (utan avgifter) till en fast ränta på 5 % på en 10-årig tidtabell. Vi kartlägger skillnaden här:

| Originalt studielån | Refinansierat studielån | |

|---|---|---|

| Startsaldo | 25 000 USD | 25 000 USD |

| Räntesats | 7 % (variabel) | 5 % (fast) |

| Månadsbetalning | 225 USD | 265 USD |

| Termin | 15 år | 10 år |

| Total kostnad | 40 447 USD (15 447 USD i ränta) | 31 819 USD (6 819 USD i ränta) |

Wow! Genom att betala 40 USD extra i månaden slår du ut lånet fem år tidigare och sparar nästan $9 000 i ränta under den perioden. Och det finns ingen lag som säger att du inte kan skicka mer än minimum efter att du refinansierat. Faktum är att den nya räntan och det närmare utdelningsmålet förmodligen kommer att motivera dig massor. Att gå från gammalt lån till refi är som att gå från uppringd till Wi-Fi!

Studielån finns i alla priser och storlekar – och detsamma gäller refi-erbjudanden! Så, innan vi pratar om det smarta sättet att refinansiera din, låt oss prata om anledningarna till att du kan behöva ta ett hårt pass på en refi.

Om något av följande gäller för din nuvarande situation, är det bäst att lämna dem som de är. Gör inte refinansiera om:

Om inget av ovanstående stämmer in på dig är chansen stor att refinansiering inte bara är säker, utan kan också vara ett bra alternativ just nu.

Här är en annan term du kan stöta på när du får efter din studieskuld:konsolidering . Det är relaterat till (men skiljer sig från) refinansiering. Även om refinansiering kan ge dig en ny ränta på en blandning av antingen privata eller federala studielån, innebär konsolidering bara att du kombinerar dina befintliga lån.

Konsolidering för federala studielån är endast tillgänglig genom regeringen och inga privata lån är tillåtna - bara de lån du redan har genom regeringen. Om du väljer det här alternativet kommer de att ta de federala lånen du redan har, rulla ihop dem och använda det vägda genomsnittet av alla ursprungliga räntor för att ge dig ett nytt vägt genomsnitt.

Tänk på att detta tillvägagångssätt inte kommer att spara några pengar. Den största fördelen är att det låter dig göra en betalning. Vissa människor älskar bekvämligheten med en enda betalning, och det kan vara ett bra drag för dig.

Men alla samma villkor för en smart refi gäller även för konsolidering. Och du kanske är bättre av att hålla dessa lån åtskilda och använda skuldsnöbollsmetoden för att motivera dig att betala av dem snabbare. (Kom ihåg att målet här alltid är snabbhet och att frigöra den välståndsbyggande kraften i din inkomst.)

Det viktigaste att veta om konsolidering av studielån är att det enda sättet att göra det gratis (vilket också är det enda sättet det skulle vara vettigt att fortsätta) är genom regeringen. Och du kan bara göra det en gång (förutom ett par sällsynta undantag).

Vad sägs om att konsolidera dina privata studielån (eller en blandning av privata och federala)? Regeringen kan inte hjälpa dig med det. Det kan bara göras med ett privat företag.

Som med en federal konsolidering kommer långivaren att rulla alla dina lån till ett nytt lån. Men här är vad som är fantastiskt - när du går den här vägen kommer de inte bara att ge dig en vägd genomsnittlig ränta, de kommer att ge dig en ny ränta! Om det nya priset de erbjuder dig är lägre än vissa eller alla dina befintliga priser, kan du spara betydande pengar. Låter bekant? Det borde eftersom detta kallas refinansiering.

Vi vill hjälpa dig att bli av med skulden snabbt – så när du undersöker refinansiering behöver du också veta om de andra alternativen för avdrag för studielån. Men här är affären. Refinansiering är det enda alternativet vi rekommenderar. Ja, det finns några andra alternativ som marknadsförs som "lättnad". Men om du tittar på dem kommer du att se att de är mer problem än de är värda.

Låt oss prata om vad som kvalificerar dig att refinansiera. Det finns fyra saker som långivare tittar på. Du behöver:

Chansen är stor att du markerar dessa rutor. Men även om du inte kvalificerar dig så är du redan på väg åt rätt håll! Och du borde fortsätta arbeta för att betala av dina studielån ASAP. Om du vill ha lite uppmuntran och specifika steg för att göra det, kolla in vår snabbläsning Förstör din studielåneskuld .

Som med de flesta ekonomiska beslut kommer frågan om huruvida du ska refinansiera dina studielån att bero på dina personliga omständigheter. En sak är säker, att vara i skuld suger! Och här är något som hjälper:lämna det bakom dig för alltid, så snart som möjligt.

För många människor hjälper refinansiering dem att gå igenom Baby Steps snabbare. Hur? Du kan byta ut en rörlig ränta och all oro den orsakar, med en fast ränta och lite sinnesro.

En refi kan också sänka din ränta, vilket gör att du kan spara mycket pengar när du betalar ner ditt lån. Eller det kan förkorta tidtabellen för lånets livslängd och flytta ditt utbetalningsdatum uppåt. Det påskyndar din skuldsnöboll! Kolla in hur mycket snabbare du kan betala av dina lån med Student Loan Payoff Calculator.

Och om en refinansiering ger dig en – eller kanske till och med alla dessa fördelar – kan du bli så sugen på att betala av lånet att du attackerar det med ännu mer intensitet än någonsin tidigare!

Är du redo att se hur refinansiering kan spara tid och pengar? Du kan få en ny studielånsränta på cirka 10 minuter – utan några avgifter. Du kan inte bara få en lägre fast ränta, du kan också använda besparingarna för att hjälpa dig att bli skuldfri ännu snabbare!

Se om en studielånsrefi är rätt för dig.

Bör du refinansiera ett federalt studielån med så låga privatlåneräntor?

13 bästa studielåneföretag att refinansiera

De 10 bästa refinansieringsföretagen för bolån

Hur du refinansierar dina studielån och sparar tusentals

Vilken kreditpoäng behöver jag för att refinansiera mina studielån?

Hur man refinansierar studielån med hög ränta

LendEDU.com recension

Hur man konsoliderar eller refinansierar studielån