Din kreditpoäng är viktig. Det kan hjälpa dig att avgöra om du skaffar ett kreditkort med en introduktions-APR på 0 % eller en 23 % APR. Det kan också hjälpa till att avgöra om din bolåneränta kommer att vara 3,5 % eller 5,5 % – eller om du överhuvudtaget är kvalificerad för ett bolån. Människor i vissa städer verkar göra ett bättre jobb med att förbättra sina kreditvärden jämfört med människor i andra städer. Läs vidare när SmartAsset tittar på kreditpoäng över hela landet för att hitta de platser där kreditpoängen stiger snabbast.

Kolla in de bästa kreditkorten med låg APR.

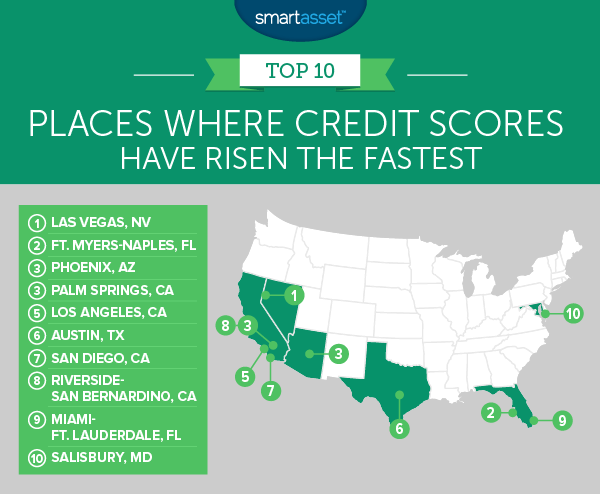

För att hitta de platser där kreditpoängen har stigit snabbast, tittade SmartAsset på kreditvärderingsdata från Experian. Vi använder dessa uppgifter för att hitta procentuell förändring i kreditpoäng från 2010 till 2016. Vi rankade storstadsområden från största procentuella förändring till den lägsta. Kolla in vår data- och metodsektion för att se var vi fick vår data och hur vi sammanställde den för att skapa vår ranking.

1. Las Vegas, Nevada

När du föreställer dig finansiellt ansvar, kommer Sin City att tänka på? Förmodligen inte och av en god anledning. Under 2016 hade den genomsnittliga invånaren i Las Vegas en kreditpoäng på 645, vilket är under det nationella genomsnittet. Men det kan vara värre. År 2010 har den genomsnittliga invånaren i Las Vegas en kreditpoäng på 626. Den siffran är så låg att det gör det betydligt svårare för dem att bli godkända för ett bolån. Sammantaget från 2010 till 2016 ökade invånarna i Las Vegas sin kreditpoäng med 3,04 % – den snabbaste ökningen i landet.

2. Fort Myers-Naples, Florida

Invånarna i Fort Myers-Naples metroområde såg några imponerande vinster på sina kreditvärden. Om vi mätte med poäng som vunnits skulle de faktiskt vara oavgjorda med Las Vegas. Den genomsnittliga invånaren ökade sin kreditpoäng med 19 poäng, upp från 666 2010 till 685 2016. Även om 685 är ganska bra finns det alltid utrymme att förbättra. Om du till exempel är den typen som alltid betalar av dina kreditkortsräkningar i tid och fullt ut, men använder det mesta av din kreditgräns, överväg att be om en höjning av din kreditgräns. Detta kommer att sänka din utnyttjandegrad, ett viktigt mått som hjälper till att bestämma din kreditpoäng.

3. (slips) Phoenix, Arizona

Phoenix invånare bundna med Palm Springs invånare för tredje. I genomsnitt ökade invånarnas kreditpoäng i Phoenix-området med 14 poäng, eller 2,15 %. Medelpoängen steg från 651 år 2010 till 665 år 2016. Mycket av den ökningen kom från Gen Xers och millennials. Gen Xers ökade sina kreditpoäng från 616 till 642 i genomsnitt. Medan millennials ökade sina poäng från 598 till 621 i genomsnitt.

3. (slips) Palm Springs, Kalifornien

Palm Springs är bunden med Phoenix på tredje plats för en genomsnittlig kreditpoängsökning. 2010 var den genomsnittliga kreditpoängen i Palm Springs 651 och 2016 hade den stigit till 665. Till skillnad från Phoenix var det dock Baby Boomers som gjorde det tunga lyftet. Baby Boomers ökade sina kreditvärden från 654 till 687 i genomsnitt.

5. Los Angeles, Kalifornien

Invånarna i Los Angeles ökade sin kreditpoäng med samma antal poäng som Phoenix och Palm Springs, men eftersom de utgick från ett högre antal fick de en lägre procentuell ökning. Men fortfarande är en förändring på 2,13 %, från 656 till 670, imponerande. De goda nyheterna för Angelenos är att nästan alla generationer vidtar åtgärder för att förbättra sin ekonomi. Varje generation utom den tysta generationen såg sina kreditvärden stiga från 2010 till 2016.

6. Austin, Texas

Austin var en av de mer ekonomiskt ansvarsfulla städerna i vår topp 10. Den genomsnittliga kreditpoängen i Texas huvudstad var 671 2016. Det är den tredje högsta poängen i topp 10. Totalt sett ökade den genomsnittliga kreditpoängen i Austin med 1,98 % Tyvärr inte alla grupper såg sina kreditpoäng öka. The Silent Generation och Generation Z såg båda nedgångar i sina kreditvärden.

7. San Diego, Kalifornien

San Diegans startade 2010 med en genomsnittlig kreditpoäng på 665. År 2016 steg den genomsnittliga kreditpoängen med 13 poäng till 678. Det betyder att den genomsnittliga kreditpoängen i San Diego 2010 ansågs vara en "rättvis" poäng och 2016 ansågs den vara en "bra" poäng. Att ha en "bra" eller bättre kreditvärdering är nyckeln till att få tillgång till bättre kreditkorts- och bolåneräntor.

8. Riverside-San Bernardino, Kalifornien

Redan 2010 behövde invånarna i Riverside-San Bernardino ett ekonomiskt ingripande. De hade en genomsnittlig kreditpoäng på 620, vilket inte bara hindrar dem från bra bolåneräntor, det hindrar dem också från att få de bästa belöningskreditkorten. År 2016 såg de en viss förbättring. Invånarna ökade sina kreditpoäng med i genomsnitt 12 poäng från 620 till 632, vilket motsvarar en total ökning på 1,94 %.

Det finns naturligtvis fortfarande utrymme för förbättringar och det finns mycket arbete att göra för millennials och Generation Zers i Riverside-San Bernardino. Båda dessa generationer har genomsnittliga kreditvärden under 600. Några sätt att förbättra din kreditpoäng är att betala månatliga räkningar i tid och sänka din kreditkortsskuld. Det är också viktigt att kontrollera din kreditupplysning för eventuella felaktigheter och sedan arbeta med att fixa eventuella fel.

9. Miami-Fort Lauderdale, Florida

Invånarna i Miami-Fort Lauderdale ökade sina kreditpoäng med 1,86 % från 2010 till 2016. Genomsnittliga kreditpoäng i området steg från 646 till 658 under den tiden. Detta storstadsområde är unikt bland våra topp 10 genom att alla utom en generation såg sina genomsnittliga kreditpoäng öka. Endast den tysta generationen såg deras kreditvärdighet minska under denna tid. Men känn inte synd om dem, den genomsnittliga kreditpoängen bland Miamis Silent Generation är över 700.

10. Salisbury, Maryland

Avrundar vår topp 10 är Salisbury, Maryland. Salisbury är en stad strax söder om gränsen mellan Maryland och Delaware med en befolkning på cirka 33 000. Genomsnittliga kreditpoäng i Salisbury-området gick från 658 till 670. Det är en ökning med 12 poäng, eller 1,82 %. Generation Z, i synnerhet, såg en dramatisk ökning av genomsnittliga kreditpoäng, upp från 533 år 2010 till 626 år 2016.

För att hitta de platser där kreditpoängen stiger snabbast, jämförde SmartAsset genomsnittliga kreditpoäng 2010 med de 2016 i 211 storstadsområden. Vi baserade vår slutliga rankning på den procentuella förändringen i kreditpoäng från 2010 till 2016. Områdena rankades från största procentuella förändring till minsta.

Data om kreditpoäng kommer från Experians kreditrapport för 2016.

Frågor om vår studie? Kontakta oss på press@smartasset.com

Fotokredit:iStock.com/Peopleimages

Bill Ackman säger att inflationen faktiskt kan vara en "rasande" 10 % — Här är tre sätt att säkra

5 bästa aktivt förvaltade Vanguard-fonderna

Vad du behöver veta om social trygghet i en pandemi och lågkonjunktur

Vilken typ av entreprenör är du:berggrund eller högrisk?

Se upp för krokiga kontaktspårare