Skattesäsongen är en tid av hög stress för många amerikaner. Det är också den tid då vissa amerikaner får ett oväntat oväntat oväntat i form av en skatteåterbäring. Enligt IRS är den genomsnittliga skatteåterbäringen $3 120 och nästan 83 % av alla skattedeklarationer resulterar i en återbetalning. Även om din skatteåterbäring kan kännas som en gåva, är det viktigt att komma ihåg att du tjänade de pengarna precis som du gjorde dina lönecheckar. Med det i åtanke är det en bra idé att behandla det som din andra inkomst. Detta inkluderar att skapa en plan för det bästa sättet att använda den.

Kolla in vår kostnadsfria inkomstskattekalkylator.

Vi undersökte några scenarier och slog ihop siffrorna för att hjälpa dig att avgöra det smartaste sättet att använda din skattedeklaration.

För att komma med uppskattningar för hur du använder din skatteåterbäring tittade vi på data som är relevanta för den genomsnittlige amerikanen. Vi använde nationella uppgifter om medianinkomst, medianbostadsvärde, genomsnittlig kreditkortsskuld och genomsnittlig studielåneskuld. Vi tog också hänsyn till data om genomsnittlig avkastning på investeringskonton och genomsnittlig avkastning på sparkonton.

Med hjälp av den informationen undersökte vi hur din övergripande ekonomiska bild skulle påverkas av att använda den skatteåterbäringen på fem olika sätt. För att göra det använde vi den genomsnittliga skatteåterbäringen – $3 120. Din avkastning kan vara mer (eller mindre) än det beloppet. Oavsett storleken på din återbetalning hoppas vi att denna analys är till hjälp för att jämföra några av de alternativ som är tillgängliga för dig.

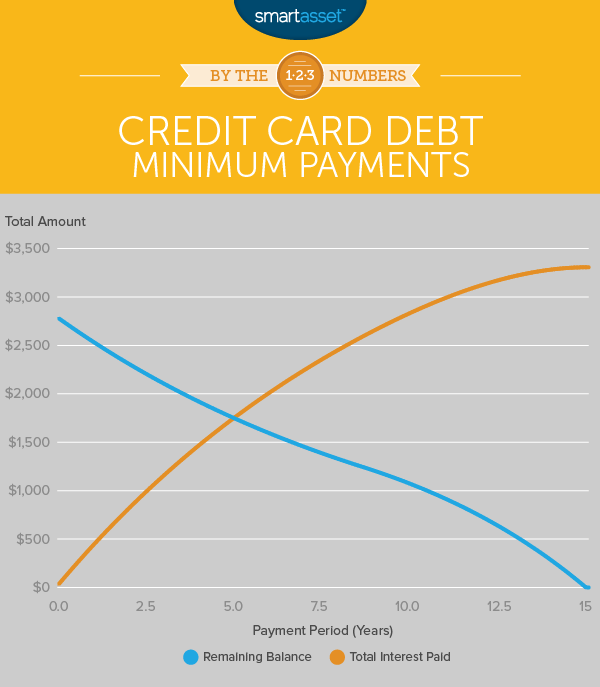

Den genomsnittliga amerikanen har cirka 2 800 dollar i kreditkortsskulder, enligt New York Federal Reserve. Den genomsnittliga räntan för den skulden är nästan 15,5 %. Med tanke på det faktum, att använda din skattedeklaration för att betala av kreditkortsskulder kommer sannolikt att vara det bästa alternativet för de flesta. Här är anledningen:

Om den genomsnittliga amerikanen ville betala av $2 800 i kreditkortsskulder genom att bara göra de lägsta månatliga betalningarna (2% av saldot eller $25), uppskattar vi att det skulle ta över 15 år att betala av i genomsnitt. Det skulle också kosta cirka 3 307 USD i extra räntebetalningar. Det är 118 % mer än det ursprungliga lånet (vilket i grund och botten är vad ett kreditkort gör – att låna dig pengar). Även om du har en bra kredit med en lägre APR, säg runt 10 %, är matematiken liknande.

Genom att lägga en hel skatteåterbäring (den genomsnittliga återbetalningen på 3 120 $) mot det genomsnittliga kreditkortssaldot kan du slå ut hela skulden. Detta gör att du kan lägga pengarna du betalade varje månad på att spara eller investera för framtiden.

Plus att betala av kreditkortsskulder i förtid har fördelar förutom att sänka räntebetalningarna. Om du bara gör minimibetalningarna kan du få en hög skuldkvot. Och om du konsekvent har en hög skuld-till-inkomstkvot kan det skada din kreditpoäng. Då kanske du inte kvalificerar dig för de bästa räntorna när det är dags att ansöka om ett bolån eller köpa en bil.

För dem vars kreditkortsskuld överstiger beloppet för din skatteåterbäring måste du bestämma vilken kreditkortsskuld som ska betalas ner. Om du är ute efter att spara mest pengar på lång sikt kan det vara en god idé att betala den med högst ränta först. Sedan för resten av skulden, beroende på din omständighet, kan det vara vettigt att använda ett saldoöverföringskreditkort. Detta ger dig en begränsad tid att betala av din kreditkortsskuld räntefritt. Det är viktigt att se till att du betalar av under den tiden för att undvika att ackumulera ännu mer skuld.

Efter att ha betalat av din kreditkortsskuld, eller om du inte har något att oroa dig för, är din bästa insats förmodligen att placera din skattedeklaration på ett pensionskonto. Om du tjänar mindre än ett visst belopp ($118 000 för enstaka filer eller $186 000 för gemensamma filare) och om du inte redan har maxat ditt IRA-bidrag ($5 500 för de under 50 och $6 500 för de 50 och uppåt), kan du lägga din skatteåterbäring till en traditionell IRA. Pengarna du lägger i en traditionell IRA kommer att vara avdragsgilla. Du kan också välja att lägga din återbetalning till en Roth IRA, även om de pengarna inte är avdragsgilla. Läs mer om skillnaderna mellan en traditionell IRA och en Roth IRA här.

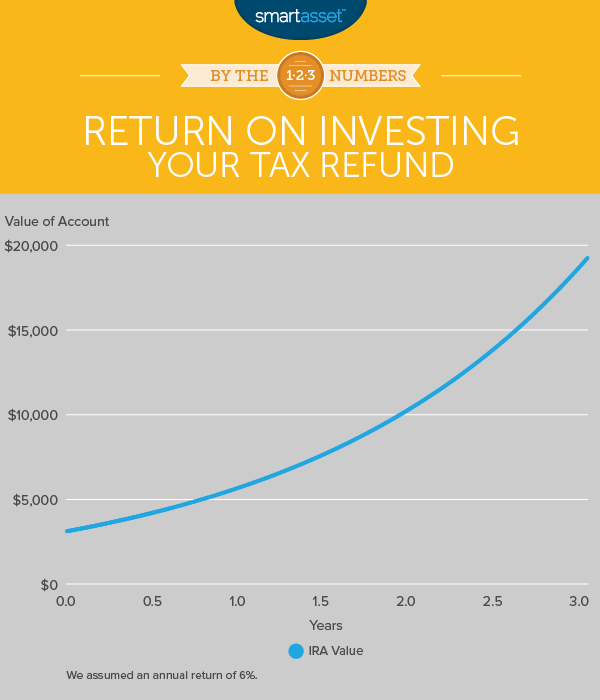

Det genomsnittliga amerikanska hushållet tjänar 55 775 dollar, enligt U.S. Census Bureau. SmartAssets inkomstskattekalkylator uppskattar att genom att bidra med hela den genomsnittliga skatteåterbäringen (3 120 USD) till en traditionell IRA, skulle ett hushåll som tjänar 55 775 USD sänka sina federala skatter från 8 520 USD till 8 052 USD. Ett annat sätt att se på det är att under det första året kommer den initiala investeringen på 3 120 USD att ha tjänat 468 USD – en avkastning på 15 %.

Då skulle de pengarna växa utan att du behövde göra något alls tack vare kraften med ränta. Om vi antar en 6% årlig avkastning på IRA kommer investeringen att växa från de initiala $3 120 till $5 676 efter 10 år, $10 327 efter 20 år och $18 790 efter 30 år. Om du får stå ensam i 30 år kan ditt beslut att investera årets skatteåterbäring i en IRA betyda nästan 19 000 USD mer för din pensionsfond.

Om du för närvarande inte har en nödfond kan din skatteåterbäring gå långt för att skapa en. En nödfond är en summa pengar som du har gömt undan ifall du blir av med ditt jobb eller ställs inför en oväntad kostnad, som en stor sjukräkning eller att din bil går sönder och behöver dyra reparationer.

Vanligtvis säger experter att denna fond bör vara cirka sex månaders levnadskostnader. Tänk nu på att det genomsnittliga sparkontot har en avkastning på 0,06 %, så om du lägger in en skatteåterbäring på 3 120 USD kommer du bara att få 56 USD i ränta efter 30 år (om räntan uppkommer årligen). Men poängen med en nödfond är inte att växa, det är att ge dig ett ekonomiskt skyddsnät. Detta minskar sannolikheten för att du kommer att behöva låna pengar (och samla på dig kreditkortsskulder) eller utsättas för förtida uttag på andra konton om du råkar ut för en ekonomisk nödsituation.

Eftersom det genomsnittliga amerikanska hushållet tjänar 55 775 USD, efter federala skatter på 8 520 USD, lämnar detta en månatlig nettoinkomst på cirka 3 938 USD. Om detta är dina levnadskostnader (och förhoppningsvis är det mindre eftersom en del av dessa pengar går till pensionssparande), kommer den genomsnittliga skattedeklarationen på 3 120 USD att ge dig en snabbstart på nästan en månads levnadskostnader i din akutfond.

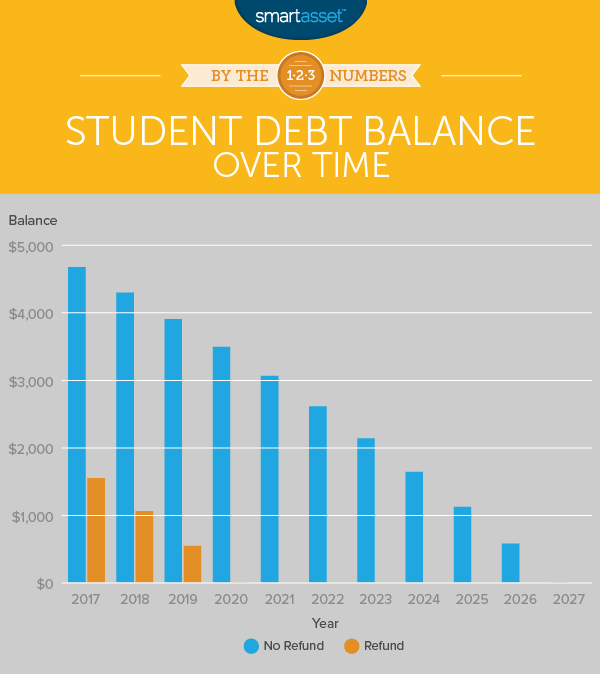

Amerikaner har cirka 4 660 dollar i studielåneskuld per capita, enligt New York Federal Reserve Bank. Att lägga din skatteåterbäring på att betala av din studielånsskuld kan vara ett annat smart val.

Låt oss säga att du har ett studielån på 4 660 $ med en ränta på 4,66 % (den direkt subventionerade räntan från 2014 – 2015) och en 10-årig låneperiod. Under 10 år kommer lånet att kosta dig 5 839 USD eller drygt 25 % mer än det ursprungliga lånet. Dina månatliga betalningar kommer att vara strax under 50 USD.

Genom att använda den genomsnittliga skatteåterbäringen ($3 120) för det studielånet skulle du sänka skuldbeloppet från $4 660 till $1 540. Detta skulle sänka dina månatliga betalningar till $16 om du fortfarande betalade av dem under 10 år. Eller om du fortsatte att betala 50 USD i månaden, skulle du avsluta ditt lån på tre år och du skulle spara 1 066 USD i räntebetalningar.

Visst har vissa människor mycket mer i studielåneskulder. Faktum är att utexaminerade från klassen 2016 som tog studielån har en genomsnittlig skuld på $37 173, enligt studielånsexperten Mark Kantrowitz. Att betala av kapitalbeloppet på det lånet tidigare kan resultera i mycket besparingar på räntan på lång sikt.

Nyfiken på hur mycket du skulle spara om du lägger din skatteåterbäring på ditt studielån? Vår studielånskalkylator kan hjälpa dig att räkna ut din specifika ekonomiska situation.

Låt oss föreställa oss att du är en av de lyckliga amerikanerna som har en sund nödfond och inga utestående kreditkortsskulder eller studielånsskulder. Har du ett bolån? Skulle det vara vettigt att försöka betala av en del av ditt bolån i förtid om du inte har några straffavgifter? Låt oss ta en titt:

Medianvärdet för bostaden i amerikanska är $194 500. Om du gjorde en handpenning på 20 % skulle du stå kvar med ett saldo på 155 600 USD. Enligt vår bolånekalkylator skulle dina månatliga bolånebetalningar vara 743 USD på ett 30-årigt lån med 4 % ränta. (Månatlig betalning inkluderar inte hemförsäkring eller fastighetsskatt som varierar beroende på region.)

Genom att lägga en extra $3 120 (genomsnittlig skatteåterbäring) mot huvudstolen för det bolånet skulle du betala av det 13 månader i förtid. Denna beräkning förutsätter att du gör den extra betalningen efter 12 betalningsperioder eller ett år efter att du har ditt bolån.

Och om du gör detta med din skatteåterbäring varje år kan du minska längden på ditt bolån avsevärt. Det andra året du lägger din skatteåterbäring på ditt bolån – i kombination med det första året – bör raka två år av ditt bolån. Senast det tredje året du gör detta kommer du att vara klar med att betala av ditt bolån två år och 11 månader i förtid. Att lägga fyra år av den genomsnittliga skatteåterbäringen på ditt bolån innebär att du kommer att sluta betala tre år och åtta månader i förtid. Och efter ett halvt decennium med skatteåterbäring på ditt bolån, kommer du att raka fyra år och fyra månader från ditt bolån.

Efter 21 år av att göra detta (förutsatt att din skatteåterbäring fortsätter att vara 3 120 $ varje år), kommer du bara att ha tre månader kvar av bolånebetalningar. Så du kommer att ha betalat av ditt bolån nästan nio år tidigare. Det är ingen dålig affär!

Information om det genomsnittliga skatteåterbäringsbeloppet och procentandelen av returer som resulterar i en återbetalning kommer från IRS. Data om genomsnittlig kreditkortsskuld och genomsnittlig studielåneskuld kommer från Federal Reserve Bank New York Consumer Credit Panel. Den genomsnittliga APR för kreditkort är från CreditCards.com. Den genomsnittliga räntan på studielån kommer från det amerikanska utbildningsdepartementet. Data om hushållens medianinkomst och medianvärden för hemmet kommer från U.S. Census Bureaus 2015 American Community 1-Year Survey.