Letar du efter ett enkelt sätt att köpa livförsäkring? Ethos erbjuder livförsäkringsprodukter med en enkel offertprocess online. Det bästa av allt är att många människor kan få en försäkring utan att behöva klara en medicinsk undersökning, även om du kanske måste svara på några hälsofrågor.

I den här artikeln tar vi en titt på hur Ethos offertprocess fungerar, den underliggande finansiella styrkan hos dess operatör och mer.

Som en del av forskningen för det här stycket handlade vi Ethos för en mängd olika livspolicyer. Du kan hoppa vidare för att se hur mycket vi blev citerade eller läsa om hela livförsäkringsköpupplevelsen nedan.

Ethos syftar till att förenkla processen för att handla livsförsäkring online. Genom deras 100% onlineapplikation kan du få offerter omedelbart. Och det finns livesupport tillgänglig om du behöver det under köpprocessen.

Ethos är specialiserat på livstidsförsäkringsprodukter. Du kan välja mellan någon av följande termer:

Täckningsbelopp börjar på 100 000 USD och kan gå så högt som 2 miljoner USD. Alla amerikansk medborgare eller permanent bosatta mellan 20 och 65 år kan ansöka om en livstidsförsäkring hos Ethos.

Varje försäkring som säljs av företaget erbjuder också en accelererad dödsersättningsryttare utan kostnad.

Enkelt uttryckt innebär detta att om du blir dödssjuk medan policyn är i kraft kan du få en del av dödsfallsersättningen medan du fortfarande lever. Dessa pengar kan bland annat användas för att hjälpa till med sjukvårdsräkningar.

När du dör kommer dina förmånstagare att få det nominella värdet av din försäkring minus det som redan utnyttjats om du valde den accelererade dödsfallsförmånen.

Om du funderar på att köpa livstidsförsäkring utan att behöva ta en medicinsk undersökning, säger Ethos att det erbjuder policyer som använder algoritmer, delvis baserade på dina svar på några hälsofrågor, för att ersätta undersökningen. Deras system tittar bland annat på din tidigare medicinska och receptbelagda historia för att bedöma din risknivå.

Vissa försäkringar som säljs via Ethos utfärdas av Banner Life Insurance Company, ett företag i Legal &General America, som transportör (ej tillgängligt i New York).

A.M. Best Company ger Banner Life ett A+ betyg. Det är det näst högsta möjliga betyget från detta kreditvärderingsföretag som fokuserar på försäkringsbranschen. (A++ är det högsta).

A.M. Bäst utvecklade sitt egenutvecklade betygssystem eftersom styrka och finansiell stabilitet är mycket viktiga när du ska välja ett försäkringsbolag för det långa loppet. Du vill vara säker på att företaget du får en försäkring från i dag kommer att finnas om 20 år om din familj behöver driva in ett krav.

Även om ingen kan se in i framtiden, har A.M. Bests skala är det närmaste vi har en kristallkula. Genom att titta på en försäkringsgivares balansräkning, finansiella styrka, kreditvärdighet för långfristiga emittenter och andra datapunkter kan A.M. Best kan ge den bäst utbildade gissningen i branschen om ett visst företags framtida betalningsförmåga.

För att få en offert via Ethos online måste du ange fem uppgifter:

Vi tog fram exempel på offerter för några olika potentiella kunder, som alla inte gör använda tobak. Det här är vad vi hittade:

Om du väljer att köpa men senare har köparens ånger av någon anledning, säger Ethos att det erbjuder en 30-dagars gratis tittperiod. Företaget kommer att återbetala din första premie under de första 30 dagarna som en försäkring är aktiv av någon anledning.

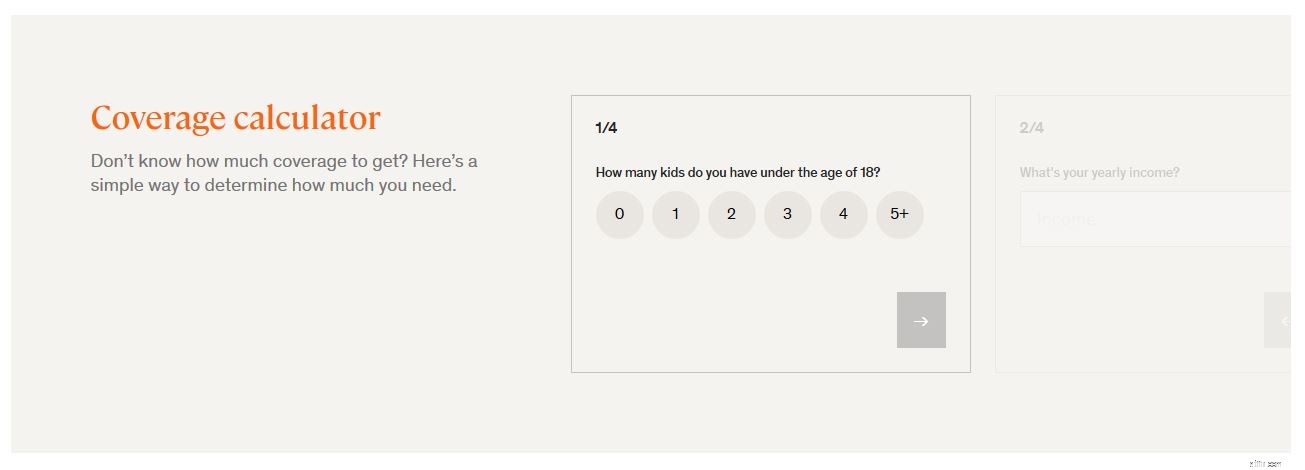

Att köpa livförsäkring är ofta komplicerat av det faktum att många människor inte vet hur mycket täckning de ska köpa.

För att lösa detta dilemma erbjuder Ethos en täckningskalkylator när du går in i offertprocessen.

När Ethos-systemet har din ålder, födelsedatum, kön, tobaksanvändning, allmän hälsobedömning och postnummer, kommer du att svara på fyra frågor som företaget säger kommer att hjälpa dig att styra dig i rätt riktning:

Kalkylatorn kommer sedan att föreslå ett rekommenderat täckningsbelopp för en viss period av år, tillsammans med en uppskattad månatlig premie.

Pengaexperten Clark Howard har länge rekommenderat att köpa ett belopp som motsvarar 10 gånger din lön, före skatt. Så låt oss till exempel säga att du tjänar 40 000 USD per år. Enligt Clarks formel skulle du köpa 400 000 USD i livförsäkring för att ersätta din inkomst för dina förmånstagare i händelse av din tidiga död.

Term life är ingen komplicerad försäkringsprodukt. Det finns inget kontantvärde för försäkringen som det är med en hellivsförsäkring. Livstid betalar bara en direkt dödsersättning om du dör medan policyn är i kraft.

Om du har barn eller andra ekonomiska förmånstagare att försörja du behöver att ha en livförsäkring ifall du dör i förtid.

Och term life är den enklaste och enklaste politiken du kan få. Dessutom är det bland de billigaste alternativen. Du betalar en premie som aldrig ändras under försäkringens livstid.

Men innan du fattar några köpbeslut vill du troligtvis läsa vår guide om hur du köper livstidsförsäkring.