Att betala för högre utbildning är en av de största investeringarna – både ekonomiskt och personligt – du kan göra i dig själv.

Med stigande collegekostnader är det bara naturligt att idén att "försäkra" pengarna du betalar för din utbildning uppstår, tillsammans med en tredjepartsmarknad för försäljning av studieavgiftsförsäkring, även känd som studieavgiftsförsäkring.

Men är det klokt att köpa en undervisningsförsäkring?

RELATERAT:När är den skattefria helgen i din delstat i år?

Den genomsnittliga årliga kostnaden för undervisning, avgifter, rum och kost varierar från $18 943 vid ett offentligt fyraårigt universitet till $42,419 vid ett privat universitet, enligt de senaste siffrorna från College Board.

Den höga kostnaden har fått vissa föräldrar att leta efter en försäkring för återbetalning av undervisning som kommer att ersätta dem helt eller delvis för pengar som betalats ur deras ficka eller lånats via studielån.

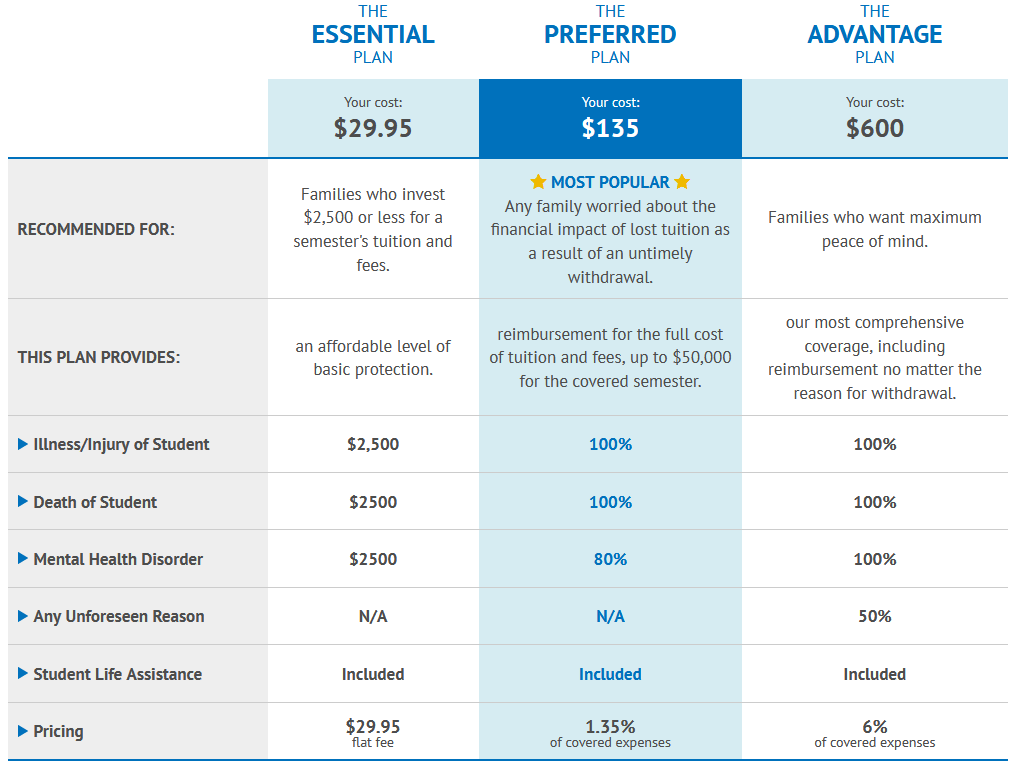

Bland de försäkringsbolag som erbjuder återbetalningsförsäkring för undervisning är Allianz, A.W.G. Dewar och GradGuard.

Undervisningsförsäkringar täcker vanligtvis undervisning, avgifter och kostnaderna för boende på campus om en student drar sig ur skolan.

De flesta policyer är utformade för att betala ut om en elev utvecklar ett allvarligt hälsotillstånd och inte längre kan gå i skolan efter att undervisningen har betalats.

Psykiska problem kan täckas om en student är inlagd på sjukhus i någonstans mellan 24 och 48 timmar.

Inte nödvändigtvis. Beroende på vilken täckningsnivå du köper, kan din utbetalning begränsas till ett fast dollarbelopp eller en viss procent av undervisningen du betalade för den terminen.

Uteslutningar inkluderar vanligtvis att dra sig ur av akademiska skäl, att bli utstött från skolan eller att plötsligt bestämma sig för att högskolan inte är din grej.

29,95 USD är ett vanligt pris för grundläggande täckning per termin.

Plankostnaderna stiger därifrån, ofta uttryckt som en procentandel av täckta utgifter. Så, till exempel, skulle det vara dyrare att köpa täckning när du går i en privat skola jämfört med när du går i en offentlig skola.

I verkligheten kommer de flesta skolor att arbeta med dig om du utvecklar ett allvarligt hälsoproblem som hindrar dig från att avancera i dina studier. Du behöver inte betala för någon ytterligare försäkring.

Återbetalningspolicyer är vanliga med vissa tidsramar. Och, till skillnad från undervisningsförsäkring, kommer din skolas befintliga återbetalningspolicy sannolikt inte att utesluta dig om du vill ha återbetalning av något annat än medicinska eller psykiska skäl.

Så slutsatsen är att fråga din skola om deras återbetalningspolicy innan du ens överväger att köpa undervisningsförsäkring!