Upplysning:Den här artikeln är sponsrad av Navy Mutual.

September är Life Insurance Awareness Month, även om det är fullt möjligt att livförsäkring har varit i ditt sinne sedan starten av covid-19-pandemin. Pandemin har fokuserat många i vårt land på behovet av att säkerställa den ekonomiska säkerheten för sin familj. Att säkerställa att ekonomisk trygghet är ännu mer utmanande när pandemin skapar så mycket osäkerhet på arbetsmarknaden, finansmarknaderna och vardagen.

Det finns ett gammalt ordspråk som säger de två bästa tiderna att plantera ett träd. Den bästa tiden är för tjugo år sedan, och andra gången är idag. Om du är på marknaden för livförsäkring, eller inte är säker på om du behöver vara det, finns det ingen bättre tid än idag att "planta fröet" av ekonomisk trygghet för din familj, med början med fem grundläggande fakta om livförsäkringar som du kanske inte har vetat.

Du kanske har hört talas om både livstidsförsäkring och permanent livförsäkring, som är de två huvudtyperna av livförsäkring. Men om du bryter ner det ytterligare kommer du att upptäcka att det finns flera alternativ inom dessa huvudkategorier.

Livförsäkring ger skydd för en viss tidsperiod. Denna typ av försäkring är till för att skapa ett ekonomiskt skyddsnät för din familj om du oväntat skulle dö under dina arbetsår. Det finns inget kontantvärde för en livförsäkring; den kommer bara att betala ut ersättningar om försäkringstagaren avlider inom den valda tiden.

Några exempel inkluderar:

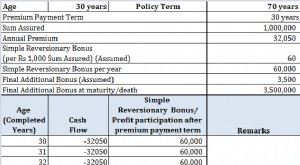

Permanent livförsäkring är utformad för att gälla hela ditt liv och för att försörja din familj efter din bortgång. Det kommer att ge förmåner oavsett när den försäkrade avlider. Det ger vanligtvis också ett sparelement som kallas kontantvärde, vilket är tillgängligt om försäkringstagaren skulle behöva ta ett lån, göra ett uttag eller säga upp försäkringen.

Några exempel inkluderar:

Enligt LIMRAs försäkringsbarometerstudie 2020 överskattar hälften av befolkningen kostnaden för livstidsförsäkringar med mer än tre gånger. Du skulle inte vara malplacerad bland de flesta amerikaner om du trodde att en livspolicy på 250 000 $ för en frisk, icke-rökare 30-årig person skulle kosta dig mer än 500 $ per år. Som tur är brukar det inte vara så. Samma studie fann att den genomsnittliga årliga kostnaden för en liknande försäkring är $160.

Här på Navy Mutual kostar en 10-årig försäkring för en frisk, icke-rökare man endast 102 USD per år, medan den är ännu billigare – 93 USD – för en frisk, rökfri kvinna.

Permanent livförsäkring är dyrare än livstidsförsäkring, men förutsatt att försäkringen förblir i god status är din förmånstagare garanterad en utbetalning.

Att vara ägare till en livförsäkring innebär att du vidtar åtgärder för att skydda dina nära och kära, inte dig själv, i händelse av din död. Genom att göra din make eller barn till förmånstagaren av din försäkring, säkerställer du att de kommer att ha medel för att täcka kostnaderna för dina slutliga arrangemang, eventuella utestående skulder som kan behöva betalas av och andra ekonomiska mål som du väljer.

Beroende på värdet på din försäkring kan du ge tillräckligt med pengar för att täcka kostnaderna för ditt barns utbildning, betala av bolånet på ditt hem eller helt enkelt lämna pengar som en form av pensionsinkomst till din make.

Ju yngre du är när du köper din livförsäkring, desto mer sannolikt är det att du är en frisk individ. När du prissätter premier tar livförsäkringsbolagen hänsyn till din ålder, dina vanor (som rökning) och din allmänna hälsa. Om du väntar tills du behöver en livförsäkring på grund av en diagnos eller helt enkelt hög ålder, kommer du att få högre premier – om du är försäkringsbar.

Accelererade dödsfallsförmåner är normalt tillgängliga genom användning av försäkringsryttare som läggs till din försäkring. Dessa säkerställer att den försäkrade får ytterligare skydd om omständigheterna skulle förändras.

Till exempel skulle en ryttare med funktionshinder ge dig inkomstersättningar under en viss tidsperiod i form av en livränta vid diagnos eller uppkomst av ett kvalificerat handikapp, medan en långtidsvårdsryttare skulle bevilja livränta för att täcka en del av kostnaderna du behöver gå in på ett äldreboende eller få hemsjukvård.

En förare av terminal sjukdom skulle ge din dödsersättning tidigt om din förväntade livslängd var under en viss tid, vanligtvis ett år.

Navy Mutuals alternativ för kronisk sjukdom och alternativ för terminal sjukdom ingår utan extra kostnad med Flagship Whole Life-försäkringar, men andra försäkringsbolag tar ofta ut en extra premiekostnad för dessa typer av ryttare.

Navy Mutual är här för att hjälpa till - under Life Insurance Awareness Month, och alltid. För att boka ett möte med en representant för att diskutera din familjs behov, klicka här eller skicka e-post till oss på [email protected].