LIC har nyligen lanserat en ny deltagande LIC Navjeevan-plan i mars 2019. Det är en icke-länkad deltagande traditionell livförsäkringsplan.

Regelbundna läsare kommer att veta att jag inte är ett stort fan av traditionell livförsäkring. Du får låg livstäckning och dålig avkastning. Förresten, detta har ingenting att göra med LIC. Sådana planer från privata försäkringsbolag har liknande problem också.

I det här inlägget kommer jag inte att fördjupa mig i de olika funktionerna i planen. Jag kommer kort att beröra produktstrukturen och kommentera varför produktstrukturen är som den är.

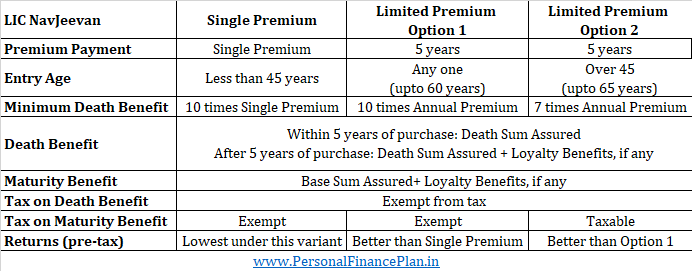

LICNavjeevan finns i två varianter:

Enkel premiumvariant :Du betalar premien bara en gång. Löptiden kan variera från 10 till 18 år. Endast tillgängligt för investerare under 45 år. Livsskyddet är 10 gånger årlig premie.

Begränsad PremiumVariant :Du betalar premie i 5 år. Löptiden kan variera från 10 till 18 år. Under Limited premium-varianten har du två alternativ när det gäller dödsfallsersättning.

Alternativ 1 :Försäkrad dödssumma =10 gånger AnnualPremium

Alternativ 2 :Försäkrad dödssumma =7 gånger AnnualPremium (endast tillgängligt om din ålder vid inträdestillfället är 45 eller äldre)

Om din ålder vid tidpunkten för inträde i planen är mindre än 45 år, kan du bara välja alternativ 1, dvs. Försäkrad summa kommer att vara 10 gånger årlig premie.

Om din ålder vid tidpunkten för inträde i planen är 45 år eller äldre kan du välja antingen alternativ 1 eller alternativ 2.

Om en dödsfall inträffar inom 5 år från köpet, får din nominerade Dödssumma. Om dödsfall inträffar efter 5 års köp, får din nominerade Death Sum Assured+ Loyalty Benefit, om möjligt.

Du får Base SumAssured tillsammans med lojalitetsförmånerna, om några. Observera att försäkrad bassumma kan skilja sig från försäkrad dödssumma. Din premie beror på basen SumAssured. Death Sum Assured är den lägsta dödsfallsersättning du får. Death SumAssured kan påverka din avkastning från planen.

För investerare under 45 år är den lägsta livsförsäkringen (minsta försäkringssumma vid dödsfall) 10 gånger den årliga premien för regelbundna och begränsade premiebetalningsplaner. Detta specificeras under IRDA Linked Insurance Products Regulations, 2013. Alternativ 2 kan därför inte göras tillgängligt för investerare under 45 år (vid tidpunkten för inträdet).

I övrigt kommer en investerare att få bättre avkastning under alternativ 2 än under alternativ 1.

Varför?

Detta beror på att du får ett lägre livskydd under alternativ 2. Därför kommer dödlighetsavgifterna att vara lägre under alternativ 2. Traditionella livförsäkringsplaner är ogenomskinliga och ger inte uppdelningen av olika avgifter. Du kan dock vara säker på att avkastningen kommer att vara högre under alternativ 2 än alternativ 1.

När du vet att avkastningen under alternativ 2 kommer att vara bättre än alternativ 1, varför skulle du välja alternativ 1?

Du kan välja att gå vidare med alternativ 1 eftersom förfallointäkter från alternativ 2 är skattepliktiga. Detta kommer att minska deklarationen efter skatt.

Varför händer detta?

Detta beror på att intäkterna från livförsäkringens löptid är skattepliktiga om dödsfallsersättningen (försäkrad summa) är mindre än 10 gånger den årliga premien. Med alternativ 2 är den försäkrade dödssumman endast 7 gånger den årliga premien.

Allt annat lika, kommer du att få bättre avkastning före skatt under alternativ 2. Däremot kommer alternativ 2 förfallointäkter att beskattas. Därför, för allt du vet, kan efterskattedeklarationer under alternativ 2 vara lägre än alternativ 1.

Observera att dödsfallsersättning fortfarande är befriad från skatt även under alternativ 2. Denna skatteregel gäller bara för förfallointäkter.

För enstaka premieplaner är dödsfallsersättningen (försäkrad dödssumma) 10 gånger SinglePremium. Eftersom det bara betalas en premie och försäkringsbeloppet är 10 gånger så många, kommer en stor del av din investering att gå till dödsfallsavgifter. Räkna med att avkastningen i enkelpremievarianterna är lägst under LICNavjeevan. En räddning är att en premiumvariant inte erbjuds till personer över 45. Effekten av dödsfallsavgifter (livförsäkringsavgifter) skulle ha varit ännu högre för sådana investerare.

Förfallointäkterna kommer att vara befriade från skatt under Single Premium-varianten.

Om du är under 45 , har du möjlighet till Single Premium-variant och alternativ 1 under Begränsad Premium-variant. Alternativ 2 under Begränsad premiumvariant är inte tillgängligt för dig.

Om du är 45 och ovan har du båda alternativen under Begränsade Premium-varianter. Enkel Premium-variant är inte tillgänglig för dig.

Du kan förvänta dig en avkastning på mellan 4 % och 7 % per år. Avkastningen beror också på ditt inträde, val av variant och den valda försäkringsperioden.

Dödsfallsersättningen kommer att vara befriad från skatt under alla varianter.

Förfalloförmånen kommer endast att undantas för engångspremie och alternativ 1 under varianten Begränsad premie.

Även om alla varianter inte är tillgängliga för alla, skulle förväntade deklarationer före skatt ha sett ut så här i ökande ordning (om alla varianter varit tillgängliga för alla):

Jag har aldrig varit en förespråkare för traditionella livförsäkringsplaner. Livsskyddet är inte tillräckligt, och avkastningen är också låg. Min åsikt förändras inte för LIC Navjeevan. Stanna borta.

Vad skulle du göra?

En aktiefond med måldatum – eller livscykelfond – hanterar automatiskt dina investeringar åt dig före och efter pensioneringen. Så här fungerar de.

Högt antal revisorer är missnöjda med sina jobb

USA:s vakthunds chefsrevisor talar med ICAEW

Hur man tar ut pengar från ett sparkonto

Hur man sätter upp finansiella mål för välstånd på kort, medellång och lång sikt