SBI Life har lanserat en ny traditionell livförsäkringsplan, SBI Life Smart Future Choices plan .

I det här inlägget, låt oss ta reda på om denna plan i detalj. Vi ska också se om du ska investera i en sådan produkt.

Planen ger tre typer av förmåner.

Låt oss titta på var och en av dessa fördelar.

Det finns två typer av förmåner som planen ger före förfallodagen.

Kontantbonusar är tillämpliga i både Classic Choice och Flexi Choice-varianter.

Kontantbonusar ska tillkännages varje år som en procentandel av det försäkrade grundbeloppet och betalas ut till investerarna. Mängden kontantbonusar kommer att bero på investeringsresultatet för SBI Life. Du kan se detta som en enkel återgångsbonus i andra traditionella livförsäkringsplaner. Den enda skillnaden är att återgångsbonusen bara tillfaller planen och inte betalas ut. Kontantbonusen (om den deklareras) i denna plan betalas ut varje år.

Försäkringstagarna har även möjlighet att skjuta upp kontantbonusar. I sådana fall tillfaller kontantbonusen försäkringen och ger till och med en avkastning. (RBI Reporänta i början av räkenskapsåret – 1%). Därför, om RBI-reporäntan är 4% i början av motsvarande räkenskapsår, kommer din kontantbonus (om du väljer att skjuta upp den) tjäna 3% under året. Ingen hög avkastning men du måste förstå att denna avkastning är skattefri.

Dessutom har du flexibiliteten att ta ut de ackumulerade uppskjutna kontantbonusarna när du vill.

Nu, till överlevnadsfördelarna.

Klassisk valvariant ger inga överlevnadsfördelar.

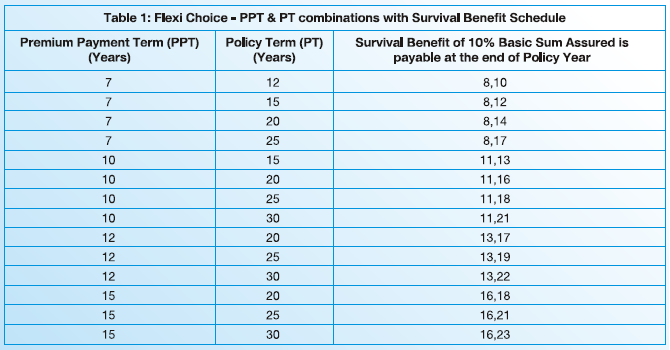

Överlevnadsförmån gäller endast i varianten Flexi choice.

Beroende på premiebetalningen och försäkringstiden kommer försäkringstagaren att få utbetalning av överlevnadsersättning två gånger före förfallodagen.

Varje avbetalning av överlevnadsersättning =10 % av försäkringsgrundbeloppet (vi kommer att diskutera hur försäkringsbeloppet beräknas senare)

Därför, om du har köpt en försäkring (Flexi choice-variant) med premiebetalningstid på 7 år och försäkringsperiod på 12 år, kommer du att få överlevnadsersättning i slutet av den 8 e försäkringsår och 10 e försäkringsår. Som nämnts ovan får du 10 % av Basic Sum Assured varje gång.

Du har möjlighet att skjuta upp överlevnadsförmånerna. Den uppskjutna överlevnadsförmånen ger också ränta. Räntan är RBI reporänta i början av året – 1%. Samma som för uppskjutna kontantbonusar.

Dessa uppskjutna överlevnadsförmåner kan dras in när som helst innan försäkringen löper ut, annars kommer de att betalas ut tillsammans med dödsfalls- eller förfalloförmåner.

Mognadsförmån =Garanterat belopp vid förfallodagen + Upplupna uppskjutna kontantbonusar, om några + Terminalbonus, om någon

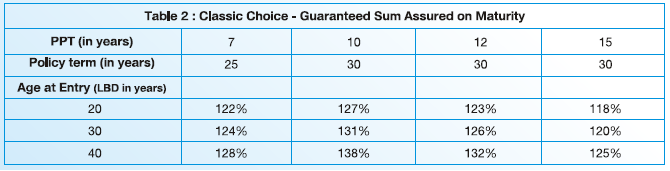

Garanterat försäkringsbelopp vid förfallodagen är en procentandel av det säkrade grundbeloppet. Och denna procentsats beror på ålder, premiebetalningstid och försäkringsperiod.

Om du skjuter upp några kontantbonusar, skulle du få dem vid förfallotiden.

Dessutom finns det en terminalbonus. Se detta som en sista extra bonus i traditionella livförsäkringsplaner. Om SBI Life tillkännager en terminalbonus för försäkringen under bortfallet eller förfalloåret, kommer du att få terminalbonusen tillsammans med andra förfalloförmåner.

Mognadsförmån =Garanterat försäkringsbelopp vid förfallodagen + Upplupna uppskjutna kontantbonusar, om några + Terminalbonus, om någon + Ackumulerade överlevnadsförmåner, om några.

Det finns två skillnader jämfört med Classic choice-varianten.

Eftersom Flexi choice-varianten har konceptet med överlevnadsförmåner (Classic choice-varianten gör det inte), om du skjutit upp överlevnadsförmåner, ska dessa förmåner tillsammans med ränta betalas vid förfallotidpunkten.

Dessutom är Garanterat försäkringsbelopp vid förfallotid fastställt till 80 % av försäkringsgrundbelopp . Observera att i fallet med klassisk valvariant hade vi en komplex matris och procentsatsen berodde på ålder, premiebetalningsperiod och försäkringsperiod. Ingen sådan förvirring i fallet med Flexi Choice-varianten.

Jag har använt Basic Sum Assured på många ställen i dokumentet. Och det är viktigt också.

Varför?

Den garanterade delen av löptiden uttrycks som en procentandel av det försäkrade grundbeloppet.

Till och med den rörliga delen av försäkringsförmånerna (kontantbonusar, överlevnadsförmåner och terminalbonus) är kopplade till det försäkrade grundbeloppet.

Därför är alla utbetalningar från denna plan (förutom dödsfallsersättning till viss del) kopplade till det försäkrade grundbeloppet.

Det finns dock inget enkelt sätt att beräkna grundbeloppet (för en kombination av premie, betalningstid och försäkringsperiod) i excel eller kalkylator. Jag vet faktiskt inte hur det beräknas. Men det finns ett enkelt sätt. Du kan kontrollera siffrorna för valfri kombination på SBI Lifes webbplats .

Därför kommer du att känna till grundbeloppet för din plan innan du köper planen. Du kan åtminstone räkna ut de garanterade förmånerna innan du köper planen.

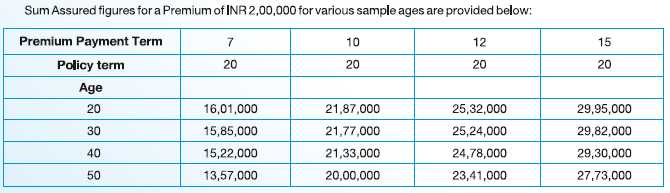

Jag kopierar några provsatser från policybroschyren.

Du kan se att för ett givet premiebelopp sjunker grundbeloppet med åldern (förutsatt att premiebetalningstiden och försäkringsvillkoren hålls konstanta).

Och detta förväntas också.

Ju högre ålder du är, desto högre blir kostnaden för att ge dig livskyddet. Minsta dödsfallsersättning är dock 11 gånger den årliga premien, oavsett din ålder. Därför måste internt ett högre absolut belopp (för samma livförsäkringsbelopp) justeras för att ge livförsäkring till äldre försäkringstagare. Och detta måste återspeglas i lägre avkastning för investerare (med högre inträdesålder).

Och hur säkerställer du lägre avkastning för äldre investerare (med högre inträdesålder)?

Minska grundbeloppet försäkrat. Eftersom alla förmåner är knutna till Bassumma Assured, kommer även dessa förmåner att minska.

Som jag förstår beror grundsumman inte på vilken variant som väljs (Classic eller Flexi). Jag provade några kombinationer. Allt annat lika ändrades inte grundsumman på grund av ändrad policyvariant.

Dödsfallsersättning =Försäkrad summa vid dödsfall + Upplupna uppskjutna kontantbonusar (om några) + Terminal Bonus (om någon)

Dödsfallsersättning =försäkringsbelopp vid dödsfall + intjänade uppskjutna kontantbonusar (om några) + terminalbonus (om någon) + ackumulerad överlevnadsförmån

Försäkrad summa vid döden är 11 gånger årlig premie. Med detta kommer dödsfallsersättningen i båda varianterna att vara mer än 10 gånger årspremien. Detta säkerställer att alla utbetalningar från denna plan (dödsfallsförmåner, överlevnadsförmåner eller förfalloförmåner) kommer att vara befriade från skatt.

Observera att försäkringsbelopp vid dödsfall skiljer sig från försäkringssumma, som används för att beräkna överlevnads- och mognadsförmånerna.

Du kan välja att få dödsfallsersättning i omgångar.

Planen är en deltagande plan. Därför kommer vad du får att bero på mängden bonusar (kontanter eller terminal) som annonseras för din policy.

Det finns garanterade utbetalningar från planen d.v.s. Garanterat försäkringsbelopp vid förfallodagen (båda varianterna) och överlevnadsförmåner (endast för Flexi choice-varianten). Om dessa utbetalningar vet du i förväg.

Då finns det rörliga utbetalningar dvs kontantbonus och terminalbonus.

Vi vet inte vad dessa rörliga utbetalningar kommer att bli. Därför är det inte möjligt att beräkna kassaflöden och avkastning korrekt.

Det finns dock ett sätt att bedöma kostnadernas inverkan på denna plan. IRDA kräver att livförsäkringsbolagen tillhandahåller preliminära förmåner för bruttoavkastning på 4 % och 8 % per år.

Vi kan köra några exempeltester på hemsidan och titta på skillnaden mellan bruttoavkastningen och nettoavkastningen. Högre skillnad, desto värre är det.

Klassiskt val , 35-åring, premiebetalningstid:10 år, försäkringsperiod:20 år, Kontantbonusar:uppskjuten, årlig premie=2 lacs Rs

På denna premie betalar du GST på 4,5 % under det första året och 2,25 % under de efterföljande åren.

Försäkrad grundsumma=Rs. 21,61 lacs (enligt räknaren på SBI Lifes hemsida).

Enligt webbplatsen, för bruttoavkastning på 8 % per år du kommer att ha 41,43 lacs i slutet av den 20 e år.

Det är en nettoavkastning på 4,59 % p.a.

Därför har kostnaderna ätit upp 3,4 % p.a. från bruttoavkastningen. Eller över 40 % av bruttoavkastningen (3,25/8).

Observera att nettoavkastningen kommer att vara högre för yngre investerare (vid tidpunkten för inträde) och lägre för äldre investerare vid tidpunkten för inträde.

Till exempel, i samma exempel, om inträdesåldern var 45 i stället för 35 , det förväntade löptidsbeloppet (enligt SBI Life-webbplatsen) är Rs 40,35 lacs, vilket ger en nettoavkastning på 4,41 % p.a. under försäkringsperioden. Grundbeloppet är 20,83 lacs.

Om inträdesåldern var 25 (istället för 35), hamnar investeraren på 41,67 lacs, med en nettoavkastning på 4,62 % per år.

Därför äter försäkringsavgifterna upp en betydande del av avkastningen.

Flexival , 35-åring, premiebetalningstid:10 år, försäkringsperiod:20 år, Kontantbonusar:uppskjuten, årlig premie=Rs 2 lacs, överlevnadsförmån tas ut när den meddelas.

För betalningstid på 10 år och försäkringsperiod på 20 år kommer överlevnadsersättning att betalas ut i slutet av den 11 e och 16 th försäkringsår.

Försäkrad grundsumma =Rs 21,61 lacs

Överlevnadsförmån =10 % av det försäkrade grundbeloppet =Rs 2,16 lacs betalas i slutet av den 11 e och 16 th försäkringsår.

Dessutom, enligt SBI Life-kalkylatorn, för en bruttoavkastning på 8 % per år, kommer du att få Rs 34,39 lacs vid tidpunkten för försäkringens förfallotid.

Det är en nettoavkastning på 4,56 % p.a.

Försäkringskostnaderna har ätit upp 3,44 % p.a. från bruttoavkastningen. För att uttrycka det på ett annat sätt har kostnaderna rakat av över 40% av bruttoavkastningen (3,44/8).

Jag förstår att du kunde ha tagit ut kontantbonusar (och inte skjuta upp dem) i exemplen. Det skulle förmodligen ha ökat den totala avkastningen något.

Observera att den faktiska bruttoavkastningen (i båda exemplen) kan vara högre eller lägre än 8 % p.a. Det kommer också att påverka din nettoavkastning.

Fynden är enligt förväntade linjer. Därför kommer rekommendationerna också att följa förväntade linjer.

SBI Life Smart Future Choices är en produkt med låg avkastning. För att göra saken värre är det också en extremt komplicerad plan.

Investera inte i den här planen. Jag ser inga fördelar med denna produkt.

Du rekommenderas att hålla dina investeringar och försäkringsbehov åtskilda. Köp en livsförsäkringsplan för dina livförsäkringsbehov och lägg dina pengar i en ren investeringsprodukt för dina investeringsbehov.

Tänker du investera i planen SBI Life Smart Future Choices?

Produktsida på SBI Lifes webbplats

SBI Life Smart Future Choices:Produktbroschyr

SBI Life Smart Future Choices:Policyformuleringar