En av de största anledningarna till att jag inte investerar är "Jag har inte tillräckligt med pengar". Som det visar sig är det inte längre en legitim anledning! M1 Finance är en investeringstjänst som låter dig öppna ett konto utan pengar alls och sedan börja investera med bara 100 USD på ditt konto.

Varför ska du annars investera med M1 Finance?

Intresserad? Det borde du vara!

M1 Finance är en robo-rådgivare, men det kan vara nästa steg framåt i robo-investeringar. Det fungerar som en robo-rådgivare genom att det tillhandahåller automatiserad kontohantering, som automatisk ombalansering och återinvestering av utdelning.

Men det låter dig också välja vilka investeringar du ska ha på ditt konto, vilket ger dig en blandning av självriktade och automatiserade investeringar.

Det kan störa robo-rådgivarens värld på ungefär samma sätt som robo-rådgivarens koncept har stört investeringsuniversumet.

M1 Finance grundades 2015 och är baserat i Dallas, Texas, och är en unik robo-rådgivare, en som kommer att fungera för många investerare som gillar konceptet robotrådgivare men vill ha mer direkt kontroll över sina investeringar.

M1 Finance ger dig båda. Du väljer investeringarna i din portfölj – eller flera portföljer du kan bygga – baserat på förutbestämda investeringsmallar.

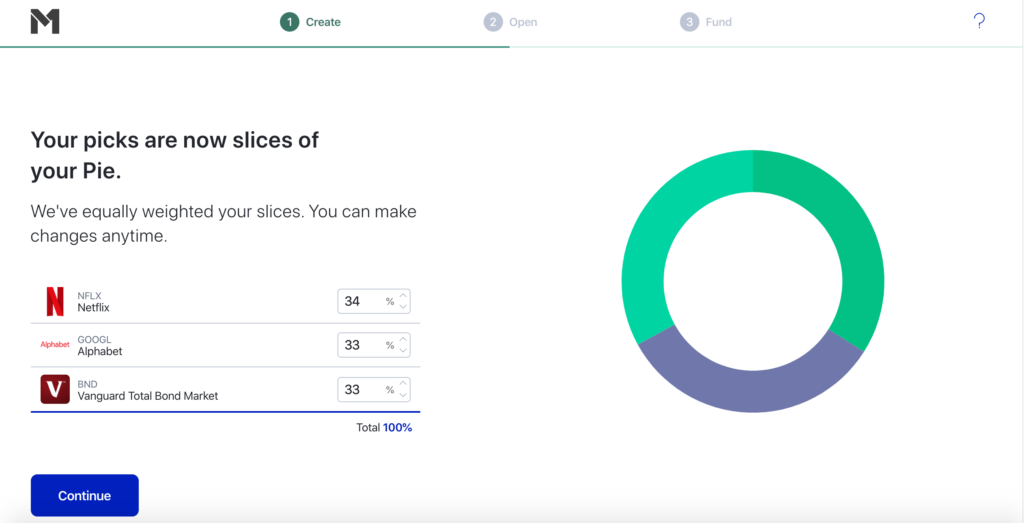

Dessa kallas "pajer", som var och en är en fristående portfölj.

Du kan skapa flera olika pajer att inkludera i ditt konto. Vissa pajer är förbyggda, men andra kan byggas från grunden.

M1 Finances robotrådgivare är baserad på Modern Portfolio Theory (MPT) , vilket är sant för alla robo-rådgivare, vilket innebär att när du väl väljer en paj eller skapar en så hanteras den helt av M1 Finance. Den kommer att balanseras om regelbundet för att bibehålla måltilldelningen för kakan.

M1 Finance har faktiskt inte din portfölj.

Istället hålls de hos Apex Clearing Corporation. Apex fungerar som både clearingfirma och depåbank.

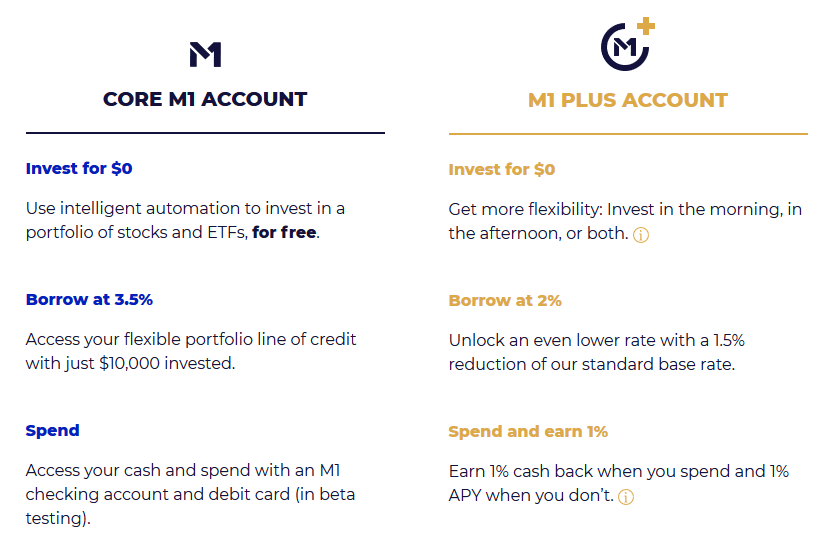

M1 Finance erbjuder två konton, Core M1 Account och M1 Plus Account. De grundläggande funktionerna för varje konto är följande:

Varje kontotyp gör att du kan investera utan provision. Var och en gör att du också kan låna upp till 35 % av din portföljs värde utan pappersarbete och utan betalningsplan. Om ditt kontosaldo är 20 000 USD kommer din kreditgräns att vara upp till 7 000 USD. Kreditgränsen kallas M1-lån .

Den största skillnaden mellan de två kontotyperna är att Core M1 har en kreditränta på 3,5 %, medan M1 Plus bara är 2 %.

Om du drar nytta av M1 Borrow, tänk på att du kommer att bli föremål för ett "underhållssamtal" för att lägga till mer pengar på ditt konto om ditt lånade belopp faller under 30 %. Det kan hända om din portfölj sjunker i värde.

Men Spend-funktionen kan vara den mest intressanta delen av båda planerna. M1 Finance betatestar ett checkkonto med ett betalkort. För Core M1-kontot kommer kontroll/debiteringsfunktionen inte att ha några avgifter och kommer till och med att täcka en bankomatavgift per månad.

M1 Plus kommer också med ett betalkort, men du kommer att tjäna 1 % i cashback när du gör köp med betalkortet, samt 1 % på eventuella oinvesterade saldon. Du kommer också att täckas av fyra bankomatavgifter per månad. Båda kontotyperna är eller kommer att täckas av FDIC-försäkring.

De grundläggande funktionerna för de två kontona är följande:

M1 Finance avviker från traditionella robo-rådgivare i flera viktiga avseenden:

M1 Finance-metoden fungerar baserat på vad de refererar till som "pajer", med olika typer av pajer tillgängliga. "Expertpajer" är förutbestämda och kommer att rekommenderas för dig, var och en utformad för att hjälpa dig att nå ett specifikt mål.

M1 Finance erbjuder mer än 60 expertpajer. Var och en består vanligtvis av mellan sju och nio ETF:er. De är vanligtvis Vanguard-fonder, som har några av de lägsta kostnadskvoterna i branschen. Du kan också skapa anpassade pajer, som kan byggas med ETF:er och aktier som du väljer, men inom ramen för investeringsmallar.

Varje paj kan innehålla så många som 100 "skivor", där varje skiva är antingen en ETF eller en aktie. En skiva kan också vara en annan paj – det är hur mycket flexibilitet plattformen ger.

Med anpassat investeringsval är dina valmöjligheter inte obegränsade.

Det finns ett par begränsningar:

Det kan tyckas vara ett begränsat investeringsval, men en del av hur M1 Finance kan behålla avgiftsfria investeringar är genom att begränsa dina val. De specialiserar sig endast på aktier och ETF:er. Om du vill ha andra investeringar, som penny-aktier, optioner, fonder eller kryptovalutor, måste du välja en annan investeringsplattform.

När du lägger till medel till en kaka, kommer M1 Finance att gå in i robo-rådgivningsläge och investera medlen inom ramen för de önskade målallokeringarna för den portföljen.

M1 Finance ger ombalansering, men de fungerar lite annorlunda än andra robo-rådgivare. Generellt sett är ombalansering inte automatisk – du måste initiera den. Och när det händer kan det kräva försäljning av investeringar som kan generera skattepliktiga transaktioner.

Istället använder de ett ombalanseringssystem som kallas för dynamisk ombalansering. Det är där nya pengar på ditt konto används för att hjälpa till att balansera din portfölj. Processen har två fördelar:

Det här är inte den typiska ombalanseringsmetod som används av robo-rådgivare, men jag gillar fördelarna du får av processen.

M1 Finance är helt flexibel här. När utdelningar betalas sätts de in på ditt kontantkonto. Du kommer att ställa in vad de refererar till som en tröskel för kontantkontroll, som kommer att ställa in dollarbeloppet för din återinvestering. Du kan välja valfritt belopp för tröskeln – eller till och med välja att inte återinvestera utdelningar alls.

Men om du inte gör ett val kommer tröskeln automatiskt att sättas till $10. Varje gång utdelningsbidrag ditt kontantkonto når $10, kommer medlen att överföras till dina pajer och fördelas enligt dina måltilldelningar.

När du bestämmer dig för en paj – expert eller anpassad – kommer du att kunna ställa in procentuella tilldelningar för pajen. Dessa tilldelningar kommer att bibehållas när du lägger till eller tar ut pengar från ditt konto.

Företaget ger ett exempel på en portfölj investerad i så kallade FAANG-aktier (Facebook, Apple, Amazon, Netflix och Google).

Om du väljer denna paj kan du välja en jämn fördelning mellan var och en av de fem aktierna, på 20 % vardera. Men du kan också ändra tilldelningen inom kakan.

Om du till exempel vill ha 35 % vardera i Google och Amazon, har du 10 % vardera i Facebook, Netflix och Apple.

Du kan också skapa pajer baserade på marknadssektorer. Detta kan inkludera socialt ansvarsfulla investeringar, hälsovård, allmännyttiga företag och till och med utländska länder. Faktum är att du kan skapa ett obegränsat antal pajer inom ditt konto.

När du öppnar ditt konto första gången kan du upprätta investeringstilldelningar.

Till exempel, när du bidrar med 1 000 $ kan du ställa in hur mycket som ska gå till investeringar och hur mycket som ska hållas i kontanter. Detta kommer att göra det möjligt för dig att minimera kassaflödet (oinvesterade fonder som inte tjänar några investeringsintäkter).

En av funktionerna med M1 Finance jag verkligen gillar är att du inte bara kan ställa in allokeringarna i dina pajer utan du kan också göra ändringar när som helst. Det är en annan funktion som inte erbjuds av de flesta andra robo-rådgivare. Det ger dig möjligheten att anpassa dina pajer när som helst dina investeringsmål eller risktolerans ändras.

Det är ytterligare ett exempel på hur M1 Finance kombinerar det bästa av självstyrd investering med robo-rådgivare.

Ett annat område där M1 Finance avviker från många robotrådgivare är att de inte erbjuder skatteförlustavverkning.

Men de använder en skattesatsstrategi när värdepapper säljs. Det fungerar för att minska kapitalvinstskatterna du betalar.

M1 Finance använder en algoritm för att avgöra vilka värdepapper som säljs när du tar ut pengar från ditt konto.

Prioriteten fungerar enligt följande:

Det här är en fråga jag alltid ställer när någon tjänst är gratis – jag tror att de flesta gör det naturligtvis. När allt kommer omkring, om tjänsten är gratis måste du undra hur länge den kommer att hänga kvar.

Som det visar sig tjänar M1 Finance pengar utan att ta ut avgifter från investerare. Istället tjänar de pengar på att låna ut värdepapper för blankning (vilket du inte kan göra på den här plattformen) och för marginallån till M1 Finance-investerare. Båda betalar ränta, vilket genererar intäkterna till företaget.

Detta är en vanlig praxis i investeringsbranschen och en viktig anledning till att M1 Finance inte tar ut avgifter från sina investerare.

M1 Finance erbjuder användarna flera anmärkningsvärda funktioner:

Om du vill öppna ett konto hos M1 Finance måste du uppfylla följande kvalifikationer:

Om du uppfyller kvalifikationerna har M1 Finance en mycket tydlig och snabb installationsprocess:

Det är här du väljer din risknivå och väljer sedan antingen från förbyggda pajer eller skapar dina egna. Om du skapar din egen, måste du välja de individuella investeringarna, som antingen kommer att vara aktier eller ETF:er. Det börjar med att du väljer dina tilldelningar.

När du väl har bestämt dig för din portföljallokering kan du välja de fonder och aktier du vill ha i dina pajer, åtminstone om de är specialdesignade pajer. Plattformen ger beskrivningar av varje tillgänglig fond och aktie, komplett med massor av information och fleråriga resultat.

Du väljer ett individuellt eller sambeskattningsbart konto, ett trustkonto eller ett pensionskonto. Du måste fylla i grundläggande information, samt tillhandahålla finansiell information, som din inkomst, nettoförmögenhet, likvid nettoförmögenhet och annan information. De kommer också att ställa frågor till dig för att hjälpa dig att fastställa din investerarprofil. Det finns sju olika investerarprofiler, allt från ultrakonservativa till ultraaggressiva. Du kan välja den som bäst passar din investerarprofil.

Det är här du väljer vilken bank du ska länka till M1 Finance-kontot för finansieringsändamål. Det finns hundratals banker i databasen, och du kan lägga till din bank om den inte finns där. Du måste logga in på ditt bankkonto från M1-plattformen och sedan länka det till ditt konto. När jag öppnade mitt konto tog det två arbetsdagar innan pengarna överfördes. Du kan ställa in antingen en engångsöverföring eller återkommande överföringar.

M1 Finance är nästan unikt bland robo-rådgivare eftersom du har så mycket kontroll över investeringarna på ditt konto.

Det är en robo-rådgivare, och den hanterar ditt konto precis som en robo-rådgivare gör, men du har större investeringskontroll än de flesta konkurrenter.

Det är praktiskt taget en blandning av robo-rådgivare och självstyrda investeringar. Det kan vara nästa nivå upp i utvecklingen av robo-rådgivare.

Du behöver inte ens några pengar för att öppna kontot (även om du uppenbarligen behöver pengar på kontot för att börja investera).

Och när ditt konto växer kan du dra nytta av M1 Borrow för att få tillgång till åtminstone en del av ditt kontosaldo som ett lågräntelån.

M1 Finance är ett utmärkt val för särskilt små investerare. Du har möjlighet att använda förbyggda pajer om du inte är bekväm med att göra dina egna investeringsval. Men när du får självförtroende kan du börja bygga ditt eget. Möjligheten att använda delaktier innebär också att du kan skapa en portfölj som innehåller bitar av högt prissatta aktier i en paj även med en mycket liten total investering.

Men M1 Finance kommer inte att vara ett bra val för kortsiktiga handlare, särskilt dagshandlare. Plattformen har inte de typer av investeringsverktyg och resurser för den typen av handel. Dessutom är M1 Finance inte inrättat för kortsiktig handel. Det kommer inte heller att rymma investeringar som fonder, optioner, kryptovalutor, penny-aktier och andra mindre vanliga investeringar.

Om du vill ha mer information, eller om du vill registrera dig för tjänsten, besök M1 Finance-webbplatsen.