Vad är en robo-rådgivare?

Under de senaste åren har många finansiella företag börjat erbjuda robo-rådgivare, även känd som "robos", "online-rådgivare" eller "digitala rådgivare". E*TRADEs robo-rådgivare är Core Portfolios.

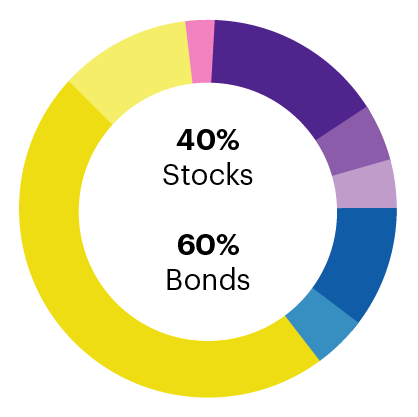

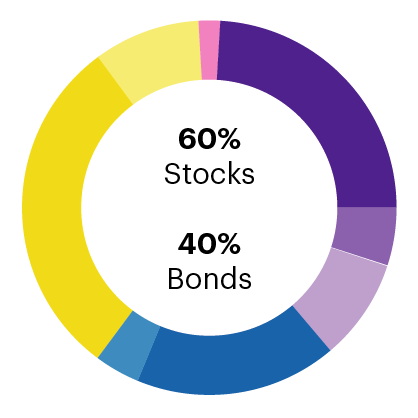

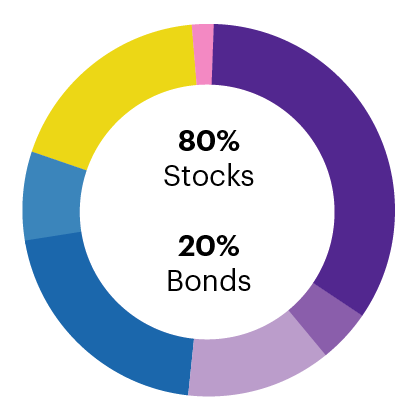

Om du bestämmer dig för att använda en robo-rådgivare är det första steget att göra en kort onlineundersökning som utvärderar dina finansiella mål, risktolerans och investeringstidshorisont för att identifiera en lämplig portföljstrategi och tillgångsallokering. Även om dessa portföljstrategier kan variera, faller de vanligtvis in i en av tre allmänna kategorier – konservativ, måttlig eller aggressiv.

Konservativ

Lägre risk och potentiell avkastning

Moderera

Medelhög risk och potentiell avkastning

Aggressiv

Högre risk och potentiell avkastning

När du har valt tillgångsallokering och registrerat dig för produkten hjälper tekniken automatiskt att investera och hantera dina tillgångar – en funktion som nya investerare kan tycka är en fördel. Robo-rådgivare investerar vanligtvis i börshandlade fonder (ETF) för att ge investerare bred diversifiering med låga underliggande kostnader. De väljer olika typer av ETF:er för att hjälpa till att hantera investeringsavkastning och marknadsrisk med diversifiering.

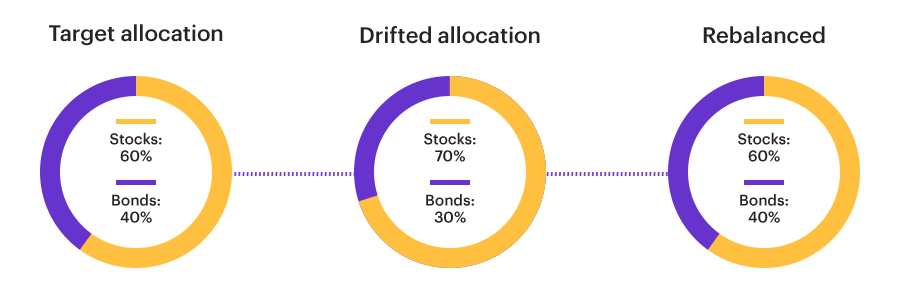

Det är ingen hemlighet att marknader tenderar att sick och zack, och robos tar också med detta. Så om din portföljs målallokering fluktuerar för långt utanför din önskade tillgångsallokering, balanseras portföljen om för att komma tillbaka till sina ursprungliga mål.

Överväger du en robo?

Nu när du har en överblick över hur robos fungerar är den naturliga följdfrågan:Är det rätt för mig? Du kan lära dig mer om en robo-rådgivares grundläggande funktioner i ett dokument som kallas ADV-formulär. Den beskriver avgifter, tillgångsallokeringar och investeringsinstrument, som kan variera mycket mellan finansiella företag. Generellt sett är här fem funktioner att tänka på innan du dyker in:

- Prisvärdhet. Investerare betalar relativt låga avgifter för robo-rådgivare. För att sätta det i perspektiv:En mänsklig rådgivare tar vanligtvis ut en årlig avgift på 1 %–2 % av en kunds totala kontosaldo, medan en typisk robos rådgivningsavgift varierar från 0,25 % till 0,5 %. Om du till exempel hade 1 000 USD på ditt konto med en årsavgift på 0,25 %, skulle din kostnad vara 2,50 USD per år (mot 10 USD per år med en avgift på 1 %).

Robos tenderar också att ha små kontominimum, vilket gör det lättare för nya investerare att börja investera. Till exempel har E*TRADE Core Portfolios ett minimiinvesteringskrav på 500 USD.

Investerare kan också se lägre kostnader delvis eftersom robo-rådgivare ofta investerar i ETF:er, som i allmänhet har lägre kostnadskvoter än fonder . Slutligen erbjuder många robotrådgivare skattestrategier som hjälper dig att behålla mer av dina tillgångar och betala lägre skatt.

- Automatisering. Robo-rådgivare kräver visst inledande mänskligt beslutsfattande för att konstruera portföljerna. Därefter hjälper automatiserad teknik din portfölj att hålla sig på rätt spår. Detta tar bort de mänskliga känslorna i att bygga och hantera en portfölj. Att förlita sig på en matematisk algoritm för att fatta ombalanseringsbeslut, istället för känslor, kan hjälpa dig att undvika att ta onödiga risker, särskilt under tider av marknadsvolatilitet.

Den automatiserade tekniken låter dig också vara mer hands-off, vilket är idealiskt för många nybörjarinvesterare som kanske inte känner sig bekväma med att fatta regelbundna investeringsbeslut. Du kan luta dig tillbaka och veta att portföljen investeras och övervakas utifrån profilen.

- Anpassning. Robo-rådgivare är inte en lösning som passar alla. De låter dig anpassa. Du kan utveckla en portfölj baserat på din personliga risktolerans, beloppet och frekvensen du vill investera och din investeringstidshorisont (dvs hur länge du vill ha dina pengar investerade). Robo-rådgivare kan också erbjuda förbättringar som socialt ansvarsfulla investeringar (SRI) som matchar dina värderingar, oavsett om du prioriterar miljö, samhällsutveckling, företagsansvar eller andra orsaker.

Investerare som föredrar smart beta investeringar kan också använda robo-rådgivare för att uppnå sina strategier. Smart beta-ETF:er försöker överträffa sina jämförelseindex genom att gynna värdepapper med vissa funktioner.

- Långsiktigt fokus. Många robo-rådgivare är designade för långsiktiga investerare eftersom du vanligtvis ser fördelarna med rutinmässiga automatiserade investeringar över månader och år, inte omedelbart. Så de kan ge flera fördelar för nya investerare som vill börja bygga en portfölj. Robos är inte idealiska för aktiva professionella handlare eller daytraders som letar efter snabba vinster.

- Tillgänglighet. Robos är digitala till sin natur, vilket gör dem gynnsamma för investerare som vill hantera sin ekonomi online. Robos gör det sömlöst att öppna ett konto, välja önskade investeringar och övervaka en portfölj, allt med en mobil enhet eller på din dator.

Robos erbjuder en i första hand digital upplevelse, men vissa – som Core Portfolios – erbjuder "hybrid" tjänster som ger tillgång till mänskligt stöd när du behöver det. När det gäller investeringar kommer du utan tvekan att ha frågor på vägen. Realtidsåtkomst till en investeringsproffs är en värdefull resurs, särskilt för någon som börjar med att investera.

Grundraden: Det automatiserade tillvägagångssättet, användarvänligheten, lägre ingångspunkten och de låga avgifterna som är inneboende för en robo-rådgivare gör det till en potentiellt attraktiv investeringsstrategi för nya investerare.

Hur kan E*TRADE hjälpa?

Kärnportföljer

Med Core Portfolios kommer vi att bygga, hantera och balansera om en diversifierad ETF-portfölj åt dig, inklusive portföljer med socialt ansvarsfulla ETF:er.

Läs mer arrow_forward

Blanda portföljer

Professionellt hanterade portföljer med minst 25 000 USD

Arbeta med en finansiell konsult för att få en skräddarsydd portfölj av fonder och ETF:er som hanteras åt dig.

Läs mer Granska din portföljs resultat

Använd våra interaktiva diagram för att se din avkastning under olika tidsperioder och jämföra din portfölj med flera riktmärken.

Gå till Prestanda och värde arrow_forward

(inloggning krävs)