Uppdatering 2020-09-06: Sedan jag skrev detta inlägg har jag nu 3 söner och en dotter! Dessutom har Illinois ökat sina statliga skattesatser!! Min familj bor nu också i Tennessee.

529 College Savings For Illinois

När vår son snabbt närmar sig två års ålder, är den skrämmande verkligheten att betala för collegeavgifter precis runt hörnet.

Vi hade turen att starta en 529 College-sparplan för honom när han föddes och göra en flitig ansträngning för att lägga till den regelbundet.

För dem som bor i delstaten Illinois, ville jag göra en snabb genomgång av dina alternativ om du vill få ett försprång med att spara till dina barns högskoleutbildning.

Låt oss först ta en titt på grunderna för vad en 529 College Savings Plan är.

Snabb anteckning:Du kan använda vilken statlig 529-plan som helst för att betala för college och du behöver inte bo i den staten för att använda förmånen. Om du gör det kommer du att avstå från en potentiell statlig skatteförmån.

529-planer är det mest använda sparverktyget för högskoleutbildning nuförtiden. De är uppkallade efter avsnitt 529 i Internal Revenue Code, 529 sparplaner ger ett skattefördelaktigt sätt att spara för kvalificerade utgifter för högre utbildning. Dessa planer sponsras i allmänhet av enskilda stater, medan plantillgångarna förvaltas professionellt av oberoende värdepappersföretag eller statliga myndigheter. Vem som helst kan öppna ett 529-sparkonto oavsett inkomstnivå och bidra med upp till 13 000 USD (26 000 USD för gifta par) per år utan konsekvenser för gåvoskatt.

Du kan läsa de här andra inläggen jag skrev om ämnet:10 frågor om collegesparplaner, vår son har precis fyllt ett år, startar college i morgon, kan du ta en skatteförlust på 529

Nu när vi känner till grunderna för 529-planen, låt oss titta på de 529 alternativen för delstaten Illinois.

Det första alternativet för 529 College Savings Plan för invånare i Illinois är Bright Start-programmet. Planen Bright Start är mer ett gör-det-själv-program. Detta är hämtat direkt från Bright Start-webbplatsen:

Att starta en Bright Start-plan tar så lite som $25 och cirka 15 minuter när du registrerar dig online. Liksom 401(k)-planen du kan använda för att spara till pensionen, låter en 529-plan dig investera i olika portföljer av aktie- och obligationsinvesteringar för att spara till din elevs högskoleutbildning.

Portföljerna förvaltas av OFI Private Investments Inc., ett dotterbolag till OppenheimerFunds, Inc., och inkluderar investeringar som förvaltas av branschledande OppenheimerFunds, Inc. och dess dotterbolag, samt The Vanguard Group och American Century Investments ® .

Programmet låter investerare välja antingen åldersbaserade portföljer (där investeringsalternativen går från mer aggressiva till mer konservativa när barnet närmar sig högskoleåldern) eller valbaserade portföljer där du själv väljer investeringarna bland alla tillgängliga fondalternativ.

Programmet har nyligen hamnat under stor granskning med den senaste förlusten på 85 miljoner dollar i fonden, vilket till stor del kan hänföras till kraftiga förluster i obligationsfonden Oppenheimer Core Plus Fixed Income, en fond som fick kraftiga förluster 2008 på grund av ledningens stora satsningar på illikvida värdepapper. För närvarande genomför Bright Start-programmet en utredning angående möjliga brott mot förtroendeplikten av OppenheimerFunds, Inc., OppenheimerFunds Private Investments, Inc. och OppenheimerFunds Distributor, Inc. Jag vet att detta kan vara ett stort problem för framtida investerare och med rätta . Var dock inte för orolig. Det finns gott om andra fondval i programmet som du kan välja mellan. Behöver du mer säkerhet? Nyligen meddelade Consumer Reports att Bright Start-programmet utsågs till en av de fem bästa 529 planerna i landet enligt de senaste uppgifterna. Det borde ge dig lite förtroende för programmet.

Om du letar efter ett annat 529-plansalternativ kan du också titta på Bright Directions-programmet. Det är en bra komplimang till Bright Start-programmet. The Bright Directions säljs vanligtvis genom en rådgivare (som jag själv). Här är lite grundläggande information hämtad direkt från deras webbplats:

Om du letar efter ett annat 529-plansalternativ kan du också titta på Bright Directions-programmet. Det är en bra komplimang till Bright Start-programmet. The Bright Directions säljs vanligtvis genom en rådgivare (som jag själv). Här är lite grundläggande information hämtad direkt från deras webbplats:

Bright Directions är ett rådgivaresålt, 529-kvalificerat undervisningsprogram specifikt för dem som hanterar sina investeringar genom en professionell rådgivare. Den här planen ger din rådgivare flexibiliteten att bygga upp dina collegebesparingar så aggressivt eller konservativt som du tycker är lämpligt.

Bright Directions har några liknande funktioner som Bright Start genom att det erbjuder åldersbaserade portföljer samt möjligheten att välja mellan 26 individuella fonder. Fondbolagen är följande:

PIMCO, BlackRock, American Century, Delaware Funds, Eaton Vance, Northern Funds, William Blair, AllianceBernstein, ING Mutual Funds, T. Rowe Price, Barclays Global Investors, Calvert, PaydenFunds, NCM Capital, Ariel Investments, OppenheimerFunds, Sit Mutual Funds, Terminfonder, Adelante Capital Management, FMA och Earnest Partners.

Utöver dessa två alternativ låter programmet dig också välja mellan 7 målportföljer som baseras på din risktolerans. Om du till exempel är bekväm med 60 % i aktier och 40 % i obligationer, kommer din portfölj att stanna i den mixen oavsett vad.

Vilka är de federala inkomstskattefördelarna?

2. Vilka är de statliga inkomstskattefördelarna?

De flesta som är bekanta med 529-planer använder planer som liknar de som anges ovan. Om aktiemarknaden inte är din grej kan du sedan ansöka till College Illinois som är ett förbetalt undervisningsprogram. College Illinois erbjuder planer på att köpa terminer på universitetsnivå (University, University+) och community college-terminer till dagens undervisningspriser. Du kan köpa en termin eller flera terminer med högst fyra på en college och nio terminer på ett universitet.

College Illinois behöver inte heller användas för staten Illinois. Enligt deras hemsida har deras program hjälpt Illinois att köpa studiepoäng vid sådana universitet som UCLA, Syracuse, University of Kansas och University of Toronto; bara för att nämna några.

Individer som är föremål för inkomstskatt i staten Illinois kan dra av från sin beskattningsbara inkomst upp till högst 10 000 USD per år för bidrag som görs för köp av någon College Illinois! förbetalt undervisningskontrakt. Gifta par som ansöker gemensamt kan dra av upp till 20 000 USD per år.* Detta statliga skatteavdrag minskar individernas justerade bruttoinkomst (AGI) med det belopp som bidrar med upp till 10 000 USD (eller 20 000 USD för de som lämnar in gemensamt).

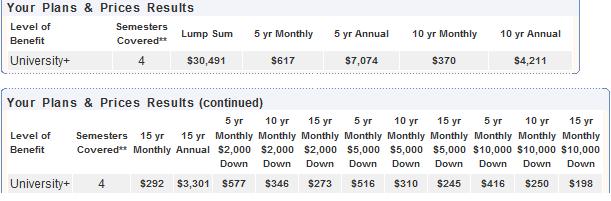

Planen erbjuder 3 förmånsnivåer:Community College, University och University+. De två första är självförklarande, där University+ använder University of Illinois som bas för undervisning och avgifter. Du behöver inte köpa alla "University+"-poäng. Om du planerar att ditt barn ska gå på en community college kan du köpa en del av dessa poäng utöver vad du tror att du kan behöva.

När du bestämmer dig för vilken förmånsnivå du vill ha kan du sedan bestämma hur många terminer du vill betala för och betalningssätt. För att illustrera hur mycket det kan kosta gick jag till College Illinois-webbplatsen och skrev in informationen som om jag skulle betala förskottsbetalning för min tvååring med hjälp av University+-förmånsnivån under totalt fyra terminer. Som diagrammet visar nedan skulle det antingen kosta mig 30 491 USD engångsbelopp idag, eller så kan jag betala 292 USD per månad under en 15-årsperiod. Resten av kolumnerna är en kombination av att betala lite under en lopp av olika tidsperioder (5, 10 och 15 år).

I likhet med 529 investeringsplaner har du följande alternativ:

Det jag var mest nyfiken på är om vad som händer om man avbryter planen. Enligt College Illinois webbplats, här är dina alternativ:

Om du avbryter planen inom de första tre åren av kontraktet kommer du att få en återbetalning motsvarande beloppet för gjorda betalningar, minus tillämpliga avgifter. Efter tre år kommer du att få en återbetalning motsvarande gjorda betalningar, minus eventuella förmåner eller andra återbetalningar som betalats plus två procents ränta sammansatt årligen. Avbokningsavgifter tillkommer. Alla återbetalningar utfärdas till kontraktsköparen.

Precis som alla andra investeringsplaner kräver den förbetalda undervisningsplanen noggrann planering för att se till att den är rätt för dig.

En av de största missuppfattningarna av 529-planen är att du måste använda den som din stat erbjuder. Detta är längst ifrån sanningen. Som invånare i Illinois kan du välja att använda vilken stats plan du vill. Till exempel använder jag för närvarande staten Virginias plan. Varför frågar du? Jag kände att Virginia's Plans har investeringsalternativ som är bättre lämpade för att uppnå mina mål. En varning:Genom att välja en plan utanför staten kommer du att offra den statliga skatteförmånen du annars skulle få.

För att diversifiera mig ytterligare överväger jag att lägga till programmet Bright Direction till min portfölj. Vi planerar att skaffa fler barn, så i det långa loppet kan detta vara vettigt.

Investeringsprodukter:Ej FDIC-försäkrad. Ingen bankgaranti. Kan tappa i värde.