Jag älskar att göra saker automatiska. Oavsett om det är att betala av räkningar, direktinsättning, förnyelse av recept eller investeringar, gör det att göra saker automatiskt livet enklare, och det är där vår investeringsrecension Betterment kommer in.

När det gäller pensionsplanering lovar ett överväldigande antal onlineverktyg och webbplatser att hjälpa dig att skapa en dynamisk och lönsam portfölj samtidigt som du minimerar avgifterna.

Denna växande lista med tjänster inkluderar robo-rådgivare, en klass av finansiella webbplatser som erbjuder att hantera din portfölj med minimal personlig interaktion och ett stort beroende av de senaste investeringsverktygen och mjukvaran.

En av de överlägset mest populära robo-rådgivarna är Betterment. Betterment, som konceptualiserades av dess grundare 2008, har sedan dess vuxit för att hjälpa sina kunder att investera miljarder dollar av sina surt förvärvade dollar. Det här är en investeringsplattform som lägger din investering på farthållare och till och med låter dig tjäna pengar på att titta på TV! Du kan öppna ett konto utan pengar alls och dra nytta av professionell, lågkostnadsförvaltning som gör att du kan investera i tusentals värdepapper med så lite som några hundra dollar.

Det har inte varit lätt. Med andra konkurrenter som Wealthfront och Personal Capital alltid några steg bakom sig, har Betterment kämpat för att hitta ett sätt att sticka ut. Även med konkurrensen har Betterment framstått som ett av de bästa onlinemäklarkontona och fortsätter att växa sin marknadsandel.

Betterment är en online, automatiserad investeringsförvaltare som använder avancerade algoritmer och programvara för att hitta den perfekta investeringsstrategin för din portfölj och individuella behov.

Den största skillnaden mellan att investera dina pengar hos en traditionell finansiell rådgivare och Betterment är att det finns minimal mänsklig interaktion. Om du inte mailar eller ringer in kommer din kommunikation med en enskild rådgivare att vara mycket minimal.

Men det finns några goda nyheter för att motverka bristen på individuell service. På grund av lägre driftskostnader kan Betterment ta ut lägre avgifter än traditionella finansiella rådgivare. Detta kan vara enormt för individer som vill ta en hand-off-inställning till sina pensionskonton, men ändå inte vill betala den högsta dollarn för att få tillgång till en finansiell rådgivare på toppnivå i sitt område.

Med hjälp av komplex investeringsmjukvara allokerar Betterment din investeringsportfölj baserat på dina individuella omständigheter, investeringstidshorisont och risktörst.

Under tiden håller de avgifterna på ett minimum genom att använda ETF:er (börshandlade fonder) som låter dig ha en diversifierad portfölj, som fonder, men som kan handlas ungefär som aktier.

Eftersom ETF:er kommer med mycket låga kostnadskvoter kan Betterment föra över dessa besparingar till konsumenten. Även om programmet redan hanterar över 16 miljarder dollar för sina kunder, växer de fortfarande i snabb takt.

Eftersom tjänsten kan och är villig att hantera investerare i alla stadier av förmögenhetsackumulering, har den blivit en go-to för både erfarna och nybörjare investerare med olika investeringsmål.

Vidare är Betterments portföljstrategi inte inriktad bara på pensionssparande; tjänsten kan också förbättra din avkastning på dollar du investerar för kortsiktiga och medellångsiktiga mål som att spara till college, ta en årlig semester eller bygga upp en kassareserv.

Liksom post andra robo-rådgivare tillhandahåller Betterment komplett, automatiserad investeringshantering av din portfölj. När du registrerar dig för tjänsten kommer du att fylla i ett frågeformulär som avgör din risktolerans, investeringsmål och tidshorisont. Utifrån den informationen avgör Betterment att din portfölj kommer att utformas som konservativ, aggressiv eller någon nivå däremellan.

Med tiden kan dock Betterment anpassa din portfölj för att gradvis bli mer konservativ. Till exempel, när du närmar dig pensionen kommer din tillgångsallokering gradvis att flyttas kraftigare till förmån för säkra investeringar, som obligationer.

Din portfölj kommer att konstrueras av börshandlade fonder (ETF), som är lågkostnadsinvesteringsfonder designade för att spåra resultatet för ett underliggande index. På detta sätt försöker Betterment matcha de underliggande indexens prestanda snarare än att överträffa dem. Av denna anledning anses investera med Betterment – och de flesta andra robo-rådgivare – vara passiva investeringar. (Aktiv investering innebär frekvent handel med aktier och andra värdepapper i ett försök att överträffa marknaden.)

Betterment använder också allokeringar baserade på breda investeringskategorier. Det finns tre totalt:

Med tanke på att vart och ett av de tre breda målen har olika tidshorisont, kommer den specifika portföljallokeringen i varje att vara lite annorlunda. Till exempel kommer skyddsnätet att investeras i konton av kontanttyp för säkerhet och likviditet.

Liksom de flesta andra robo-rådgivare hanterar Betterment ditt investeringskonto med Modern Portfolio Theory , eller MPT. Teorin betonar korrekt allokering i olika tillgångsklasser framför individuellt val av värdepapper.

Din portfölj är uppdelad mellan sex aktietillgångsallokeringar och åtta obligationstillgångar. Varje allokering representeras av en enda ETF som är knuten till ett index som är specifikt för den tillgångsklassen. Den enda ETF:n kommer att ge exponering mot poäng eller till och med hundratals värdepapper i varje tillgångsklass. Det betyder att din investering tillsammans kommer att spridas över tusentals värdepapper i USA och internationellt.

De sex aktietillgångsallokeringarna är följande:

De åtta obligationstillgångarna är följande:

Eftersom Betterment erbjuder skatteförlustavverkning med skattepliktiga investeringskonton, kommer de flesta tillgångsklasser att ha två eller tre mycket lika ETF:er. Detta kommer att göra det möjligt för Betterment att sälja en förlorande position i en ETF för att minska kapitalvinsterna i vinnande tillgångsklasser. Alternativa ETF:er köps sedan för att ersätta de sålda medlen för att behålla måltilldelningarna på ditt konto.

Skatteförlustinsamling blir en alltmer populär investeringsstrategi eftersom den effektivt skjuter upp kapitalvinstskatter till kommande år. Det är endast tillgängligt för skattepliktiga konton, eftersom skatteskyddade konton inte har några omedelbara skattekonsekvenser.

Så här står Betterment i jämförelse med de tidigare nämnda företagen, Wealthfront och Personal Capital.

| Förbättring | Rikdomsfront | Personligt kapital | |

| Minsta initiala investering | $0 | 500 USD | 100 000 USD |

| Avgift för rådgivare | 0,25 % på Digital; 0,40 % på Premium (kontosaldo över 100 000 USD) | 0,25 % på alla kontosaldon | 0,89 % på de flesta kontosaldon; reducerad avgift på saldon> 1 miljon USD |

| Liverådgivning | Endast på premiumplan | Nej | Ja |

| Skörd med skatteförlust | Ja, på alla skattepliktiga konton | Ja, på alla skattepliktiga konton | Ja, på alla skattepliktiga konton |

| 401(k) Assistans | Ja, endast med premiumabonnemang | Nej | Ja |

| Budgetering | Nej | Nej | Ja |

Under de första åren av Betterments existens erbjöd de ett enda investeringskonto som fungerade som en plan för alla. Men det är allt förändrat. De erbjuder fortfarande grundläggande investeringskonton, men de ger dig nu ett urval av flera investeringsalternativ.

Detta är Betterments grundläggande investeringsplan. Det finns ingen minsta initiala investering som krävs, inte heller finns det ett minimikrav på pågående balans. Betterment tar ut en enda avgift på 0,25 % på alla kontosaldon.

Du kan också lägga till andra portföljvarianter, förutom Goldman Sachs Smart Beta-portfölj, som har ett minsta kontosaldo på 100 000 USD.

Betterment Premium fungerar på samma sätt som den digitala planen, men den ger en högre servicenivå. Planen tillhandahåller extern kontosynkronisering, vilket ger Betterment en överblick över hela din ekonomiska situation på hög höjd. Externa investeringskonton kan hjälpa till att göra det möjligt för Betterment att bättre samordna dina portföljallokeringar med tillgångar på externa konton. De kan också ge rekommendationer för att bättre hantera dessa externa konton.

Och den kanske största fördelen med Premium-planen är att den kommer med obegränsad tillgång till Betterments certifierade finansiella planerare. På så sätt konkurrerar Betterment mer direkt med traditionella investeringsrådgivare, men gör det med en robo-rådgivare-komponent.

Du behöver minst 100 000 USD för att investera i Premium-planen, och den årliga rådgivningsavgiften är 0,40 %. Det är bara en bråkdel av de vanliga 1 % till 2 % som vanligtvis debiteras av traditionella investeringsrådgivningstjänster.

Kontot betalar en rörlig ränta, för närvarande satt till 0,30 % APY. Betterment har faktiskt inte dessa medel direkt, utan investerar dem snarare genom deltagande programbanker.

Det tillkommer ingen avgift för detta konto, och du kan flytta pengar så ofta du vill. Och för de med mycket höga kassasaldon är kontot FDIC-försäkrat för upp till 1 miljon USD genom programbankerna.

SRI-portföljer blir allt mer populära inom robo-rådgivaren. Det innebär att investera i företag som uppfyller vissa standarder för sociala, miljömässiga och styrande riktlinjer. Bättring indikerar att de ETF:er de använder i sin SRI-portfölj har gett en ökning med 42 % av deras sociala ansvarspoäng.

SRI-portföljer fungerar med både Digital- och Premium-planerna, med en liknande investeringsmetod. Men de gör vissa ändringar och håller ETF:er baserade på SRI i stället för ETF:er som används i icke-SRI-portföljer.

SRI-portföljer kräver inget minsta saldo och tar inte ut några extra avgifter. Och precis som deras Digital- och Premium-planer drar skattepliktiga SRI-investeringskonton fördel av skatteförlustavverkning.

Nyckelordet i namnet är "flexibelt" eftersom huvudfunktionen är att lägga till personliga alternativ till dina portföljtilldelningar.

Detta görs genom att justera de individuella tillgångsklassvikterna i din portfölj. Om du till exempel har en allokering på 7 % på tillväxtmarknader kan du välja att öka den till 10 % om du tror att den sektorn sannolikt kommer att överträffa andra. Men du kan också minska tilldelningen om det får dig att känna dig obekväm.

Detta är mindre av en formell portfölj och mer av en investeringsstrategi. Det ska användas i kombination med ett skattepliktigt investeringskonto och ett skatteskyddat pensionskonto. Betterment kommer då att fördela investeringar baserat på deras skatteeffekt.

Till exempel hålls inkomstgenererande tillgångar – som ger höga utdelnings- och ränteintäkter – på ett skatteskyddat konto. Investeringar som sannolikt kommer att generera långsiktiga kapitalvinster hålls på ett skattepliktigt investeringskonto, eftersom du kommer att kunna dra fördel av lägre långsiktiga kapitalvinstskattesatser.

Det här alternativet är för mer sofistikerade investerare och kräver ett minsta kontosaldo på $100 000. Och eftersom det är en investering med hög risk/hög avkastning, kräver den också en högre risktolerans.

Betterment använder samma grundläggande investeringsstrategi som de gör i andra portföljer. Men det är en aktivt förvaltad portfölj som kommer att justeras i ett försök att överträffa den allmänna marknaden. Värdepapper kommer att köpas och säljas inom portföljen och kan inkludera antingen individuella värdepapper eller Smart Beta ETF:er.

Portföljen har många variationer, inklusive ett brett utbud av allokeringar. Aktier väljs utifrån fyra egenskaper:bra värde, starkt momentum, hög kvalitet och låg volatilitet.

Och precis som andra portföljvarianter Betterment erbjuder, finns det ingen extra avgift för detta alternativ.

Betterment inser att vissa investerare är mer intresserade av inkomst än tillväxt. Detta kommer särskilt att gälla pensionärer. BlackRock Target Income Portfolio investerar i portföljer baserat på din risktolerans. Detta kan betyda låg, måttlig, hög eller till och med aggressiv.

Dessa kategorier kan verka ovanliga för en inkomstgenererande portfölj. Men även om portföljen försöker minimera risken för kapitalbelopp, inser den också att vissa investerare är villiga att lägga risker till sin portfölj i utbyte mot högre avkastning.

En portfölj med låg risk kan ha en högre allokering i amerikanska statspapper. En aggressiv portfölj kan i första hand fokusera på högavkastande företagsobligationer eller till och med obligationer från tillväxtmarknader som har högre räntor på grund av större risk.

Tillhandahålls av Betterment Financial LLC i samarbete med NBKC Bank, detta är ett riktigt avgiftsfritt konto. Inte bara finns det inga månatliga underhållsavgifter, utan det finns heller inga övertrassering eller andra avgifter. De kommer till och med att ersätta alla bankomatavgifter och utländska transaktionsavgifter du ådrar dig. Och det finns inte ens ett minimikrav på saldo.

Du kommer att förses med ett Betterment Visa-betalkort med tryck-till-betal-teknik, som du kan använda var som helst där Visa accepteras. Alla kontosaldon är FDIC-försäkrade för upp till $250 000. Och som du kan förvänta dig av ett företag i den tekniska framkanten kan du sätta in checkar på kontot med din smartphone.

Kolla in vår fullständiga recension av förbättringskontroll.

Minsta initiala investering: Förbättring kräver inga pengar för att öppna ett konto. Men du kan börja finansiera ditt konto med månatliga insättningar, som $100 per månad. Den här metoden kommer att göra det lättare att använda dollar-kostnadsgenomsnitt för att gradvis flytta in i dina portföljpositioner.

Tillgängliga kontotyper: Gemensamma och individuella skattepliktiga investeringskonton, såväl som traditionella, Roth-, rollover- och SEP-IRA. Förbättring kan också rymma truster och ideella konton.

Ombalansering av portföljen: Kommer med alla kontotyper. Din portfölj kommer att balanseras om när dina tillgångsallokeringar väsentligt avviker från sina mål.

Automatisk återinvestering av utdelning: Bättring kommer att återinvestera mottagna utdelningar i din portfölj i enlighet med dina måltillgångar.

Bättring mobilapp: Du kan komma åt ditt Betterment-konto på din smartphone. Appen är tillgänglig för både iOS- och Android-enheter.

Kundkontakt: Tillgänglig via telefon och e-post, måndag till fredag, från 9:00 till 20:00, Eastern Time.

Kontoskydd: Alla Betterment-konton skyddas av SIPC-försäkring för upp till $500 000 i kontanter och värdepapper, inklusive upp till $250 000 i kontanter. SIPC täcker förluster på grund av mäklarens misslyckande, inte de som orsakas av marknadsvärdeminskningar.

paket med finansiell rådgivning: Betterment erbjuder en timmes telefonkonferenser med finansiella rådgivare i olika personliga ekonomiska ämnen. Fem ämnen behandlas:

Kalkylator för pensionssparande: Robo-rådgivare är populära val för pensionskonton. Av denna anledning erbjuder Betterment kalkylatorn som hjälper dig att projicera dina pensionsbehov. Genom att ange grundläggande information i kalkylatorn (den synkroniserar externa konton om du har ett Premium-konto – inklusive arbetsgivarsponsrade pensionsplaner) låter den dig veta om du är på väg att nå dina mål eller om du behöver göra justeringar.

Registreringsprocessen för Betterment är en av de mest användarvänliga som finns för alla mäkleri. Den levereras med enkla instruktioner och en strömlinjeformad registreringsprocess som användare kan navigera genom på några minuter.

Starta först processen genom att klicka på knappen nedan.

Registrera dig för ett bättre konto

Efter den första registreringsprocessen kan användare förvänta sig en enkel transaktion när de överför pengar till kontot, ungefär som att flytta pengar från ett checkkonto till ett sparkonto.

När du börjar registreringsprocessen får du välja mellan fyra olika investeringsmål:

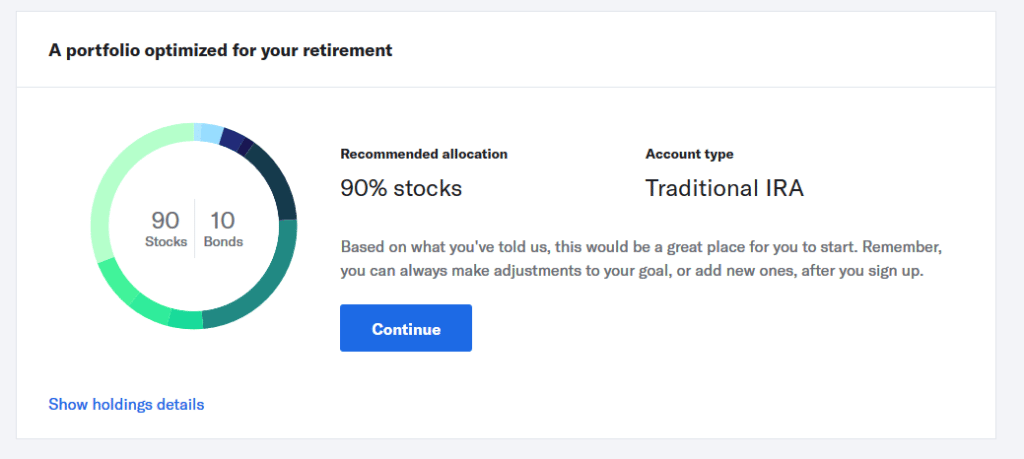

Jag valde "Investera för pensionering". Den kommer att fråga din nuvarande ålder, din årsinkomst och sedan ge dig ett val av konton att använda. Det inkluderar en traditionell, Roth eller SEP IRA, eller till och med ett individuellt skattepliktigt konto. Jag valde en traditionell IRA.

Baserat på en 30-åring med en inkomst på 100 000 USD, returnerar Betterment följande rekommendation:

Du har till och med möjlighet att få de specifika tillgångsallokeringarna listade. Efter att ha klickat på "Fortsätt" kommer du att bli ombedd att ange din e-postadress och skapa ett lösenord. Du kommer sedan till applikationen, som kommer att be om allmän information, inklusive ditt namn, adress, telefonnummer och hur du hörde talas om Betterment.

När ditt konto har skapats kan du sätta in det omedelbart genom att koppla ditt bankkonto eller genom att göra återkommande insättningar.

Du kan också skapa andra konton, till exempel "Hantera utgifter med Checking" eller "Investera för ett långsiktigt mål".

Medan nästan alla som investerar kan dra nytta av onlineportföljförvaltning och rådgivning, är denna tjänst definitivt inriktad på vissa typer av investerare. I de flesta fall fungerar Betterment bäst för:

Robo-rådgivare växer i popularitet och kan lätt ersätta personliga rådgivare inom en snar framtid. Med lägre avgifter och avancerad programvara som kan maximera resultaten, vinner onlineinvesteringar verkligen ett försprång.

Huruvida Betterment är rätt för dig beror på dina individuella behov och investeringsmål. Om du är en praktisk investerare som vill utöka dina pensionsfonder utan att betala en massa avgifter, kan Betterment vara idealiskt. Dessutom kan nybörjarinvesterare dra stor nytta av de onlineverktyg och investeringsutbildning som erbjuds via Betterment-webbplatsen.

Om du tror att förbättringsinvesteringar kan vara precis vad din portfölj behöver, registrera dig för ett nytt konto idag.

Men om du bestämmer dig för att du skulle vara bättre betjänt av ett mer praktiskt tillvägagångssätt, kolla in de andra onlinemäklarkontoalternativen. Eftersom jag är en certifierad finansiell planerare har jag haft en chans att arbeta med flera av dessa plattformar och har gjort följande recensioner: