Många amerikaner som sparar till pension är försiktiga med aktier och har flyttat en betydande del av sina pengar till kontanter. I spåren av framtida volatilitet för aktiemarknaden säger de att de är villiga att göra fler förändringar i sina investeringar, göra kompromisser med livsstilen eller skjuta upp pensioneringen. Nästan hälften säger att ekonomin saktar ner, nästan en tredjedel tror att USA kommer att vara i en lågkonjunktur i slutet av 2020, och mer än en tredjedel förväntar sig att marknaden kommer att minska under 2020. Dessutom kontrollerar cirka fyra av 10 tillfrågade deras portfölj antingen dagligen eller veckovis.

Den här undersökningen genomfördes av Brown Oak Audience Insights mellan 17 oktober och 21 oktober 2019 och har en felmarginal på 3 %. Vi undersökte ett nationellt urval av 850 förtidspensionärer 40 år och äldre som har minst 100 000 USD i hushållets nettoförmögenhet (exklusive en primär bostad). Respondenterna var lika fördelade mellan män och kvinnor.

Medianbeloppet som sparats för pension bland alla svarande är 513 100 USD, men bland respondenter 60 år eller äldre hoppar den siffran till 707 760 USD. Dessa siffror är fortfarande långt under det medianbelopp som de förväntar sig att behöva i pension:cirka 1,23 miljoner dollar. Trots det är mer än två tredjedelar mycket säkra eller lite säkra på att de har sparat (eller kommer att spara) tillräckligt för en bekväm pensionering.

Vi har inkluderat höjdpunkter från omröstningen här. Siffrorna är medianer om inte annat anges.

Respondenterna har en relativt låg lagertilldelning och höga nivåer av kontanter. Faktum är att de har mer kontanter än obligationer.

Aktier: 44 %Kontanter: 18 %obligationer: 16 %Fastigheter: 10 %Övrigt: 13 %

Mycket orolig: 11 %Något orolig: 52 %Inte orolig: 37 %

Förbli diversifierad och vänta ut: 63 %Söker professionell rådgivning: 19 %Skift till obligationer och kontanter: 14 %Investering i mer defensiva aktiesektorer: 9 %Köpa en livränta: 8 %Investering i fonder med måldatum: 8 %Inget: 17 %

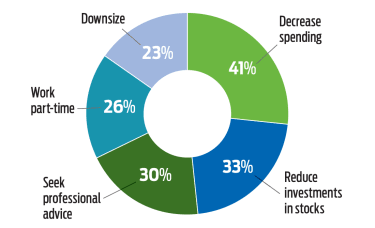

Nästan hälften av de tillfrågade skulle överväga att minska investeringarna i aktier för att hantera marknadsvolatiliteten. Här är hur mycket de skulle trimma sina innehav

Inga aktier: 6 %10 % eller mindre: 20 %25 % eller mindre: 40 %50 % eller mindre: 28 %

Sparakonton: 53 %Penningmarknadskonton: 39 %Insättningsbevis: 34 %Annuiteter: 19 %USA Skattkammare: 15 %Guld: 10 %

Mindre än 25 %: 36 %25 % till 49 %: 54 %

1 till 4 år: 69 %5 till 9 år: 21 %

Ja: 24 %

Nej: 51 %

Osäker: 26 %

Vissa procentsatser summerar inte till 100 % på grund av avrundning eller för att respondenterna valde alla svar som var tillämpliga.

När erbjudanden stannar:Förvandla transaktionskostnader till kassaflöde

Hur får du kuponger från Macys per post

Escape from the Planet of the Lawyers

Bekräfta, andra köp nu, betala senare-appar "kommer inte att hjälpa dig att bygga upp din kreditpoäng", säger experten:Vad du behöver veta

Hur man kortar dollarn