Gilla det eller inte, nödkonton är lite tråkiga.

Och det måste de vara.

Huvudsyftet med ett nödkonto är att sitta och vänta på en nödsituation.

Det begränsar verkligen dina möjligheter till var du ska hålla pengarna.

Eftersom du kan behöva pengarna med mycket kort varsel, måste rektors säkerhet vara det primära problemet.

Men det betyder inte att du inte kan försöka tjäna lite inkomst på ditt akutkonto under tiden.

Om du vill hålla dina pengar helt säkra men tjäna högre ränta än vad du kan hos en lokal bank, överväg allvarligt onlinebankkonton.

I dagens värld av elektroniska pengar kan du ofta få tillgång till dina pengar från ett onlinekonto lika snabbt som du kan från ett lokalt bankkontor.

Faktum är att de flesta ger dig olika alternativ för att få dina pengar, inklusive att överföra dem till ett checkkonto hos en lokal bank.

Räntorna som nätbankerna betalar på ditt sparande är en välkommen lättnad från de bråksatser som betalas hos lokala banker.

Till exempel:

Onlinebanker kanske inte har lokala filialer, men de är näst närmast när det gäller likviditet. Och när du tänker på att räntorna de betalar på sparinstrument är mellan 10 och 20 gånger högre än vad lokala banker betalar, är det väl värt att behålla det mesta av ditt akutkonto hos minst en av dem.

Din lokala bank är alltid ett bra alternativ.

Tyvärr betalar de flesta inte mycket i form av ränta. Och det spelar vanligtvis ingen roll om det är räntebärande checkar, sparande, penningmarknader eller insättningsbevis (CD).

Eftersom de har ett nätverk av lokala filialer behöver de inte betala höga räntor för att locka kunder.

Till exempel, enligt Federal Deposit Insurance Corporation's Weekly National Rates and Rate Caps, ser genomsnittsräntorna på banksparbilar ut ungefär så här:

De räntorna är rent ut sagt mikroskopiska. Men den enda fördelen med lokala banker är att de kan ge omedelbar fysisk tillgång till dina pengar i händelse av en nödsituation.

Och även om räntan de betalar uppgår till lite mer än damm, är det bättre än ingenting.

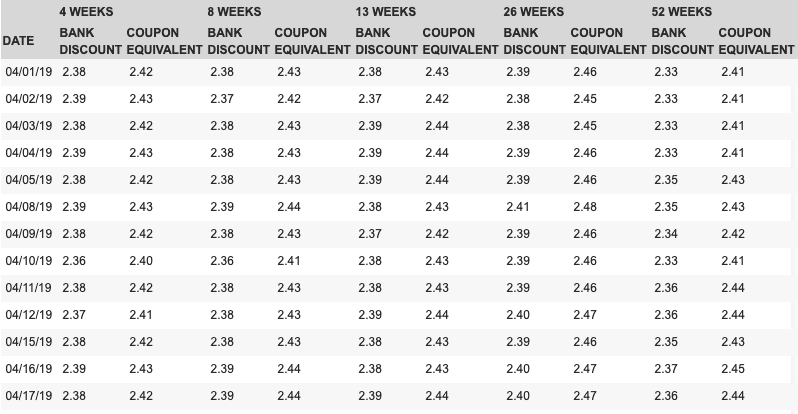

Amerikanska statsskuldväxlar är kortfristiga skulder utgivna av den amerikanska regeringen. Och eftersom de är utfärdade av den amerikanska regeringen anses de vara de säkraste av alla investeringar, med stöd av den amerikanska regeringens fulla tro, kredit och beskattningskraft.

De kan köpas i valörer för så lite som $100 genom US Treasurys portal,

Treasury Direct och med löptider på 4 veckor, 8 veckor, 13 veckor, 26 veckor och 52 veckor. Du kan både köpa och lösa in dem via Treasury Direct.

Aktuell avkastning på dessa värdepapper är alla över 2,25 % APY, med specifika räntor från den 18 april 2019, enligt följande:

CD-skivor betalar i allmänhet högre räntor än vad du får på sparkonton eller penningmarknader.

Men de bästa priserna går till CD-skivor som har längre löptid. Vanligtvis börjar de bättre betalande priserna med 12-månaders CD-skivor.

Det skapar lite av ett problem om du funderar på att bygga en nödfond. När allt kommer omkring, nödsituationer väntar inte 12 månader på att din CD ska mogna. Du behöver ha tillgång till pengar innan en CD förfaller.

Nu kan du vanligtvis likvidera en CD tidigt.

Men om du gör det kommer du att bli föremål för en tidig uttagsstraff . Det kan kosta dig flera månaders ränta.

Undantag:CIT Bank 11 månaders ingen straff-CD (1,80 %)

Ett alternativ kan vara att ha lite pengar på ett sparkonto eller ett penningmarknadskonto, där de flesta av dina pengar på 12 månaders CD-skivor tjänar högre ränta.

Men en ännu bättre strategi kommer att vara att skapa en "CD-stege". Den stegande delen har att göra med att förskjuta löptiderna.

Du kan till exempel dela upp ditt akutkonto i 12 lika delar och investera medlen i 12 olika 12-månaders CD-skivor.

Om du har 12 000 USD på ditt akutkonto, istället för att investera allt på en enda CD, kan du istället investera 1 000 USD på en CD varje månad.

Du kommer att få fördelen av 2,55 % APY, men varje månad har du en CD som mognar samtidigt som du investerar i en ny.

Eftersom en CD-skiva förfaller varje månad, skulle du ha minst 1 000 USD tillgängligt för den månaden och för varje månad.

Det är så du kan använda en CD-stege för att tjäna högre ränta på dina pengar, men också lägga till ett mått på likviditet i nödsituationer.

Om du vill lägga till ännu högre avkastning på ditt akutkonto, och du är villig att ta vissa risker för att göra det, kan du överväga att lägga åtminstone en del av dina pengar på en robotrådgivare.

Den mest populära, och kanske den bästa robo-rådgivaren överlag, är Betterment.

För en låg årlig avgift på bara 0,25 % kommer Betterment att förse dig med en fullt förvaltad investeringsportfölj som kommer att vara diversifierad över aktier och obligationer.

Aktier är den mer riskfyllda tillgångsallokeringen, så om du planerar att använda ett Betterment-konto som ett nödkonto bör du gynna en högre obligationsposition.

Det kommer att göra det lättare för dig att likvidera medel till mer förutsägbara värderingar än vad du kan med aktier.

Men kanske den bästa användningen av ett Betterment-konto är att lägga huvuddelen av ditt akutkonto på det, för att få högre avkastning på dina pengar. Men du bör också ha en del i mer likvida tillgångar, som de som anges ovan.

Du skulle då kunna utnyttja dina likvida besparingar för omedelbara nödsituationer och få tillgång till medel från Betterment endast när antingen en större summa pengar behövs, eller när nödsituationen varar längre än förväntat, till exempel i fallet med ett jobbförlust.

Hur som helst, du kommer förmodligen inte att vilja lägga hela ditt akutkonto i Betterment. Det finns risk för förlust vid en allmän börsnedgång.

Det bästa sättet att skydda sig mot den risken är att se till att du alltid har åtminstone några medel på ett helt likvidt konto, genom att använda Betterment-kontot som ett sekundärt nödkonto.

Börja tjäna med Betterment idag>>

Det här är lite kontroversiellt som ett nödkonto, men det kan faktiskt vara helt vettigt.

Om du sätter in pengar på ett traditionellt IRA – eller praktiskt taget vilket annat pensionskonto som helst – och du behöver ta ut pengar innan du fyller 59 ½, måste du betala vanlig inkomstskatt på det uttagna beloppet, plus en straffavgift på 10 % för tidigt uttag.

Men Roth IRA är undantaget från den regeln .

Enligt vad som kallas IRS Roth IRA-beställningsregler kan du när som helst ta ut dina bidrag till en Roth IRA, utan både vanlig inkomstskatt och straffavgiften på 10 % för tidigt uttag.

Det beror på att enligt beställningsreglerna anses de första pengarna som tas ut från en Roth IRA vara dina bidrag. Och eftersom bidrag till en Roth IRA inte är avdragsgilla är de inte skattepliktiga vid uttag.

Förutom det faktum att du kan ta skattefria tidiga uttag från en Roth IRA, har det flera fördelar att använda ett som ett nödkonto:

När ditt Roth IRA-konto blir tillräckligt stort, kanske du kan behålla en liten del av likvida tillgångar, som obligationer, för att använda som ett nödkonto.

Men resten av kontot, majoriteten, kan investeras för tillväxt som en del av din pensionsstrategi.

Som du kan se finns det fler alternativ för var du ska placera ett akutkonto än bara den lokala banken. Det bästa av allt är att du inte behöver välja bara en typ av konto.

Du kan använda flera, vilket effektivt förvandlar dina nödsparande till något av en diversifierad portfölj.

Till exempel kan du hålla ett litet belopp, säg tillräckligt för att täcka 30 dagars levnadskostnader, på ett högavkastande sparkonto eller penningmarknad.

Du kan lägga ett större belopp i investeringar med högre avkastning (men säkra), som CD-skivor och statsskuldväxlar.

Sedan kan du lägga det största beloppet på ett tillväxtkonto, som Betterment och/eller en Roth IRA, för att tjäna ännu högre avkastning på lång sikt.

Det gör att du kan ha de likvida medel du behöver för ett akutkonto, samtidigt som du tjänar mycket bättre än 0,09 % på ett lokalt banksparkonto.