Idag vill jag presentera dig för Sean. Han är finansanalytiker på dagen och pengarbloggare på natten. Han sparade över 200 000 dollar vid 27 års ålder och planerar att gå i pension om mindre än 10 år. Njut!

Idag vill jag presentera dig för Sean. Han är finansanalytiker på dagen och pengarbloggare på natten. Han sparade över 200 000 dollar vid 27 års ålder och planerar att gå i pension om mindre än 10 år. Njut!

Nej, den rubriken blir aldrig mindre overklig ju mer jag läser den.

Och nej, jag var inte en lycklig lotterivinnare eller en privilegierad fondmottagare. (Tyvärr)

Istället började jag bygga mitt pengar på den ack så glamorösa positionen att gräva diken under de brännande somrarna i Texas. När jag så småningom sparade ihop en jävla 500 $, jag öppnade mitt första sparkonto. Därifrån tog jag några år och jobbade upp modet att investera på aktiemarknaden, och sedan höll jag andan i skräck och hoppades att jag inte förlorade allt under lågkonjunkturen.

Relaterat innehåll:

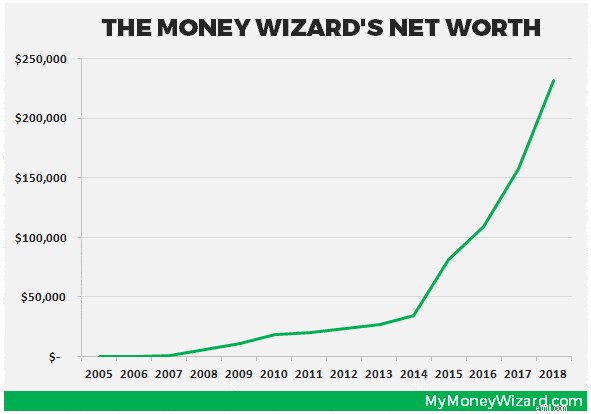

Sedan spände jag in mig på en vild åktur förbi alla möjliga fina milstolpar – 25 000 dollar vid 23 års ålder och 100 000 dollar vid 25 års ålder, när jag startade min blogg. Den extra ansvarsskyldigheten i att dela mitt nettovärde offentligt varje månad måste ha gett motivation, för bara två år senare har jag nu sparat över $200 000.

På sant OCD-pengar-bloggarmanér har jag behållit det här diagrammet som visar mina framsteg:

Men det är bara historien om siffrorna. Bakom alla dessa siffror finns några förvånansvärt enkla steg som alla kan implementera för att få sina besparingar i överdrift.

På gymnasiet satte min mattelärare ner klassen och ställde en enkel fråga. Skulle du hellre ha 1 000 000 USD just nu, eller en slant som fördubblades varje dag i en månad?

Om du valde miljonen, förbered dig på lotterivinnarens ånger. Även om jag förvisso skulle ta en miljon utan att klaga, den där lilla lilla dubbleringspenningen skulle ha lämnat dig med, vänta på det... 5,4 miljoner dollar i slutet av månaden.

(Och ja, majoriteten av klassen valde miljoner dollar.)

Här är ett annat kontraintuitivt exempel. Tänk på två investerare som båda vill bli miljonärer vid 60 års ålder. De investerar vardera på aktiemarknaden och tjänar 7 % varje år.

För att bli miljonär måste den första investeraren investera 10 000 USD per år från 24-40 års ålder . Sedan är hon fri att sluta investera helt och gå vidare till mållinjen vid 60 års ålder.

Föreställ dig nu att den andra investeraren skjuter upp lite, och han börjar inte investera förrän vid 40 års ålder. För att gå i pension med samma summa pengar måste han investera över $26 000 per år . OCH gör de större investeringarna i fyra år till än den första investeraren!

Jag ska erkänna att det här är svårt att föreställa sig.†Det är ingen skam. Den mänskliga hjärnan är inte riktigt fast för att förstå exponentiell avkastning.

Sammansättning är förvirrande. Det är disigt. Det är verkligen sjukt svårt att föreställa sig att en slant fördubblas 30 gånger i rad.

Vad betyder det här egentligen?

Det betyder att den bästa tiden att börja investera utan tvekan är JUST NU.

Jag hade turen att få denna uppenbarelse tidigt, och jag började investera på aktiemarknaden i sena tonåren. Visst, jag investerade inte mycket då, men jag investerade något.

Och när du investerar även det minsta beloppet får dina dollar kraften i tiden (och kraften i att sammansätta) på sin sida.

Jag tog examen med en examen i ekonomi och finans, vilket råkar vara en av de 11 högst betalande högskoleexamina .

Visst, jag skulle älska att säga att jag valde graderna för att de var mina sanna passioner i livet, och jag levde bara ut mitt öde. (Och det kanske är sant, eftersom jag bloggar om pengar på min fritid.)

Men vad som är mycket mer exakt är att jag strategiskt valde graderna eftersom jag trodde att de representerade den bästa chansen att göra bank.

Jag undersökte ingångslöner. Jag granskade jobbannonser i verkliga livet på glassdoor.com, monster.com och andra karriärsajter. Jag sökte upp vilken mentor som helst som ville lyssna, och jag besökte karriärmässor som om de var scoutmöjligheter.

Och en gång började jag intervjua och fick de första jobberbjudandena.

När jag kom ut från skolan hade jag turen att ha mer än ett jobberbjudande. Och det innebar snart ett klassiskt dilemma:

Jag gillar att hänvisa till alternativ ett som det klassiska arbetsgivarbetet och bytet.†De lockar in dig med ett högre öppningserbjudande, och sedan sticker du in på en karriärväg som skulle få dig att tjäna mycket mindre.

Så jag accepterade mitt starterbjudande till lägre, men fortfarande respektabla $50 000. Den stora kurvbollen? 5 år senare tjänade jag över 85 000 USD per år, medan erbjudandet "bete och byt" skulle ha fått mig på inte mer än 65 000 USD.

Lärdom:alltid när du utvärderar jobbalternativ beräkna din lön i bitar av tid. Tänk inte på att året är en lön, tänk på de första fem åren lön, eller hur länge du realistiskt sett planerar att stanna kvar på företaget.

Vid det här laget skrattar du förmodligen antingen åt min lilla lön eller avskräckt för att du tjänar mindre.

Men frukta inte! För även om ditt dagliga jobb inte lönar sig riktigt som du hoppas (vem gör det, egentligen?) så finns det alltid.

Jag hade också turen att ta examen utan studielån, tack vare några generösa föräldrar, stipendier och ett hemligt vapen.

Det hemliga vapnet? Sidohustle!

Ramen nudlar har en viss förmåga att hjälpa dig förstå värdet av en dollar. Så på college, jag hastlade mig fram till extra pengar på alla sätt jag kunde.

Jag blev en mystery shopper, så jag kunde tjäna ett par extra dollar och ibland äta gratis. Jag använde min studentrabatt för att köpa och sälja konsertbiljetter. Och jag lärde mig till och med mer än någon någonsin borde veta om softbollträn, köpte, sålde och bytte sedan ut mig till stora vinster.

Mina ansträngningar gjorde det möjligt för mig att undvika studielån och börja min arbetskarriär med ett rent blad. Men ännu viktigare, mina sidostjat lärde mig en take-away som alla kan använda.

Nej, take-away är inte att börja spekulera vilt i softbollträn.

Side hustling lärde mig att oavsett din position i livet har DU kraften att bli kreativ och öka din inkomst. Oavsett vem du är har du†en speciell färdighet som du kan tjäna pengar på på din fritid.

Även om du är en pank, ramen som äter collegebarn, kan du alltid tjäna extra pengar . Hitta ett bra sidoliv och börja bygga upp din kärnkraftstriad av inkomst.

Vad är svårare, att säga nej till en utekväll med vänner eller leva utan rostfria vitvaror i din första lägenhet?

Det är frågan jag ställde mig själv när jag letade efter min första plats.

Varför?

Eftersom det mesta av benarbetet för att spara pengar kommer från att minimera de stora, återkommande månatliga utgifterna.

Och den största utgiften av alla? Bostäder.

Så jag gick och handlade lägenhet. Jag gick vidare med den trendiga stadskärnan, och istället valde jag en bra affär strax utanför staden.

Visst, uberturerna i centrum kostade lite mer, men den kostnaden täcktes mer än väl av de hundratals dollar i hyra jag sparade varje månad.

På samma sätt tackade jag nej till en nybilsbetalning och valde istället att behålla min gamla 13 år gamla lastbil.

Bara dessa två beslut sparade mig över $600 per månad!

Det är över $7 000 per år. På min 50 000 dollar per årslön tillät dessa två beslut mig att spara 20 % extra av min hemlön varje lön, utan att ens försöka!

För att verkligen få igång mina besparingar började jag följa mina utgifter noggrant.

Varje månad avsätter jag 30 minuter för att gå igenom mina kreditkortsutdrag. Jag skrev in alla mina inköp i ett stort kalkylblad och jag beräknade mina framsteg.

Att spåra mina utgifter varje månad har varit nyckeln. Här är det senaste kalkylarket från†min senaste nettoförmögenhetsuppdatering.†

Och pojke, fick jag några överraskningar. Jag fick reda på hur mycket det faktiskt kostar att adoptera en hund. Jag insåg att jag äter ute alldeles för mycket. Och jag hade gott om tid att ångra den där löjliga $14 ko-skallmagneten från presentbutiken. (Vad tänkte jag på??)

Men jag tyckte också att processen var otroligt motiverande.

När du sparar pengar kan det ofta kännas som att du snurrar på hjulen. Genom att gå igenom mina uppgifter varje månad kunde jag se exakt hur mycket jag gjorde.

Och jag märkte något annat intressant. Att spåra mina utgifter visade också på förbättringsområden. Och ännu konstigare, att bara veta att jag förde en logg gjorde mig mer medveten om mina utgiftsvanor.

Jag fann mig snart på att leta efter sätt att spendera mindre och spara mer. Och det blev faktiskt lite kul!

Nuförtiden är det ännu lättare att spåra dina utgifter med alla fantastiska pengaappar som finns tillgängliga. Du behöver inte ens avsätta dessa 30 minuter!

Ja, jag är inte det största fan av arbete heller. Och jag handlar inte om att ägna mitt liv åt min karriär, som ni säkert kan se från mina ambitioner att gå i pension innan jag är 40.

Men jag är tacksam för lönechecken, och vår tidigare diskussion om rörlighet uppåt räknas bara om du drar nytta av det!

De flesta människor slösar bort timmar på kontoret genom att surfa på internet, skvallra och hålla sig distraherade med oviktiga detaljer.

Hur mycket effektivare kan du vara i ditt jobb? Och hur mycket kan det leda till större bonusar, högre kampanjer och i slutändan mer pengar!?

Några strategier som jag använde för att öka min effektivitet på kontoret:

Dessa strategier hjälpte min lön att växa från 50 000 USD till över 85 000 USD på 5 år.

Vad ska man göra med alla de extra pengarna?

Tja, föreställ dig det här:en ung pengatrollkarl, ivrig att bli nästa Warren Buffett. Han studerar dag och natt, säker på att han kan överlista aktiemarknaden.

Efter mycket övervägande väljer han några heta aktier att investera sina surt förvärvade pengar i.

Och det fungerar! Hans aktieval ökar i värde och han mår ganska bra med sig själv.

Sedan, en dag, loggar han in på sitt mäklarkonto och lägger märke till en funktion han aldrig sett förut:"Jämför med Benchmark..."

"Hmm", tänker han. "Jag har aldrig tidigare jämfört mina investeringsval med den övergripande aktiemarknaden."

Han öppnar den och hans datorskärm är upplyst av skenet av diagram, grafer och kalkylblad.

Och han märker genast något chockerande.

De där heta aktierna han var så stolt över? Visst, de ökade i värde. Men hela aktiemarknaden ökade ännu mer !

Japp, det är min historia.

Under mina första år av investeringar tillbringade jag otaliga timmar med att undersöka aktier och analysera investeringar. Men jag insåg aldrig att min handplockade portfölj släpade efter marknaden med flera procentenheter hela tiden.

Med tiden förvärras denna underprestation, och jag låter denna lilla graf tala för sig själv:

Det skulle vara alldeles för smärtsamt att beräkna hur många tusentals dollar den underprestationen faktiskt kostade mig.

I mitt bakslagna försök att överlista marknaden lärde jag mig en värdefull läxa. Jag borde inte handla med enskilda aktier, och inte 99 % av er heller . (Det är en riktig statistik, btw.)

Och även om detta kan låta som en nedslående uppenbarelse, är det faktiskt fantastiska nyheter!

Genom att flytta ditt fokus från aktieval till indexfondinvesteringar begränsar du din risk för dåliga investeringar. Istället, genom att välja en indexeringsstrategi, som avantgarde eller förbättring, accepterar du ödmjukt avkastningen på hela aktiemarknaden, som historiskt sett har varit cirka 7 % per år. Och sedan kan du luta dig tillbaka och njuta av resten av ditt liv.

Vilken lättnad! För att tjäna bra pengar på aktiemarknaden behöver du inte spendera dina nätter och helger med att läsa bokslut, knastrande siffror och köra aktieskärmar. Istället kan du välja en hands-off indexfondstrategi, och du kommer förmodligen att bli ännu rikare! Hurra!

När jag började investera i indexfonder märkte jag att min fritid ökade i takt med min avkastning. Mer fritid =mer sidostjat, och cykeln att tjäna pengar upprepar sig.

Money Wizard är en finansanalytiker på dagen och pengarbloggare på natten. Han sparade över 200 000 dollar vid 27 års ålder och planerar att gå i pension om mindre än 10 år. Om du tyckte det här inlägget var intressant kommer du att älska hans gratis e-bok beskriver de regler han använder för att snabbt spara pengar.

Förbättra ditt kassaflöde med lagerhantering

Börsen idag 2020-10-2:Dow håller sig bättre än väntat men tekniska aktier blir krämiga

Fördelar med att köpa en franchiseavtal

Hur man investerar pengar som student

Se till att din 401(k) kommer att fungera för dig 2021. Betrakta detta som din milda knuff för att ge den en titt inom de närmaste veckor.