Följande är ett sponsrat partnerskap med Frost Bank. Alla åsikter är 100 % mina egna.

Att ha pengar samtal med din partner är extremt viktigt för ekonomisk framgång.

Att ha pengar samtal med din partner är extremt viktigt för ekonomisk framgång.

När du bestämmer dig för att inleda ett seriöst förhållande med någon, rekommenderar jag starkt att ha regelbundna seriösa samtal om pengar.

Tyvärr hoppar många helt över detta värdefulla steg.

Vissa människor gillar inte att prata om pengar eftersom deras problem blir för verkliga och inte vill möta verkligheten. De kan till och med känna skam över sina ekonomiska misstag, eller så kan de känna att de inte har det lika bra som andra.

Eller så kanske de helt enkelt inte vet vad de gör!

Men du kommer inte att nå ekonomisk framgång i livet om du inte börjar lära dig om pengar.

Och ett bra sätt att lära sig om pengar är att prata om det öppet med dem runt omkring dig.

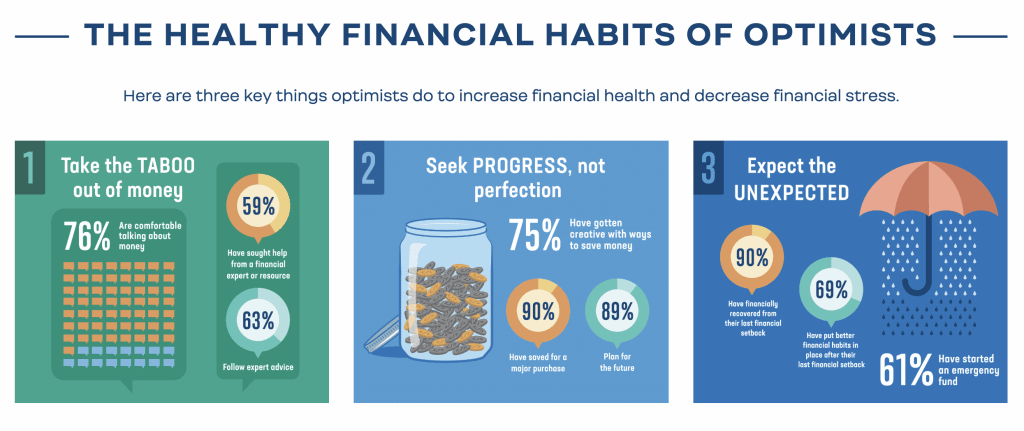

Jag läste en intressant studie av Frost Bank som kopplade optimism och ekonomisk hälsa. Som ni vet är jag en stor övertygelse om att positivt tänkande kan förändra ditt liv, så jag tyckte att detta var extremt intressant!

Studien fann att optimister löper sju gånger större risk att uppleva bättre ekonomisk hälsa än de som är pessimister. Studien avslöjade också enkla vanor som alla kan ta till sig för att bli mer optimistiska och förbättra den ekonomiska hälsan, där en av dessa vanor är villig att prata om din ekonomi mer öppet .

Andra intressanta resultat av studien inkluderar:

Efter att ha sett den här forskningen tänkte jag att det skulle vara en bra idé att prata om hur du kan ha mer öppna samtal om pengar med din partner, eftersom det helt klart kan påverka en persons liv.

Källa:Studien Opt For Optimism

Genom att spela av den välbekanta "Honey Do List", låt oss skapa en "Money Do List" för att hjälpa alla att bli bättre på att hantera sina pengar.

Nedan är min Money Do List, så att vi kan ta bort tabut med att prata om pengar.

Jag rekommenderar starkt att ha regelbundna pengamöten med din partner, eftersom att prata om pengar är ett viktigt steg för varje partnerskap.

Du kommer att vilja vara öppen om din ekonomiska situation eftersom det kommer att hjälpa till att förhindra ekonomiska överraskningar och det kommer att göra det möjligt för båda sidor av relationen att vara medvetna om ekonomin.

Så, hur ofta bör du ha ett pengamöte? Vad är vanligt egentligen?

Tidsramen är upp till dig. Du kan välja att göra detta varje vecka eller månad, eller någon annan tidsram som fungerar bäst för dig och ditt förhållande. Du kan också välja att prova olika lång tid för att se vad som fungerar och inte fungerar för din situation.

Nu är det dock för lång tid. Jag rekommenderar inte att gå månader eller år i taget utan att prata om pengar. Många saker kan förändras under den tiden, och samtal om pengar behöver inte ta för mycket tid ändå. Dina pengamöten kan vara så korta som 10 minuter, så det finns ingen anledning att inte ha dem oftare.

I dina vanliga pengarsamtal med din make rekommenderar jag att du diskuterar ämnen som:

Och så vidare. Varje familj är olika, så du kan välja att lägga till vissa ämnen till dina vanliga pengamöten.

Jag föreslår att du pratar med din partner där du definierar dina mål.

Du kommer att vilja diskutera dina idéer om hur du vill hantera dina pengar, hur du investerar för pensionering, sparar pengar till semester och så vidare.

Om du och din partner både lägger tid och tanke på dina ekonomiska mål, kan ni arbeta med dem som ett team och är mycket mer benägna att få ett positivt resultat.

I Frost Bank-studien som nämndes tidigare fann optimister att det var viktigt att ha en grov plan på plats, och att bygga en budget är det första steget.

Du bör skapa en utgiftsplan med din partner som är lätt att underhålla och som passar dina gemensamma prioriteringar i livet.

Istället för att bara en person i relationen bygger och hanterar budgeten, rekommenderar jag att du gör detta tillsammans så att alla är på samma sida.

En budget kan hålla dig medveten om dina inkomster och utgifter. Med en månadsbudget som du skapar med din make/maka vet du exakt hur mycket du kan spendera i en kategori varje månad, hur mycket du har att arbeta med, vilka utgiftsområden som behöver utvärderas, bland annat.

Att ha en budget kan hjälpa dig att nå dina ekonomiska mål, betala av skulder, tjäna mer pengar, gå i pension och mer.

Ditt tänkesätt är avgörande när det gäller att uppnå bättre ekonomisk hälsa i ett förhållande. Enligt Frost Bank-studien vill 9 av 10 personer vara mer optimistiska, vilket i sin tur kan leda till bättre ekonomisk hälsa.

Oavsett hur dåligt livet kan tyckas, tror jag att att ha en positiv syn så mycket som möjligt kan verkligen hjälpa en person att hålla ut genom svårare tider.

Att vara optimistisk kan hjälpa dig:

Att vara pessimistisk om saker och ting kan få dig att slösa bort din värdefulla tid, vilket kan leda till att du tjänar mindre pengar, inte når dina mål, sparar mindre pengar och så vidare.

Du kommer med största sannolikhet att bli allt gladare och nå dina ekonomiska mål om du försöker vara mer optimistisk.

Har du öppna konversationer om pengar med din omgivning? Varför eller varför inte?

Högtiderna kommer att se väldigt annorlunda ut i år, både när det gäller hur vi handlar och hur vi firar. Här är en sammanfattning av förändringarna.

Grunderna för handel med aktieterminer

Hur du märker dig själv (även om du hatar termen "Personligt varumärke")

Vad är Avalanche (AVAX)?

Vill du lära dig mer om IRAs (ibland skumma) värld? Vi har täckt dig med det här speciella avsnittet och svarar på alla dina IRA-FAQ.