Hej! Idag har jag ett gästinlägg från Dave på The Dollar Blogger. Dave förlorade sitt jobb, och två veckor senare blev hans fru uppsagd. Det här är deras berättelse om hur de klarade sig, deras uppoffringar, strategier och mer.

Jag ska vara ärlig - jag är inte en för överdriven sparsamhet. Jag skulle inte betrakta mig själv som oseriös, åtminstone inte längre, men min fru Mary och jag drabbades av en rejäl dos av verklighet när vi förlorade hela vår inkomst under loppet av två veckor 2012. En felvändning och en uppsägning två veckor senare tog Mary och mig från att tjäna över 100 000 USD på ett år till noll inkomst.

Jag ska vara ärlig - jag är inte en för överdriven sparsamhet. Jag skulle inte betrakta mig själv som oseriös, åtminstone inte längre, men min fru Mary och jag drabbades av en rejäl dos av verklighet när vi förlorade hela vår inkomst under loppet av två veckor 2012. En felvändning och en uppsägning två veckor senare tog Mary och mig från att tjäna över 100 000 USD på ett år till noll inkomst.

I det här inlägget ska jag dela med mig av denna skrämmande ekonomiska svårighet som skakade vår värld och hur vi två tog oss igenom det framgångsrikt och på fötter igen.

Vi har också lärt oss några livsavgörande lektioner om pengar, vilket är utmärkt för alla som drabbas av en plötslig och total inkomstförlust.

I slutändan levde vi på 2 000 USD i månaden, i drygt tre år.

Relaterat innehåll:

2012 arbetade jag som mjukvaruingenjör och tjänade 75 000 USD per år, och Mary tjänade 12 USD/timme som praktikant på ett lokalt företag, med en potentiell löneökning till 15 USD/timme. hr en gång anställd.

Detta gav oss ungefär 100 000 USD per år, och vi var glada.

Vi hade skrapat förbi under de senaste åren efter att ha flyttat till ett nytt tillstånd där vi hoppades kunna börja livet på nytt.

Vi var så säkra på att livet bara kunde gå uppåt att vi träffades för lunch dagligen och spenderade upp till 100 USD/vecka under veckan på enbart lunch. Vi skulle sedan spendera ytterligare $100-$200 per helg på att äta ute, ibland två gånger om dagen.

Med ett helägt radhus var våra enda större utgifter HOA-avgifter, skatter, verktyg, mat och grundläggande förnödenheter.

Men mitt jobb orsakade mig onödigt mycket stress, och jag lämnade det frivilligt, under antagandet att ett webbdesignföretag som jag startade som ett sidoliv skulle ta fart. Jag antog också att min frus praktik skulle bli ett heltidsjobb. Båda kontona hände inte.

När vi båda förlorade våra jobb sjönk vår inkomst till noll. Mary hade ytterligare ett år på gymnasiet och vi ville inte att hon skulle dra sig ur.

Innan vi ens kunde tänka på att skapa en budget var vi tvungna att ta itu med en av de främsta orsakerna som kan leda till skilsmässa – ekonomiska problem.

Nu är jag ingen rådgivare, men jag har lärt mig under åren att ekonomiska problem är en av de främsta orsakerna till skilsmässa. Enligt Insider uppgav faktiskt över en tredjedel av alla tillfrågade att ekonomiska problem ledde till deras skilsmässa.

Mary och jag hade och har fortfarande ett starkt äktenskap, men dessa ekonomiska svårigheter satte oss på prov. Det här är vad vi gjorde innan vi ens granskade budgeten.

Till slut fick Mary ett tillfälligt jobb på en lokal bensinstation/minimart, och jag hjälpte Marys pappa att arbeta med hans företag. I kombination med att vi fick lite extra pengar från Marys familj fick vi 2 000 USD per månad i inkomst efter att ha levt utan inkomst i flera månader.

Det viktigaste som jag fick av den här övningen var att det i en ekonomisk svårighet är avgörande att vara på samma sida med din make.

Hade vi tillgripit slåss och fingerpeka skulle allt bara bli värre.

Det har alltid varit mitt jobb i relationen att utarbeta uppdateringar av vår hushållsbudget och ekonomi. Mary har verkligen sitt att säga till om och måste gå med på allt, men jag gör alla de första utkasten.

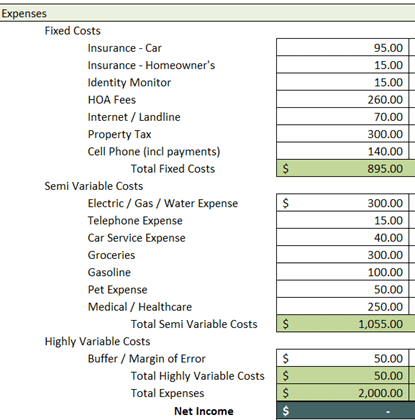

Jag hade 2 000 USD att noggrant fördela till alla våra utgifter, inklusive cirka 8 000 USD i kreditkortsskulder som hade upplösts före förlusten och under de flera månader som vi hade noll inkomst.

Efter att ha funderat över siffrorna ett tag såg vår budget ut ungefär så här:

Låt oss bryta ner den här budgeten, eller hur?

Först och främst, observera att det inte finns någon rad för kreditkortsskulder.

När jag skrev den här budgeten var jag så desperat att få plats med allt att jag utelämnade en nyckelpost. Det som till slut hände var att jag använde vår buffert/felmarginal, i kombination med vad som blev över varje månad från våra semivariabla kostnader, för att betala så mycket av kreditkortsskulden som möjligt.

I efterhand skulle jag ha sänkt våra el-/gas-/vattenräkningar genom striktare användning. De ekonomiska svårigheterna började på vintern och vi kunde ha minskat på elvärmen genom att bära flera lager kläder. Med en elräkning på nära 250 USD på vintern, mestadels från värme, föreställer jag mig att vi kunde ha sparat 50-100 USD helt enkelt genom att bära tunga tröjor eller jackor när vi var inne i huset. Detta var ett förbiseende och något man kan överväga om de har en otroligt snäv budget.

Mary och jag har rena köruppgifter, och vid den tidpunkten hade hon inga olyckor, och jag hade en stänkskärm under de senaste åtta åren. Om vi hade shoppat runt mer kunde vi ha sänkt vår bilförsäkring ytterligare och sparat oss mer pengar samtidigt som vi levde på $2 000 per månad. I en situation där pengarna är otroligt knappa, kontakta alltid alla leverantörer och förhandla om dina räkningar.

Här är några av räkningarna vi förhandlade fram från listan ovan:

Bilförsäkring : Vi ringde vår leverantör och uppgav vår ekonomiska situation och frågade om vi skulle kvalificera oss för ett lägre pris efter att ha varit lojal kund i så många år. De arbetade med oss och vi sparade $25 per månad. Som jag nämnde ovan kunde vi troligen ha sparat mer att byta till en annan leverantör, vilket vi gjorde några år senare.

Husägares försäkring : Vår husägares försäkring följde inte med vår bilförsäkring. Vi flyttade vår husägares försäkring till samma företag som hade vår bilförsäkring, vilket gjorde att vi bara kunde betala 15 USD per månad för vår försäkring. Observera också att vi bodde i ett radhus, där försäkringarna är mindre eftersom HOA har en masterpolicy som täcker utsidan av hemmet. Vår ursprungliga policy kostade oss 35 USD per månad, så en besparing på 20 USD per månad totalt.

Internet/fast telefon : De flesta inser inte detta, men du kan generellt minska din internet-/kabel-/telefonräkning avsevärt genom att artigt tala om för ditt kabelbolag att du planerar att ta ditt företag någon annanstans om de inte sänker ditt pris. Vi använde både de ekonomiska svårigheterna och data som finns på nätet som sa att vi betalade långt över det genomsnittliga nationella priset för internet för att pruta med vår leverantör. Till slut gick vi med på ett 24 månaders förlängt kontrakt till introduktionspriset, vilket var $40 per månad mindre än vad vi för närvarande betalade. Jag är inte en för kontrakt, men det fanns inga andra anständiga internetleverantörer där vi bodde på den tiden, så jag tog det. Det är $480 per år sparat i två år.

Dessutom skär vi ner på följande:

Verktyg (El / vatten / gas): Jag nämnde ovan att våra ekonomiska svårigheter började på vintern. Vi budgeterade $300 per månad för allmännyttiga tjänster, varav $250 vi uppskattade för el på grund av elvärme. Det blir otroligt kallt här uppe i New Hampshire under vintern, och värmeräkningarna går i taket. Vi hade turen att inte gå över vår gräns genom att bära tyngre kläder. Jag är säker på att vi kunde ha sänkt vår värmeräkning ytterligare om vi hade burit jackor, långkalsonger och dubblat våra strumpor under de kallaste dagarna.

Matvaror: Under de ekonomiska svårigheterna hade vi två katter. Vi inkluderar deras mat och strö i vår maträkning, och som du kan föreställa dig kan familjemedlemmar för kattdjur kosta lite att mata och hålla sig friska. Vi tog itu med matvaror genom att handla generiska märken och använda kuponger. Vi köpte bara det vi behövde äta, kontra mellanmål och annan rolig mat. Detta sänkte våra uppskattade livsmedelskostnader från 400 USD till 300 USD per månad, vilket sparar 100 USD per månad.

Vi kunde inte spara mycket på sjukvården på grund av mitt funktionshinder och att jag krävde sjukförsäkring plus läkarbesök och behandling. Detta har alltid varit en tuff situation som verkligen inte är unik för dem som lider av någon form av fysisk och/eller psykisk sjukdom som kräver tillfällig eller permanent behandling.

Mary hade en termin kvar när vi började stabilisera oss. Vi hade vant oss vid vår livsstil på 2 000 USD per månad, men vi hade fortfarande stora skulder och vi var inte nöjda.

När hon tog examen med en masterexamen i marknadsföring en termin senare sökte hon arbete.

Tyvärr bodde vi i ett område där det inte fanns många marknadsföringsjobb. Detta, utöver det vi redan gick igenom, var magslitande.

Gjorde vi bara ett annat misstag?

Vad gör du när dina planer går söderut om och om igen?

Du ger inte upp.

Eftersom mitt invaliditetsanspråk gällde SSDI (Social Security Disability Insurance), fick jag lagligen arbeta med en mycket begränsad kapacitet. Jag fick några timmar till per vecka för min svärfar och fick ytterligare ett par hundra dollar per månad. Mary lämnade bensinstationen som låg 15 mil bort och började arbeta på en privat livsmedelsbutik som precis öppnat 3 mil längre fram. Lönen och timmarna var bättre, och genom att vara nära oss sparade hon på bensin och annat bilunderhåll.

Vi var nu 24 månader in i våra tre år som vi levde för 2 000 USD per månad.

Vi blev bättre på våra pengar.

Vi kontaktade vårt kreditkortsföretag och berättade för dem att vi skulle börja betala ner vårt saldo mer aggressivt. Vi begärde en sänkning av den effektiva räntan och påpekade att vi annars skulle behöva överväga att skaffa ett saldoöverföringskort hos en annan bank.

Representanten överförde oss till sin handledare och handledaren sänkte vår effektiva ränta med 3 % efter att vi berättade om vår situation och diskuterade att vi aldrig hade missat eller haft en sen betalning på slutet sex år som vi hade ett konto hos dem.

En snabb mattenotering:En förändring på 3 % APR på ett kreditkortssaldo på 5 000 USD, när du bara betalar minimibetalningarna, kan spara över 400 USD i räntebetalningar över förloppet att betala på kortet. Det kan spara över 1 000 USD i räntebetalningar om du också betalar ytterligare 100 USD per månad utöver minimibetalningarna.

Om du är osäker, kontakta alltid dina fordringsägare och samarbeta med dem.

Vi började också använda appar för att spara pengar på shopping. Ibotta, till exempel, är en app där du kan spara runt 8 % på många matvaru- och butiksinköp. Vi utnyttjade detta för att stoppa tillbaka så mycket pengar i fickan som möjligt.

Jag började också göra Swagbucks, vilket tjänade mig runt $3/timme, 1-2 timmar per dag. Det blev inte så mycket, men när pengarna är knappa och du har ett kreditkort att betala, varje dollar räknas.

Denna nästa del är något som inte kommer att hända de flesta. Men för att jämföra det med typiska resultat, var detta lösningen på de ekonomiska svårigheterna. Varje situation har en lösning – vissa tar längre tid, vissa resultat är bättre än andra och alla varierar mycket.

I mitt fall godkände socialförsäkringsförvaltningen mitt krav och betalningar i efterhand i två år.

Vi fick ett engångsbelopp för 24 månaders invaliditetsersättning, vilket gjorde att vi kände oss mer extatiska än jag kan förmedla här, som du kanske föreställer dig.

Vi närmade oss nu 36-månadersgränsen och mitt SSDI-betalningsbelopp ökade vår inkomst en rimlig andel. Men vi hade inte slut på varmt vatten än. Vi hade ett ekonomiskt livsstilsproblem att ta itu med. Hur skulle vi kunna undvika att detta någonsin händer igen?

Mary och jag satte oss ner för ett nytt möte.

Vi betalade av vår skuld med engångsbeloppet och betalade resten. Men våra levnadskostnader jämfört med våra inkomster var fortfarande knappa.

Vi behövde genomföra en allvarlig ekonomisk förändring.

Det här är vad vi gjorde:

Vi vände på vårt hus och minskade: Vårt hus värderades till drygt dubbelt så mycket som vi betalade för det, och vi behövde inte allt utrymme. Vi sålde vårt hus och använde pengarna för att köpa en bekväm husbil några städer över, fylla på vår nödfond, betala av alla skulder och ta en budgetsemester till en gammal favoritplats som vi inte hade besökt på tre år. strapats. Jag hade funderat på att sälja huset när svårigheterna ursprungligen inträffade, men jag är glad att vi väntade eftersom värdet ökade så mycket när bostadsmarknaden blomstrade under dessa tre år.

Under åren och framöver spårar vi vår ekonomi varje månad: Från slutet av svårigheterna 2016 till idag spårar vi vår ekonomi varje månad med Personal Capital, en lättanvänd app där vi pluggar in våra bank-, kreditkorts- och investeringskonton. Det låter dig också spåra alla andra tillgångar och skulder samt individuella transaktioner på varje konto.

Vi lever nu mycket inom våra resurser: Vi lärde oss att allt kan hända med bara en liten hatt. Istället för att leva precis under våra tillgångar, lever vi så mycket under våra tillgångar som möjligt. Även om vi inte är extremt sparsamma, är vi inte i närheten av de sparsamhet som vi brukade vara. Vi kollar med varandra när någon av oss vill spendera pengar. Vi tilldelar "roliga" pengar varje månad och överskrider dem inte om vi inte sparar över flera månaders roliga pengar för att köpa ett större köp.

Vi lärde oss att det finns så mycket vi faktiskt inte behöver: Vart du än går får du höra "DU BEHÖVER DETTA" - verkligheten är att du inte behöver mycket av någonting. Du vill många saker, men när det kommer till behov behöver du mat, tak över huvudet, kläder och transporter, bland andra småförnödenheter. Du behöver ingen snygg bil. Du behöver inga extravaganta semestrar. Och du behöver absolut inte äta ute hela tiden.

Spolning framåt till 2020, våra inkomster har haft sina upp- och nedgångar, men vi har inte haft några problem med det. Genom att använda appar som Personal Capital och hålla reda på våra pengar med ett budget Excel-kalkylblad verkar vi förberedda på allt som kommer i vår väg. Om du inte är bra på kalkylark har jag också använt YNAB – You Need A Budget – som är den perfekta platsen för att spåra dina pengar.

Avsluta det

Avsluta det Det spelar ingen roll om du aldrig har haft en ekonomisk utbildning eller om du skriver om pengar varje dag – ekonomiska svårigheter kommer att hända. När de händer, behåll lugnet, håll dig fokuserad och hitta möjligheter att arbeta dig ur dem. Om du är gift, håll dig på samma sida och var ett fantastiskt team, istället för att få panik och vända dig mot varandra.

Vi tog oss igenom den här svårigheten under loppet av 3-4 år. Vi lever fortfarande på drygt 2 000 USD per månad, minus de två månaderna varje år där vi reser.

Tuffa tider inträffar, men att förbli stark, komma på en plan och sedan genomföra den är din säkraste väg till återhämtning.

Författare Bio:Dave Bochichio är ägare och författare för The Dollar Blogger. När han inte skriver om privatekonomi, tycker Dave om att spendera tid med sin fru och två katter och äta exotisk och internationell mat. Dave skriver också skönlitteratur, med en bok publicerad och två till på väg.

Vad är din månadsbudget? Vad har du gjort för att minska utgifterna?