Att ta reda på när man ska göra anspråk på sina sociala förmåner är en knepig fråga, och människor som brottas med beslutet förlitar sig ofta på flera tumregler som följs. Tyvärr kan det potentiellt leda dig vilse, eftersom det här är allmänheter, inte regler, och de är inte så tydliga som du kanske tror.

Låt oss ta en lång, noggrann titt på tre "fakta" om ansökningsåldern för social trygghet och den verkliga matematiken bakom dem. Alla tre är bara sanna till en viss punkt - och när du planerar din ålder för ansökan om socialförsäkring bör du förstå sanningen bakom dessa tre principer.

Låt oss först titta på konceptet med att försena förmåner.

Den här är den enklaste att förstå varför den är fel - men sanningskomponenten i den kan vara viktig, eftersom den kan fungera till din fördel att fördröja. Naturligtvis kommer ett absolut sådant här att bevisas vara felaktigt i vissa omständigheter.

De flesta vet att om du börjar ta förmåner tidigt - så ung som 62 år - kommer din socialförsäkringskontroll att vara lägre än om du hade väntat till din fulla pensionsålder (FRA). Och när du väl har klarat din FRA, växer din förmån varje år utöver det tills du fyller 70, då den tar slut. Så om du råkar kunna skjuta upp din ålder för ansökan om socialförsäkring och du lever länge efter 70 års ålder, kan du under din livstid få mer från socialförsäkringen än om du ansökte tidigt. Men om du behöver kassaflödet tidigare på grund av brist på andra inkomstkällor eller förväntar dig en förkortad livslängd, kan anmälan tidigt vara ditt enda val.

Att ansöka tidigare kan ge inkomst tidigare, men beroende på dina omständigheter kan det hända att du kortar ut din familj. När du anmäler dig i förtid minskar du permanent det ersättningsbelopp som kan betalas ut baserat på dina inkomster. Din efterlevande makes förmåner kommer att vara bundna till det belopp som du får när du ansöker, och så om du dröjer för att maximera din egen förmån och din make överlever dig, maximerar du också den förmån som är tillgänglig för honom eller henne. Detta förutsätter att din efterlevande makes egen förmån är något mindre än din egen.

För att se hur allt fungerar, överväg detta exempel. John, som är 62, kommer att ha en förmån på $1 500 tillgänglig för honom om han ansöker om social trygghet vid 66 års ålder, hans fulla pensionsålder. Hans fru, Sadie, kommer att ha en förmån på 500 $ tillgänglig på hennes FRA. Om John anmäler sig vid 62 års ålder, skulle hans förmån minskas permanent till $1 125 per månad. När John dör, förutsatt att Sadie är åtminstone på FRA vid den tidpunkten, skulle Sadies förmån ökas till $1 237 (minsta efterlevandeförmån är 82,5 % av den avlidnes FRA-förmånsbelopp).

Å andra sidan, om John kunde skjuta upp sin förmån till 68 års ålder, skulle han få 1 740 USD per månad, eftersom han skulle ha samlat på sig försenade pensionskrediter på 16 %. Efter Johns död skulle Sadie få $1 740 i efterlevandeförmåner. Genom att skjuta upp sin förmån sex år, skulle John ha förbättrat sin efterlevande makes lott i livet med över $500 per månad. Naturligtvis skulle detta kräva att han kommer med pengar för att klara sig i livet under tiden, och så om han hade de tillgängliga medlen skulle detta vara mycket vettigt. Om han inte hade andra pengar tillgängliga, är en sak som kan hjälpa saken om Sadie ansökte om sin egen förmån vid 62 års ålder – det skulle ge dem 375 USD per månad medan John försenade sina förmåner.

Vad du ska komma ihåg: Nyckeln här är att det ofta är klokt för medlemmen i ett par som har den större förmånen att skjuta upp förmånerna under den längsta tid som de har råd med, för att öka efterlevandeförmånen som är tillgänglig för den efterlevande maken. Men det är också ofta nödvändigt att lämna in tidigare på grund av hushållens kassaflödesbrist. Som vi kommer att se lite senare är det bara frågan om överlevnadsförmåner som gör tanken på att skjuta upp förmånerna till 70 års ålder till en sanning. Annars kan det vara mer fördelaktigt att arkivera tidigare.

Den här kommer återigen från en delvis sanning:För varje år efter FRA som du försenar din ansökan om socialförsäkring, kommer du att lägga till 8 % till din förmån. Men skillnaderna i förmåner från år till år är inte alltid 8 %, och ofta är skillnaden mycket mindre.

Det är sant att om du jämför förmånen du skulle få vid 66 års ålder med förmånen du skulle få vid 67 års ålder, kommer den att ha ökat med 8 %. Men om du jämför din 67 års ersättning med din 68 års ersättning kommer den att ha ökat med 7,41 %. Denna 68 års ersättning är 16 % högre än 66 års ersättningen, men bara 7,41 % mer än 67 års ersättningen. Detta beror på att förmånsökningen baseras på ditt FRA-förmånsbelopp (66 år i det här exemplet), inte det belopp du kunde ha fått vid 67 års ålder.

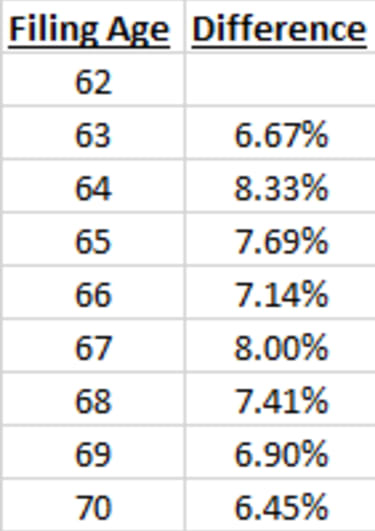

Tabellen nedan visar skillnaderna över hela spektrumet av ansökningsålder när din FRA är 66 år (de födda från 1943 till 1954). (Obs! Årliga levnadskostnadsjusteringar (COLA) har inte tagits med i dessa tabeller eftersom COLA kan variera så mycket från år till år och till och med vara noll.)

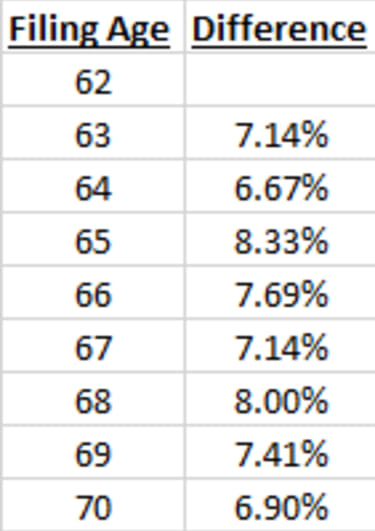

Och den här tabellen visar vad skillnaderna är från år till år om din FRA är 67 år (de födda 1960 eller senare):

Så, som du kan se, är ökningen 8 % endast från ett specifikt år (din FRA) till följande år. Annars, med undantag för en ansökningsålder (skillnaden mellan tre år före FRA och två år innan), är ökningen från år till år mindre än 8 %, och ibland är den mindre än 7 %.

Vad man ska komma ihåg: Låt dig inte distraheras av de olika procentuella förändringarna under åren. Summan av kardemumman är att socialförsäkringsbeloppen i sig ökar med cirka 8 % per år totalt varje år du väntar – men ofta är den procentuella ökningen från år till år mindre. En ökning med 8 % är en uppskattning, men i verkligheten blir din ökning ofta mindre.

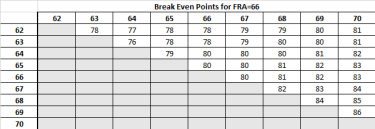

Jag har ofta citerat detta som en allmänhet - jag har sällan fastställt det till ett specifikt år utan ger intervallet runt 80 år. Det är dock inte så enkelt när man tänker på alla olika åldrar som en individ kan lämna in. Brytpunkten är den ålder då ditt livstidsbetalningsbelopp skulle vara lika, oavsett om du ansöker om social trygghet tidigt eller sent, och om du lever bortom det, skulle du komma ut i förväg genom att vänta. Och om du inte lever till break-even-åldern är det bättre att göra anspråk tidigare.

Till exempel, när du bestämmer mellan en socialförsäkringsålder på 62 jämfört med att ansöka vid 63 års ålder, inträffar din brytpunkt vid 78 års ålder (när din FRA är 66 år). Men när man bestämmer sig mellan 63 och 64 år (med FRA vid 66) inträffar break-even vid 76 års ålder.

I andra änden av spektrumet, när man väljer mellan att ansöka vid 69 års ålder och att ansöka vid 70 års ålder (FRA på 66), inträffar break-even vid 86 års ålder — betydligt senare än 80 års ålder. Break-even för beslutet att ansöka vid 68 års ålder mot 69 år inträffar vid 84 års ålder.

De två tabellerna nedan illustrerar de åldrar då break-even inträffar mellan de olika anmälningsåldrarna. Den här första tabellen är när din FRA är 66:

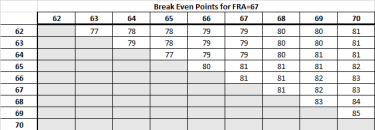

Och den här tabellen visar vad skillnaderna är från år till år om din FRA är 67 år:

Vad man ska komma ihåg: Bruttopunkten från år till år varierar beroende på vilken ålder för ansökan om socialförsäkring du överväger. Om de två alternativen är tidigare (före FRA) inträffar brytpunkten före 80 års ålder. Om de båda är vid eller runt FRA, så inträffar brytpunkten precis runt 80 års ålder. Men om ansökningsåldern för social trygghet är du med tanke på att man är nära 70 år, räkna med att brytpunkten är mycket senare, så sent som vid 85 års ålder.