Nystartad från college gick jag in i finansplaneringsbranschen. Under de första åren hörde jag, precis som de som hade kommit före mig, ofta åldersbaserade invändningar. Varför skulle jag lita på en 22-åring med mina besparingar?

Under de senaste åren när jag har gått in i 30-årsåldern har jag sett en förändring:Många människor vill anställa mig för att deras rådgivare har, eller är på väg att gå i pension. Denna förändring av hjärtat speglar några ganska nyktra siffror. Enligt forskaren Cerulli Associates är den genomsnittliga finansiella rådgivaren i USA 51. Trettioåtta procent av rådgivarna räknar med att gå i pension inom 10 år, precis som efterfrågan på deras hjälp ökar – inte bara på grund av vår åldrande befolkning utan på grund av att 60 % av amerikanska arbetare tvingas gå i pension tidigare än väntat.

Om du letar efter någon att göra den planering som krävs för att ta dig igenom dina gyllene år och vill anställa en Certified Financial Planner™, lycka till. Det finns fler CFP®-proffs över 70 år än under 30 år.

Vad betyder det för dig? Personen som fick dig att gå i pension kommer förmodligen inte att vara den som tar dig igenom det. Den rådgivaren kommer att vara på en egen resa.

Morgan Stanley och Merrill Lynch har vardera mer än 15 000 finansiella rådgivare. Om du arbetar med någon i bankkanalen har det företaget inga problem med att hitta någon annan att koppla ihop dig med. Men är det så enkelt? När du först anställde den personen baserades den troligen mer på kvalitativa faktorer än kvantitativa. Till exempel kanske du anlitade din rådgivare för att du trodde att de skulle vara en pålitlig partner, inte nödvändigtvis för att de sa att de kunde slå marknaden. Kommer din nya rådgivare att ha samma egenskaper?

Om du finner dig själv att arbeta med en rådgivare i ett stort företag, föreslår jag att du aktivt söker upp ett team där du arbetar inte bara med seniorrådgivaren, utan även nästa generations medlemmar. Bli bekant och bekväm med de yngre lagmedlemmarna. Om du stannar kvar är det de som måste förvandla ditt boägg till en pensionsinkomstström.

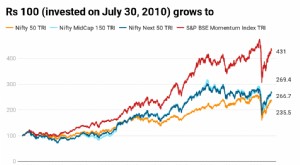

Resan till pensionen är volymbaserad. Volym av besparingar, tid och avkastning bör lämna en disciplinerad investerare med tillräckligt med resurser för att gå bort från sin karriär med självförtroende. Men att svänga för staketet i pension, särskilt de första 10 åren, kan skada dig, eftersom det vanligtvis åtföljs av volatilitet. De första 10 åren, som ofta kallas det "bräckliga decenniet", är när sekvensrisker bör tynga ditt medvetande. På ren engelska:Vad händer om marknaden går ner när du börjar dra ut dina pengar?

Poängen, som med många saker i livet, är att det som fick dig dit du är inte är samma sak som kommer att ta dig dit du är på väg. Den tillväxtportfölj du litade på under dina arbetsår är vanligtvis inte den du vill ha när du börjar ta ut pengar. Fråga dig själv:"Är min rådgivare specialiserad på att utöka min portfölj eller förvandla mina tillgångar till inkomst?" Om svaret är det förra, kanske pensionärer och snart pensionärer vill göra en förändring. Det finns nästan aldrig ett kontrakt som binder dig till en rådgivare eller ett företag under någon tidsperiod. Det är dina pengar, och du kan ta dem vart du vill.

Ända sedan den globala finanskrisen har fler och fler rådgivare lämnat wire houses (banker och stora mäklare/handlare) och bildat team som en Registered Investment Adviser, eller RIA. Det finns två nyckeltermer i den sista meningen.

Det finns ingen lag som säger att du måste ha en "rådgivare". Det finns fler bra roboföretag varje dag. Företag som Betterment, Wealthfront och Schwab Intelligent Portfolios har på allvar sänkt priset på kapitalförvaltning. Skulle någon av dem vara vettigt för dig? Först måste du vara bekväm med teknik och konceptet med en algoritm som avgör vad som köps och säljs. För det andra måste du vara bekväm med att göra en del av planeringen på egen hand, eller anlita en tredje part för att göra den delen åt dig. För dem som betalar en mäklare för att inte göra något annat än att hantera pengar, erbjuder robos en billigare, men oprövad, modell.

Gilla det eller inte, om du är en Boomer, är det Millennials och Gen X/Y-medlemmarna som kommer att hantera dina investeringar i pension. Nackdelen är att de konjunkturcykler man genomlevde läser de om i en bok. Fördelen är att de ofta är hungrigare, mer kreativa och mer uppmärksamma. Du har skapat en plan för att ta dig dit du är. Den olyckliga verkligheten är att 73 % av finansiella rådgivare inte har en successionsplan, och 32 % av dem är inom 10 år efter pensionering. Det är dags för dig att ta reda på vem som ska hantera din pensionsinkomst.