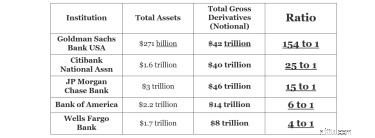

Föreställ dig att du gick in på ett kasino i Las Vegas och du tog med dig alla pengar du hade, låt oss säga 1 miljon dollar, och kasinot gav dig 154 miljoner dollar att spela med. Hur smart tror du att det skulle vara för det casinot? Tja, just nu har Goldman Sachs Bank USA 154 gånger deras tillgångar i totala bruttoderivat!

Ett antal andra gigantiska finansbanker utnyttjar också kreditswappar och liknande derivatkontrakt:

Credit default swappar var kärnan i finanskrisen 2008 som slog ned AIG. Försäkringsjätten AIG hade sålt kreditswappar i flera år, samlat in små premier, övertygade om att bolånemarknaden inte skulle kollapsa och att de aldrig skulle behöva betala ut en fordran.

Under 2008 hände det otänkbara:Bolånemarknaderna kollapsade - och bolånegivare gick till AIG och förväntade sig att de skulle göra upp sina kontrakt. AIG hade inte pengarna och kunde inte samla in dem.

År 2021 orsakade icke-reglerade Archegos över 10 miljarder USD i förluster. Archegos inrättades som ett familjekontor, borta från SEC:s tillsyn. Som sådana fick de ta enorma satsningar genom att använda ett derivat som kallas en swap, vilket var satsningar på aktier med hög hävstångseffekt. Tyvärr, när dessa aktier gick ner, följde massiva förluster. Man tror att Archegos hade 10 miljarder dollar i tillgångar, men ändå fick satsa på 50-100 miljarder dollar i aktier! 5 till 10 gånger hävstångseffekten utspridda på ett antal banker som tog förluster under mars 2021.

Till och med Goldman Sachs, som ursprungligen inte skulle göra affärer med Archegos eftersom grundaren erkände sig skyldig till insiderhandel 2012, ändrade sig och var därför en av bankerna som sålde aktier i mars 2021 för att ta sig ur dessa swappositioner med Archegos. Det uppskattas att Archegos orsakade över 10 miljarder dollar i förluster i dessa banker, för att inte tala om den enorma nedgången som vissa aktier tog när aktieförsäljningen inträffade.

Den här konkursen hände som de alltid gör:Till en början långsamt ... och sedan på en gång. 1994 gick Orange County, Kalifornien, plötsligt i konkurs. Det var den största kommunala konkursen i historien vid den tiden, och i nästan två decennier efter det.

Hur hände det? Länet kämpade för att finansiera grundläggande tjänster och var desperat efter att hitta sätt att öka avkastningen på sin portfölj. Kassören Robert Citron vände sig till derivat – och enorma mängder hävstång – för att få hjälp att öka deras avkastning.

Länet hamnade i korthet när räntorna vände mot dem 1994. När Wall Street vägrade att rulla över sina kortfristiga lån, tvingades de realisera förlusterna. Länet förlorade över 1,6 miljarder dollar, mycket av det som ett direkt resultat av dess dåliga spekulationer i derivat.

Utan tillgång till kreditmarknader kan städer och lokala myndigheter ha problem med att göra sina egna skyldigheter.

1998, bara några år senare, såg vi den spektakulära kollapsen av Long Term Capital Management – ett annat massivt hävstångsprojekt som spekulerade i derivat.

Snabbspola fram till idag.

Tysklands finansjätte Deutsche Bank ökar återigen sin exponering mot en specifik typ av derivat som kallas kreditswappar. Från och med sommaren 2019 uppgick den totala teoretiska bruttoexponeringen av dessa kontrakt i Deutsches böcker till 53,5 biljoner dollar, även om banken för närvarande ser på att sakta avveckla sin exponering. Dessa kontrakt ger ett enkelt sätt för långivare att försäkra sig mot risken för fallissemang. Men om de inte hanteras noggrant, kan utfärdande eller köp av för många av dessa swappar göra att finansinstitutioner blir farligt överexponerade för en plötslig försämring av kreditmarknaderna.

Ett derivat är ett finansiellt instrument som får sitt värde från något annat. Det finns ingen underliggande tillgång – det är helt enkelt ett avtal för en part att betala en annan om något specifikt händer på marknaden.

I fallet med en kreditswap, eller CDS, avtalar långivare A med försäkringsgivare B för att betala pengar i händelse av att deras låntagare C fallerar.

CDS-kontrakt fungerar i princip som försäkring på obligationer. En stor långivare kan köpa några CDS för att säkra sin exponering, eller för att köpa tid för den att samla in pengar för att täcka risken för ett fallissemang. Och ett stort försäkringsbolag eller bank kanske säljer CDS-kontrakt för att samla in premie för att gå med dess inkomst och kassaflöde.

Så länge som låntagaren C inte ställer in är allt bra.

Tja, svarta svanar (galna händelser) händer ibland. Som diskuterats ovan är det vad som hände med AIG. 2008 hade AIG inte pengarna och kunde inte samla in dem.

Det gjorde att banker och andra hypotekslångivare var höga och torra:Om AIG inte kunde uppfylla sina kreditswapkontrakt hade de inte pengarna att fortsätta sin verksamhet. Och alla som förlitade sig på dessa banker hade också problem.

Berkshire Hathaways styrelseordförande Warren Buffett sa att "Varje företag i USA var en domino och dessa dominobrickor placerades bredvid varandra. Och när de började störta stod allt i kö.” Warren Buffett avböjde klokt nog att låna ut pengar till Lehman Brothers och AIG för att hålla dem flytande under krisen.

Penningmarknaderna frös, eftersom säljare av kortfristiga företagscertifikat inte kunde hitta köpare. Smittan hotade att orsaka en kedjereaktion som kunde få ner ekonomin som vi kände den. Det var endast genom samordnade åtgärder från Fed och finansministeriet som USA kunde begränsa skadan.

Deutsche Bank drog sig ur derivatverksamheten 2014 efter att tillsynsmyndigheter drev upp handelskostnaderna. Men de senaste innovationerna inom clearingteknologi har sänkt kostnaderna för handel med dessa kontrakt avsevärt, vilket gör verksamheten mycket mer lönsam. Så länge standardvärdena är låga, vill säga.

Deutsche Bank är inte ensam, som visas i diagrammet ovan har många banker stor derivatexponering.

Risken är att ett misslyckande hos en stor köpare eller säljare av dessa kontrakt kan orsaka smittspridning:En snabb, kaskadeffekt som kan slå ner den ena finansjätten efter den andra i snabb följd. I vissa värsta fall kan kedjereaktionen av misslyckanden överväldiga centralbankerna och deras förmåga att hålla tillbaka skadan.

Nu är den goda nyheten att dessa massiva tänkta exponeringar är just det:fiktiva. Du måste nettora ut tillgångar mot skulder:Om du har 100 000 USD på banken och du är skyldig ett lån på 100 000 USD, har du inte en fiktiv exponering på 200 000 USD. Du har en nettoexponering på noll.

Likaså med kreditswappar och andra typer av derivat måste du nettora de långa positionerna mot de korta positionerna. Enligt USA:s regering är faktumet att den totala "aktuella nettokreditexponeringen" bara är 507 miljarder dollar när de tar ut alla derivat bland alla amerikanska institutioner. Inte direkt förändring, men i teorin ligger det inom kapitalmarknadernas förmåga att absorbera.

Som sagt, teori och verklighet är två olika saker. Faran för en allmän derivatdriven kris beror inte så mycket på exponeringens råvärde. Den verkliga faran är motpartsrisken:där en säljare som inte balanserade sina långa och korta positioner tillräckligt fastnar i en kassakrisa ... och inte kan täcka sina löften till andra.

De flesta institut som engagerar sig i derivat ser till att balansera ut sin exponering. De är både köpare och säljare av CDS, letar efter möjligheter till prisarbitrage och hittar sätt att säkra sin exponering genom att få säkerheter från sina motparter.

AIG kollapsade 2008 eftersom det inte gjorde detta. Den gjorde samma misstag på 2000-talet som Orange County gjorde på 1990-talet. Istället för att använda CDS som en riskminskning verktyg som de var avsedda, använde den dem som en spekulativ ett. I AIG:s fall sålde de alltid täckning och köpte den aldrig. När allt kommer omkring, som alla försäkringsavtal, för att tjäna premien, var allt de behövde göra ett löfte. Det var gratis pengar — tills musiken slutade.

Och när det slutade fångades AIG med en hög med nakna CDS-löften som de hade sålt som var värda en halv biljon dollar:300 miljarder dollar till CDS-köpare i USA och 200 miljarder dollar i Europa.

Goldman Sachs Bank USA kommer förmodligen att säga åt dig att inte oroa dig eftersom deras "totala kreditexponering från alla kontrakt" bara är 116 miljarder dollar när du tar ut de derivat de har med andra banker.

Och de har rätt att faran inte ligger i bruttovärdet - eller ens i den totala nettoexponeringen. Nettoexponeringarna är inte så höga. De verkliga farorna är följande:

Och då kan det bli värre. När varje bank har en betydande portfölj av derivat utan större insyn, och varje bank har motpartsrisk, kan ingen bank riskera att göra affärer med någon annan. Vilket betyder att nästa gång vi har en stor finansiell utmaning, kanske inte ens en sund bank vill köpa företagscertifikatet från en annan bank, och det är denna företagscertifikatmarknad som får hela finansvärlden att röra sig. Detta hände nästan efter att Lehman Brothers gick i konkurs, vilket ledde till en spridning på penningmarknaden när till och med institutioner blev skrämda.

När en kris slår till blir det väldigt fult väldigt snabbt. Liksom Orange Countys konkurs inträffade krisen på Wall Street långsamt till en början - och sedan på en gång. Detta är vad Ben Bernanke och Federal Reserve, Hank Paulson och finansdepartementet och president George Bush stod inför under den ödesdigra helgen i september 2008 när de var tvungna att rädda det finansiella systemet.

Så det är sant på ytan teoretisk nivå att det inte är bruttoexponeringen mot kreditswappar som spelar roll. Det är nettoexponeringen. Men det är också sant att om bara en svag länk i kedjan råkar bli kort, som AIG, så spelar det ingen roll. Den snabba kedjereaktion som kan uppstå är oförutsägbar men kan fortfarande vara förödande – även om nästan alla tycker att de gjorde ett bra jobb med att få ut CDS-försäljning och -köp.

Nej, du behöver inte få panik över det totala nominella värdet på derivatmarknaden. Vi kommer inte att förlora 10 gånger den totala globala ekonomin.

Men vi kunde fortfarande se massiva störningar, så diversifiering är viktigt. Och det är viktigt att hjälpa till att skydda dig själv. För närvarande, om du är i eller nära pensionering, kanske du vill få en andra åsikt om din nuvarande pensionsplan med en finansiell rådgivare som följer förtroendestandarden. Se till att du har rätt investeringsmix för en diversifierad portfölj som har rätt risk för dig.