En 401(k) är en pensionssparplan som kan erbjudas där du arbetar. Du placerar en del av din lön till ett konto som låter dig investera och öka dina pengar – och få en skattelättnad.

Ännu bättre, din arbetsgivare kanske sparkar lite extra i din pensionspott. Du hörde rätt:gratis pengar .

Det är en söt affär, men många arbetare går miste om. Federal Reserve rapporterar att mer än en fjärdedel av amerikanska vuxna inte har något pensionssparande alls.

Om du kan öppna en 401(k) på ditt företag men du inte har gjort det än, är det här varför det är dags att gå och prata med HR.

När du deltar i din arbetsgivares 401(k)-plan väljer du procentandelen av din inkomst som du vill bidra med från varje lönecheck före eventuella skatter tas ut.

Under 2019 kan du bidra med upp till 19 000 USD från din lön före skatt om du är under 50 år. Om du är 50 år eller äldre kan du lägga in så mycket som 25 000 USD. Det extra "återhämtningsbidraget" på 6 000 USD är avsett att hjälpa till att öka ditt pensionssparande när du börjar närma dig.

Om du gör det till ditt mål att bidra med max varje år kommer du att vara på väg mot att ha tillräckligt med sparande för en bekväm pension.

En 401(k) ger dig ett avbrott i skatter eftersom du inte betalar skatt på dina bidrag eller dina investeringsintäkter förrän du gör uttag i pension - när du sannolikt kommer att vara i en lägre skatteklass.

Det finns ett starkt incitament för att hindra dig från att röra dina 401(k) pengar för tidigt. Om du gör ett uttag innan du når 59 1/2 års ålder, är du vanligtvis skyldig en straffavgift på 10 % plus inkomstskatt på beloppet som tas ut.

Lagarna erbjuder några undantag. Du kan till exempel göra strafffria uttag om du blir permanent invalidiserad eller om du behöver betala av en medicinsk räkning som överstiger 10 % av din justerade bruttoinkomst.

Här är mer om de gratis pengarna från chefen:Vissa arbetsgivare matchar arbetarnas 401(k) bidrag, upp till en viss procent av deras löner. Den genomsnittliga arbetsgivarmatchningen är nu rekordhöga 4,7 %, enligt Fidelity Investments.

När din arbetsgivare matchar vill du försöka bidra med åtminstone den procentandel av din lön som kommer att matchas. Om matchningen är 5 % där du jobbar vill du vara säker på att minst 5 % av din lön går till din 401(k).

Många företag matchar dollar för dollar upp till tröskeln, även om många andra bara ger 50 cent för varje $1 en arbetare bidrar med.

Låt oss säga att din arbetsgivare är en av de mer generösa och helt matchar varje dollar, upp till 6 % av din lön.

Om du tjänar 60 000 USD per år och bidrar med 10 % till ditt 401(k) sätter du 6 000 USD på ditt konto årligen. Företaget matchar dig upp till 6 % av din lön på 60 000 USD, vilket betyder att det bidrar med 3 600 USD – en stor förmån .

En arbetsgivare som matchar 50 cent på dollarn under samma scenario skulle bidra med hälften så mycket:1 800 USD.

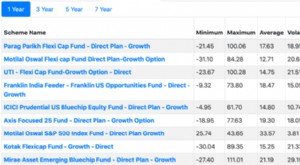

Arbetare har vanligtvis en mängd olika investeringar att välja mellan inom sina 401(k)s. Dessa kan inkludera indexfonder, andra fonder, enskilda aktier och obligationer, kanske till och med företagsaktier.

Du väljer risknivån för din portfölj, baserat på din tidshorisont för investeringar, dina mål, tillgångar och andra pensionssparande som du kan ha.

Generellt sett kan yngre människor bära mer risk eftersom de har längre tid att investera. Lär dig hur du investerar i aktier för första gången...

När du närmar dig pensionen kommer du att vilja justera din portfölj för att göra den mer konservativ, så att du kan bevara så mycket av dina besparingar som möjligt.

Du kan få en kostnadsfri analys av din 401(k) för att se hur du får ut det mesta av den.

Så, vad händer om du har en 401(k) och du bestämmer dig för att det är dags att byta jobb? Du kan:

Att rulla över dina 401(k) kan vara en bra idé eftersom det gör det lättare för dig att hålla reda på ditt pensionssparande. Du kanske glömmer en 401(k) kvar på ett tidigare jobb. (Allvarligt, det händer .)

En rollover är en direkt överföring av pengar från en pensionsplan till en annan - det är inte ett uttag. Så det finns inga påföljder, avgifter eller skatter att oroa sig för.

När du når 70 1/2 års ålder blir 401(k) uttag obligatoriska. När du inte tar dina årliga "required minimum distributions" (RMD) står du inför en hård skattestraff motsvarande 50 % av det belopp som skulle ha tagits ut.

En 401(k) sänker din skatteräkning nu och driver dessa skatter på vägen, till dina pensionsår. Den strategin är vettig om du tror att din inkomst kommer att bli lägre i pension.

Men om du tror att det är troligt att du kommer att ha en högre inkomst i pension, kan en Roth 401(k) vara ett smartare val än den vanliga trädgårdsvarianten 401(k). Du vill se om ditt företag erbjuder Roth-alternativet, som växlar skatterna.

Med en Roth 401(k) bidrar du med en del av din lön efter att skatt har tagits ut , inte före. När du går i pension betalar du ingen skatt på dina uttag – inklusive dina investeringsintäkter.

401(k)-planen får sitt udda namn från avsnittet i skattekoden som hjälpte till att skapa konton på 1980-talet. Företag såg en möjlighet att erbjuda sina anställda skatteförmånliga sparkonton som var billigare än pensioner.

Pensionsplaner brukade vara ganska vanliga. När ett företag har pension investerar det pengar för sina anställdas räkning så att det kan ge dem inkomst i pension.

In 1998, 59% of Fortune 500 companies were offering their employees pension plans, but by 2017 just 16% were, according to a report from consulting firm Willis Towers Watson.

Pensions offer set amounts of money that retirees can count on (unless the employer goes belly-up). With 401(k) plans, what you receive depends on your contributions and the performance of your portfolio.

But a 401(k) gives you more control over your retirement savings. Contributing to a 401(k) plan through your job can be a good way to painlessly put money aside for your later years, save on taxes, and get a little bit more from the boss.

Granskning av M&T Banks bolåneräntor

Varför du bör vara försiktig med 0 % finansieringserbjudanden

6 sätt som den nya lagen om skydd för covid-19 påverkar pensionärer

Fyra saker som par måste göra för att driva ett framgångsrikt företag tillsammans

Livförsäkringskostnaderna kan öka för covid-19-överlevande