Covid-19-pandemin och den resulterande ekonomiska osäkerheten har satt sina spår i pensionsplaneringen, från ändrade sparvanor till att fokusera på att hantera skulder – och skapa en bättre plan för att överleva nödsituationer.

Kanske var du inte så långt med dina ekonomiska förberedelser inför pensionen som du ville vara. Eller så var man tvungen att vänta med att utveckla en större, långsiktig investeringsstrategi. Om så är fallet är det nu dags att omvärdera situationen och göra de inkomst- och besparingsjusteringar som behövs för att hjälpa till att bygga upp dessa pensionsfonder.

De ekonomiska effekterna av covid-19-pandemin har varit som få andra i modern tid, vilket har utlöst omfattande uppsägningar och volatilitet på aktiemarknaden av historiska proportioner. Hösten 2020 visade flera undersökningar att många människor minskade eller till och med slutade sitt pensionssparande som ett resultat. För att komma till rätta med ett inkomstbortfall blev det också vanligare att människor doppade i sina befintliga pensionsfonder, förbrukade akuta besparingar och till och med flyttade tillbaka till familjen för att dela utgifterna.

Ekonomiska svårigheter relaterade till pandemin har fungerat som en påminnelse om vikten av att ha en plan och vara förberedd, och KeyBank-teamet har hört från ett betydande antal kunder som vill veta mer om planering för pensionering.

Lyckligtvis finns det några enkla saker du kan göra för att spara – och spara konsekvent – för att stödja din framtida pension och den livsstil du föreställer dig, även om att avsätta pengar inte är det viktigaste för dig just nu.

"Om du inte kan maximera dina besparingar i din 401(k)", säger finansiell planerare Nancy L. Anderson, CFP ® , med Key Private Bank, "förbered dig för framgång med automatiska höjningar årligen. Många företag har en funktion som kallas 'auto-eskalering' för att öka din sparandeprocent gradvis."

Anderson fortsatte, "Spara till en procentuell löneavdrag som du vet fungerar för dig idag och ställ in den på att öka med 1 % varje år. Du kanske inte ens märker den lilla ökningen nu men det kan ge dig stora utdelningar senare."

Tänk på det långa spelet:

Definiera tydligt dina pensionsmål genom att tänka på vad du vill ha av en vanlig dag i pension:Reser du utomlands några gånger om året, tar på Broadway-shower i New York, eller kanske uppgraderar ditt hem med en konststudio, träningsrum eller hemmabio? Din dröm är bara din – och ingen pensionär är den andra lik.

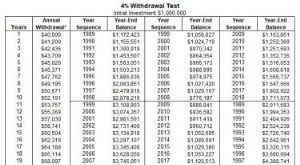

En allmän tumregel är att uppskatta att du varje år behöver mellan 70 och 80 % av din inkomstnivå före pensionering för att täcka dina pensionsförväntningar, skatter och sjukvårdskostnader. Om du är gift, glöm inte att räkna in din makes inkomster, pensionssparande och pensionsinkomster också.

Alla dessa överväganden kommer att hjälpa till att forma och uppfylla din pensionsvision – oavsett om du reser världen runt eller bosätter dig i ditt nuvarande hem. Du kan använda KeyBanks Retirement Planner Calculator för att få en uppfattning om vad som krävs för att göra den visionen verklig.

Tänk på andra faktorer som kommer att påverka din pension ekonomiskt, inklusive social trygghet, vårdalternativ och alternativa anställningsformer. När det gäller social trygghet kan det vara frestande att göra anspråk på det tidigt – men ju längre du håller ut, desto högre blir din månatliga förmån.

Även om Medicare-berättigande börjar vid 65 års ålder, kan pensionärer också hitta privat sjukförsäkring innan dess genom Affordable Care Acts federala utbyten. Slutligen, kom ihåg att pensionering inte behöver vara ett allt-eller-inget-förslag:du kanske kan överbrygga ekonomiska klyftor med deltid eller konsultarbete.

Gör ditt bästa för att betala av skulden:För allvarliga kortsiktiga behov kan du överväga att låna mot din 401(k). Som sagt, om du byter jobb, skynda dig inte att ta ut någon befintlig 401(k):Du kan lämna den investerad, rulla över den till en efterföljande arbetsgivarprogram eller använda den för att starta en IRA. Att behålla de pengarna investerade kommer att hjälpa till att hålla det fungerande för din framtida pension.

Leta efter kompletterande eller inkrementella inkomstkällor för att öka ditt utbud av kortsiktiga kontanter som skulle göra det möjligt för dig att lägga till ditt pensionssparande. Du kan ta ett deltidsjobb, arbeta som konsult inom ditt område eller förvandla dina hobbyer och intressen till ett sätt att tjäna pengar genom appar eller webbplatser.

För att leva den livsstil du föreställer dig i pensionen behöver du en solid plan för att ta dig dit. Få kontakt med en professionell KeyBank-rådgivare genom att boka ett möte med en av våra personliga bankirer, så kan vi hjälpa dig att navigera till den pension som passar dig.

IRIS har som mål att öka produktiviteten i Storbritannien

Hur man vakuumförsluter påsar utan att använda dyra förvaringspåsar

Duellerande krav på din inkomst är som ett tvåhövdat pengarmonster. Så här krossar du dina ekonomiska prioriteringar istället.

Börsen idag:Hotet om höjning av kapitalvinstskatten slår mot aktier

Vilka mäklare kan du använda för att köpa Kina A-aktier