Funderar du på att gå i förtidspension? Om så är fallet måste du planera noggrant. Det finns ett antal ekonomiska utmaningar för förtidspensionärer som de som väntar till 65 eller senare inte behöver oroa sig för.

Till exempel, medan du kan börja göra anspråk på socialförsäkringsförmåner så tidigt som 62, kommer det att minska den förmån du får under hela pensioneringen. Dessutom, medan pensionärer som är över 65 år får många pensionsskatteförmåner på både statlig och federal nivå, är yngre pensionärer ofta inte berättigade till samma förmåner.

Planera för din förtidspension med SmartAssets supersmarta pensionskalkylator.

Ett annat övervägande när man bestämmer sig för att gå i förtidspension är sjukvården. Medan personer som är minst 65 år gamla kvalificerar sig för Medicare, måste yngre pensionärer köpa sin egen försäkring på den privata marknaden. Detta kan kosta tusentals dollar per år.

För att hitta de bästa staterna för en förtidspension, tittade SmartAsset på sex separata mätvärden för varje stat, och betonade skatter och levnadskostnader i vår analys. Vi började med att beräkna effektiva statliga och lokala skattesatser för pensionärer i åldern 55–64, med hjälp av vår kalkylator för pensionsinkomstskatt för att simulera över 600 olika skattescenarier i varje stat.

Vi övervägde även omsättningsskattesatser, fastighetsskattesatser och levnadskostnader som sjukförsäkring och boende. (Läs mer om vår metod nedan.)

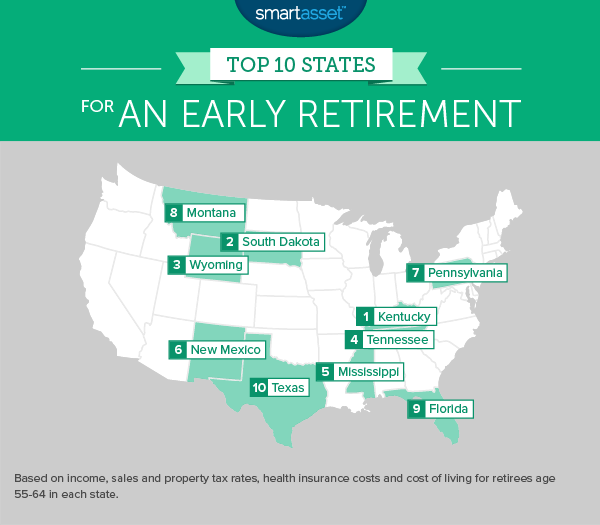

Kentucky

Från Cumberlandbergens böljande toppar till de frodiga fälten i Bluegrass-regionen kan Kentucky vara ett bra ställe att tillbringa en längre pension. Även om staten tar ut sin egen inkomstskatt, betalar få pensionärer hela skatten och många betalar ingenting alls.

Varför? Staten tillåter skattebetalare att kräva ett skatteavdrag på de första $41 110 i pensionsinkomst, från källor som en 401(k) eller IRA. Och till skillnad från liknande regler i andra stater finns det ingen åldersbegränsning för vem som kan göra anspråk på avdraget.

Utöver det skatteavdraget kommer förtidspensionärer i Kentucky att uppskatta en låg levnadskostnad. Den genomsnittliga årliga bostadskostnaden i Kentucky är bara 8 544 USD, den fjärde lägsta i USA. På samma sätt är levnadskostnaderna i Kentuckys största städer, inklusive Louisville och Lexington, jämförbara med andra större städer i USA.

South Dakota

Även om vissa framtida pensionärer kan ta paus med South Dakotas kyliga vintrar, kan det vara värt det att titta närmare på Mount Rushmore State när man planerar förtidspensionering. Överlag rankas South Dakotas skatter nära de lägsta i USA.

Det betyder att varje dollar du sparar kommer att gå så mycket längre när du slutar arbeta – nyckeln till en framgångsrik förtidspension. På samma sätt rankas bostadskostnaderna i South Dakota (som har den sjätte lägsta befolkningstätheten i någon stat) som den femte lägsta i USA.

Wyoming

En pensionering i Wyoming är idealisk för pensionärer som vill tillbringa en god del av sina gyllene år utomhus. Delstaten har några av landets mest hisnande landskap, från djurlivet i Yellowstone National Park till topparna i Grand Tetons och sluttningarna av Jackson Hole.

Pensionärer i Wyoming kommer också att åtnjuta statliga och lokala skatter som är bland de lägsta i USA. Wyoming har ingen statlig inkomstskatt och dess försäljningsskatt rankas som den åttonde lägsta i USA.

Förtidspensionärer bör vara medvetna om att det kan vara dyrt att köpa sjukförsäkring på den enskilda marknaden i Wyoming. Vi fann att den genomsnittliga årliga kostnaden för en silverplan i Wyoming kunde vara över 11 000 USD per år, näst efter Alaska.

Tennessee

Volontärstaten erbjuder förtidspensionärer lite av allt. Memphis och Nashville har båda rik historia, god mat och några av landets bästa livemusik. De som söker naturliga underverk behöver inte leta längre än Great Smoky Mountains National Park, 522 419 tunnland berg och skog. Sportfantaster kan titta in för en match på en av världens största arenor, University of Tennessee's Neyland Stadium, som har ett besöksrekord på 109 061.

Allt detta kan avnjutas utan att känna stressen av en budget som begränsas av höga skatter eller levnadskostnader. Tennessee har ingen inkomstskatt och dess levnadskostnader rankas bland de lägsta i USA. Pensionärer som älskar att shoppa bör dock notera det. Tennessee har den högsta försäljningsskatten i USA

Mississippi

Förtidspensionsmatematiken kan vara svår att räkna ut. Medan andra pensionärer kan lita på social trygghet för en inkomstkälla, måste förtidspensionärer förlita sig helt på besparingar under de första åren eller pensionering. Samtidigt har de färre år på sig att bygga upp sitt boägg.

Att gå i pension i Mississippi kan göra all den kalkylen lite lättare. Staten har de lägsta levnadskostnaderna i någon amerikansk stat, med levnadskostnader mer än 15% under det nationella genomsnittet. Dessutom kommer seniorer som lever på inkomst från 401(k), IRA eller pension att dra nytta av ett extremt pensionärsvänligt skattesystem. Alla pensionsinkomster är befriade från statliga och lokala skatter i Mississippi.

New Mexico

Medan pensionärer som är 65 år eller äldre är berättigade till Medicare, kan förtidspensionärer behöva köpa sin egen sjukförsäkring på den enskilda marknaden. Sjukförsäkringssatserna för seniorer är begränsade till tre gånger satserna för 20-åringar, vilket innebär att seniorer inte längre kommer att möta orimliga premier. I vissa stater kan dock genomsnittliga årliga premier för seniorer vara mer än 10 000 USD per år.

Inte så i New Mexico. Vi fann att en 60-åring som köpte en silverplan i New Mexico skulle betala 5 150 USD årligen i genomsnitt. Det är den tredje lägsta räntan i USA

Pennsylvania

Till skillnad från de flesta andra stater i nordöstra och mitten av Atlanten, rankas Pennsylvania ganska bra som en destination för dem som vill få en kickstart vid pensioneringen. Staten undantar alla inkomster från pensionskonton, som en 401(k), från beskattning. För skattskyldiga över 59,5 år är även pensionsinkomster undantagna.

Relaterad artikel:529 planer i Pennsylvania

Beräkna din pensionsskatt i Tennessee.

Montana

Om du vill att din pension ska ha en utsikt över älgar och snötäckta toppar på baksidan, kan Montana vara ett bra – och prisvärt – val. Det finns ingen moms i Montana och bostadskostnaderna i genomsnitt bara 8 928 USD per år, den åttonde lägsta i landet.

Medan förtidspensionärer måste betala statlig skatt på sin pensionsinkomst, är siffrorna relativt låga. Till exempel fann vi att en 60-åring med 40 000 USD i inkomst från pensionskonton skulle betala 1 483 USD i statlig skatt i Montana, som också kan dras av från federala skatter.

Florida

Sunshine State är en favorit bland pensionärer på grund av dess varma väder, ändlösa stränder och vänliga inkomstskattemiljö. Det finns ingen statlig inkomstskatt i Florida, vilket sparar pensionärer hundratals eller tusentals dollar per år jämfört med de flesta andra stater på östkusten.

För förtidspensionärer är levnadskostnaderna särskilt viktiga. I detta avseende rankar vissa delar av Florida bra medan andra inte gör det. Till exempel är bostadskostnaderna i Miami-området ganska höga, medan panhandle-städer som Tallahassee är mycket mer överkomliga. Förtidspensionärer måste välja noggrant när de slår sig ner för att se till att deras boägg kan täcka sina pensionskostnader.

Texas

Texas är den största av de lägre 48 staterna och erbjuder ett brett utbud av geografiska och kulturella alternativ när förtidspensionärer väljer att slå sig ner. Det finns stora städer som Houston och Dallas. San Antonio och Austin har historia, musik och god mat. Det finns strandstäder längs bukten och bergskedjor som Chisos och Guadalupes i västra Texas.

Förtidspensionärer i Lone Star State kommer att dra nytta av statens relativt låga levnadskostnader. Texas har ingen personlig inkomstskatt, även om fastighetsskattesatserna är bland de högsta i USA

SmartAssets rankning av de bästa staterna för en förtidspension fokuserade på två ekonomiska överväganden som är viktigast för förtidspensionärer:skatter och levnadskostnader. Vi tittade på sex mätvärden totalt, enligt listan nedan:

För att beräkna effektiva inkomstskattesatser körde vi över 30 000 simuleringar av vår pensionsinkomstskattekalkylator. Vi simulerade de statliga och lokala inkomstskatterna som betalas i varje delstat för personer i åldern 55, 60 och 64, med pensionsinkomster från 20 000 USD per år till 80 000 USD per år.

På samma sätt, för att beräkna den genomsnittliga kostnaden för sjukförsäkringsplaner i varje stat, använde vi Kaiser Family Foundations sjukförsäkringskalkylator. Vi beräknade kostnaden för en silverplan för en 60-åring i de fem största länen i varje stat. Vi har inte införlivat några potentiella subventioner, som varierar beroende på inkomst.

Slutligen rankade vi varje stat på dessa sex mätvärden. Vi tog sedan ett genomsnitt av dessa rankningar, vilket gav dubbel vikt åt de effektiva inkomstskattesatserna och lika vikt till alla andra mätvärden. Poäng från 0-100 beräknades baserat på den genomsnittliga rankingen. En stat som rankades först för varje mätvärde skulle ha fått perfekta 100, medan en stat som rankades sist skulle ha fått nolla.

Uppgifter om fastighetsskatter och bostadskostnader kommer från U.S. Census Bureau. Uppgifter om levnadskostnaderna kommer från Council for Community and Economic Research.

Frågor om vår studie? Kontakta oss på blog@smartasset.com.

Fotokredit:©iStock.com/alexeys