Jag erkänner det:Det finns tillfällen då jag tror att allt som behöver sägas om privatekonomi redan har sagts, att all information finns där ute och bara väntar på att folk ska hitta den. Problemet är löst.

Kanske är detta tekniskt sant, men då och då – som i morse – blir jag påmind om att det är en oändlig process att lära människor om pengar. Det finns inte många nya ämnen att skriva om, det är sant (detta är något som till och med kända professionella finansjournalister tjatar om privat), men det finns ton av nya människor att nå, människor som aldrig har blivit utsatta för dessa idéer. Och, ännu viktigare, det finns en konstant ström av ny desinformation som förorenar poolen av smarta råd. (Ibland är den här felaktiga informationen välmenande, ibland är den inte det.)

Här är ett exempel. I morse läste jag ett stycke på Slate av Felix Salmon som heter "The Millionaire's Mortgage". Salmons argument är enkelt:"Att betala av ditt hus är att spara till pensionen."

Nu håller jag inte nödvändigtvis med om denna grundläggande premiss. Jag tror också att pengar du betalar för din bolåneprincip i själva verket är pengar du har sparat, precis som om du hade lagt dem på banken eller investerat i en fond. Många finansiella rådgivare säger samma sak:Pengar du lägger på skuldminskning är desamma som pengar du har investerat. (Självklart är de inte exakt samma men de är tillräckligt nära.)

Så, ja, att betala av ditt hem är pensionssparande. Eller, mer exakt, det bygger upp ditt nettovärde.

Men bortsett från en sund grundpremiss, kokar resten av Salmons artikel ner till trams.

När vi tittar förbi undertiteln "att betala av ditt hus är att spara till pension" på hans artikel (en underrubrik som troligen lades till av en redaktör, inte av Salmon), kommer vi till hans faktiska avhandling:"Att betala av bolån kan i teorin vara ett sätt att ackumulera välstånd nästan lika effektivt som att bidra till en pensionsfond."

Jag är glad att Salmon kvalificerade detta uttalande med "i teorin" och "nästan" eftersom detta är rent oförfalskat skitsnack. Och det är farligt skitsnack. Så här fungerar denna "logik":

Om du köper ett stadshus idag för 315 000 USD (genomsnittspriset) och det värderas med 8 procent per år under de kommande 15 åren, kommer du att bo i ett hus på 1 miljon USD när du betalar av ditt 15-åriga bolån, och du kommer att äga det gratis och tydligt. Vilket vill säga:Du kommer att bli miljonär.

För att detta ska vara sant, här är vad som måste hända.:

Det verkliga problemet här är naturligtvis antagandena om fastighetsavkastning. Lax sprutar nonsens på hucksternivå:

Uppskattningsgraden på 8 procent är aggressiv, men inte helt orealistisk:den är lägre än uppskattningsgraden på 8,3 procent från 2011 till 2017, och även lägre än uppskattningsgraden på 9 procent från 1996 till 2007.

Det stämmer. Salmon citerar statistik från 1996 till 2007, sedan 2011 till 2017 — och utelämnar helt 2008 till 2010. WTF?

Det här som om jag sprang ett maraton och berättade att jag hade i genomsnitt fyra minuter per mil...men jag räknade bara de mil under vilka jag sprang utför! Eller så sa jag att Get Rich Slowly tjänade 5000 $ per månad...men jag gav dig bara siffrorna från april. Eller så loggade jag min alkoholkonsumtion i trettio dagar och sa att jag hade i genomsnitt tre drinkar per vecka...men utelämnade hur mycket jag drack på helgerna.

Det är inte så här statistik fungerar! Du får inte välja data. Du kan inte bara säga, "Hem på vissa marknader värderades med 9% årligen från 1996 till 2007, sedan 8,3% årligen från 2011 till 2017. Därför bör ditt hem öka i värde i genomsnitt åtta procent per år." Hur är det med mellanåren? Hur är det med perioden före de (mycket korta) 22 åren du citerar? Vad får dig att tro att högkonjunkturen för bostäder kommer att fortsätta?

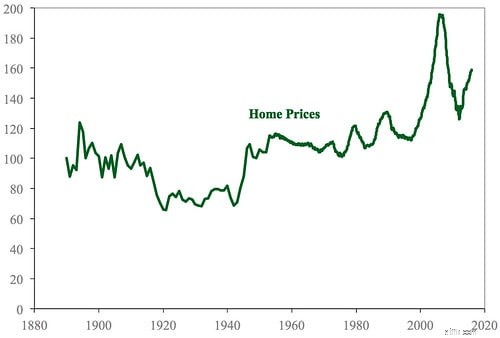

I maj delade jag en kort historik om amerikanskt husägande. För att skriva den artikeln ägnade jag timmar åt att läsa forskningsartiklar och sortera i data. En viktig del av det inlägget var informationen om amerikanska bostadspriser.

I den artikeln delade jag Robert Shillers forskning om historiska huspriser i USA. Diagrammet är baserat på data från hans kalkylblad, tillgängligt på hans webbplats.

Så här är verkligheten för bostadsfastigheter:Generellt sett ökar bostädernas värde med ungefär samma (eller något mer) än inflationen. Jag har tidigare noterat att guld ger en långsiktig real avkastning på ungefär 1 %, vilket betyder att det överträffar inflationen med 1 % under perioder mätt i decennier. För mig själv är det den siffran jag använder för husvärden också.

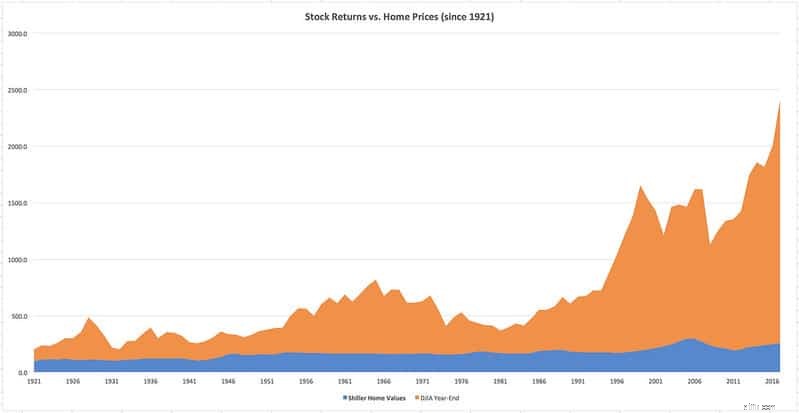

Eftersom jag är en hängiven bloggare (eller dum), tillbringade jag en timme med att bygga detta diagram åt er. Jag tog ovannämnda bostadsdata från Robert Shillers kalkylblad och kombinerade det med det inflationsjusterade stängningsvärdet för Dow Jones Industrial Average för varje år sedan 1921. (Jag fick aktiemarknadsdata här.) Om du vill kan du klicka på grafen för att se en större version.

Låt mig förklara vad du ser.

Som diagrammet visar har aktiemarknaden väldigt överträffade bostadsmarknaden på lång sikt. Det finns ingen tävling. Den blå husdelen av mitt diagram motsvarar linjen i Shillers diagram (från 1921 uppenbarligen).

Med det sagt finns det några saker som jag kan se i mina kalkylbladsnummer som inte visas i det här diagrammet.

Eftersom Felix Salmon på Slate använder ett 15-årsfönster för sin argumentation, beräknade jag 15-årsförändringar för både huspriser och aktiekurser. Jag ska erkänna att resultaten överraskade mig. Generellt sett ger aktiemarknaden bättre avkastning än bostadsägande. Men , i 30 av de 82 femtonårsperioderna sedan 1921 gav bostäder bättre avkastning. (Och under 14 av 67 trettioårsperioder var boende vinnaren.) Jag förväntade mig inte det.

I vart och ett av dessa fall gick bostäder bättre än aktier efter en börskrasch. Under en 15-årsperiod som började 1926 och slutade 1939 (förutom 1932), till exempel, var bostäder det bästa alternativet. Samma med 1958 till 1973. Med andra ord, om du bara skulle köpa när marknaden sjunker, är bostäder förmodligen det bästa alternativet — om du gör en engångsinvestering och bidrar inte direkt.

En annan sak som siffrorna visar är att du är mycket mindre benägen att drabbas av långvariga nedgångar med bostäder än med aktiemarknaden. Visst, det finns enstaka perioder då bostadspriserna sjunker under femton eller trettio år, men i allmänhet växer bostäder gradvis i värde över tiden.

Summan av kardemumman? Jag tycker att det är helt rättvist att kalla ditt hem en investering, men det är mer som en värdeförråd än ett sätt att öka din förmögenhet. Och det är inget som att investera på den amerikanska aktiemarknaden.

För mer om detta ämne, se Michael Bluejays utmärkta artiklar:Långsiktig fastighetsuppskattning i U.S.A. och att köpa ett hem är en investering.

Ärligt talat skulle jag förmodligen ha ignorerat Salmons artikel om det inte vore för attackerna han gör på att spara till pension. Ta en titt på det här:

Om du är den typen av person som kan maxa dina 401(k) varje år i 30 eller 40 år i sträck - disciplinerad, sparsam och uppenbarligen immun mot olycka - så, ja, grattis till ditt stora lycka till, och jag hoppas att du är åtminstone lite generad över hur mycket skattelättnader än du behöver, jämfört med folk som behöver statligt stöd.

Heliga katter! Salmon har precis likställt den disciplin och sparsamhet som läsare som du uppvisar med "lycka till", och samtidigt argumenterat för att du borde skämmas för att förbereda dig för din framtid. Han vill att du ska känna dig skyldig eftersom du är proaktiv för att förbereda dig för pensionering. Istället för att göra det vill han att du köper in i hans "miljonärslåneplan".

Detta går över gränsen från marginella råd till ren dumhet.

Det pågår en diskussion i förtidspensioneringsgemenskapen om huruvida du ska inkludera hemkapital eller inte när du beräknar hur mycket du har sparat till pension. Det finns de som argumenterar "absolut inte", du bör aldrig överväga hemkapital. (Några av dessa personer inkluderar inte ens huskapital när de beräknar deras nettoförmögenhet, men det missar i grunden poängen med vad nettoförmögenhet är .)

Jag kommer ner på andra sidan. Jag tycker att det är bra – till och med bra – att inkludera hemkapital när man gör pensionsberäkningar. Men när du gör det måste du vara medveten om att pengarna du har i ditt hem endast är tillgängliga om du säljer eller använder bostaden som säkerhet för ett lån.

Oavsett vilket har jag aldrig hört någon i samhället hävda att du borde använda ditt hem som din primära källa till pensionssparande istället för att investera i fonder och/eller hyresfastigheter. Vet du varför? För det är en dålig idé!

Pengar på ditt sparkonto? Händer inte!

Kräver livförsäkring en kreditupplysning?

Hur man hittar legitima jobb hemifrån Fylla kuvert

Sälja OTM-kreditspreadar

Här är hur mycket GameStop och AMC har tjänat sedan de blev memestjärnor

Hur mosiga blåbär blev en mångmiljonidé för den här ensamstående mamman

Kan du samla in arbetslöshet och vara utanför landet?

Vad är F.I.R.E. Rörelse?