(Den här sidan kan innehålla affiliate-länkar och vi kan tjäna avgifter på kvalificerade köp utan extra kostnad för dig. Se vår information för mer information.)

Det här inlägget är sponsrat av Haven Life.

Det finns en god chans att du har familj eller vänner som har levt i 90-årsåldern. Eller kanske till och med några till 100 år eller mer!

Social Security Administration rapporterar att ungefär en av tre 65-åringar i dag kommer att leva till minst 90 år.

År 2020 finns det uppskattningsvis 92 000 hundraåringar1 (100 år eller äldre) i USA. Och det kan finnas långt över en halv miljon människor 100 år eller äldre år 2060.

Delvis tack vare framsteg inom medicinsk behandling och positiva förändringar av sin livsstil, kommer ett växande antal babyboomer att gå i pension under minst lika många år som de anställdes.

Men det betyder inte att de alla tillbringar sina "gyllene år" med att resa, spela golf eller slappa på stranden.

Nyheterna är inte bra om du eller en åldrande förälder tillhör dessa generationer.

Även om den förväntade livslängden har ökat, finns det ingen brist på rubriker som förklarar att människor inte har sparat tillräckligt för att täcka tjugo eller trettio (även fyrtio eller fler!) år av utgifter i pension.

När du kombinerar ökad livslängd med minskat pensionssparande2, försvinnande företagspensioner3, möjliga minskningar av socialförsäkringsförmåner4 och stigande sjukvårdskostnader5, inser du de ekonomiska utmaningarna för många åldrande amerikaner.

Det är därför det är viktigt att tänka långsiktigt.

Du måste skapa en "pensionslönecheck" med garanterade inkomstströmmar för att täcka dina utgifter för resten av ditt liv.

AgeUp är en första produkt i sitt slag utformad för att hjälpa till att täppa till de ekonomiska klyftorna för många människor som kommer att gå i pension i årtionden.

Fortsätt läsa för att lära dig mer om AgeUp och varför det kan vara ett smart drag för dig eller en nära och käras ekonomiska framtid att köpa den här produkten för att förbättra kassaflödet.

AgeUp är en innovativ livränta (eller uppskjuten inkomst) utgiven av MassMutual och säljs av Haven Life Insurance Agency. En livränta är ett försäkringsavtal som genererar regelbundna inkomstutbetalningar. Vissa beskriver livräntor som pensioner du kan köpa.

I syfte att hjälpa vuxna barn att köpa en prisvärd finansiell produkt för att stödja föräldrar eller nära och kära som lever i 90-årsåldern, lanserades AgeUp i slutet av 2019.

En ny självköpsversion av AgeUp lanserades 2020 för att hjälpa personer i åldersgruppen 50-75 när de skapar en ekonomisk plan för sin egen framtid.

Månatliga betalningar till AgeUp börjar på bara $25 och köper ett fast belopp av månatlig livstidsinkomst, med början när mottagaren når en vald utbetalningsålder mellan 91-100.

Till skillnad från AgeUp kan de flesta livränta (ibland kallad livslängdsförsäkring) bara skjutas upp till 85 års ålder och kräver en stor klumpsumma för att köpa.

AgeUp kräver inte heller en fysisk undersökning eller hälsoinformation. Och förmåner har inga begränsningar, så mottagarna har fullständig kontroll över hur de använder dessa pengar.

Om du är orolig för att du kommer att betala in i fler år än vad du (eller någon närstående) skulle samla in, är det viktigt att prova AgeUp-kalkylatorerna för att förstå den månatliga förmånsutbetalningen baserat på dina bidrag och valda alternativ.

För att minska den ekonomiska risken kan du välja att få alla premier tillbaka till en förmånstagare om en mottagare inte når utbetalningsåldern. Även om detta minskar det månatliga ersättningsbeloppet som betalas ut till mottagaren, garanterar det återbetalning av inbetalda premier.

Det finns också en kontantåterbetalningsgaranti om mottagaren dör efter att utbetalningar har påbörjats. AgeUp bestämmer skillnaden mellan betalda premier och mottagna utbetalningar och betalar mellanskillnaden till köparen eller en förmånstagare.

AgeUp är ett flexibelt och prisvärt sätt att garantera en del av inkomsten för dig eller en nära och käras senare år.

Det tar bara några minuter att se en uppskattning av månatliga utbetalningar för en AgeUp-livränta.

För att vara berättigad att köpa en livränta måste mottagaren (du eller en nära och kära) vara mellan 50-75 år och bo i en av de 44 delstaterna där AgeUp är tillgängligt.

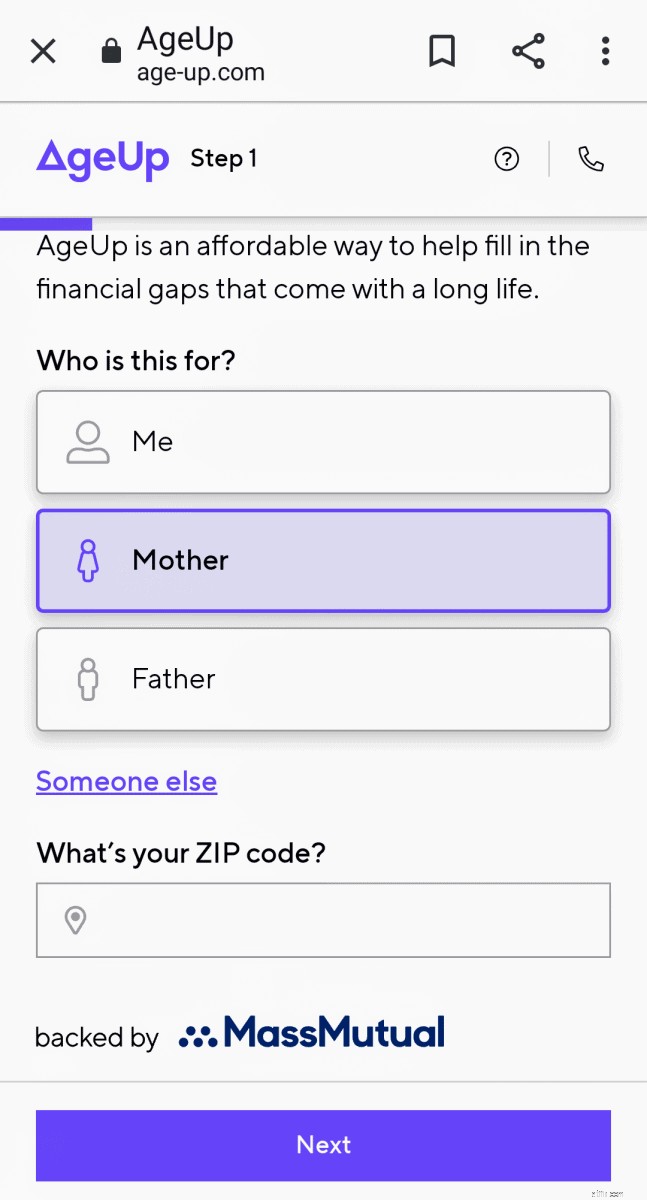

Isteg 1 , väljer du vem du vill få en uppskattning för, dig själv eller någon du älskar, och anger ditt postnummer för att bekräfta kvalificeringen.

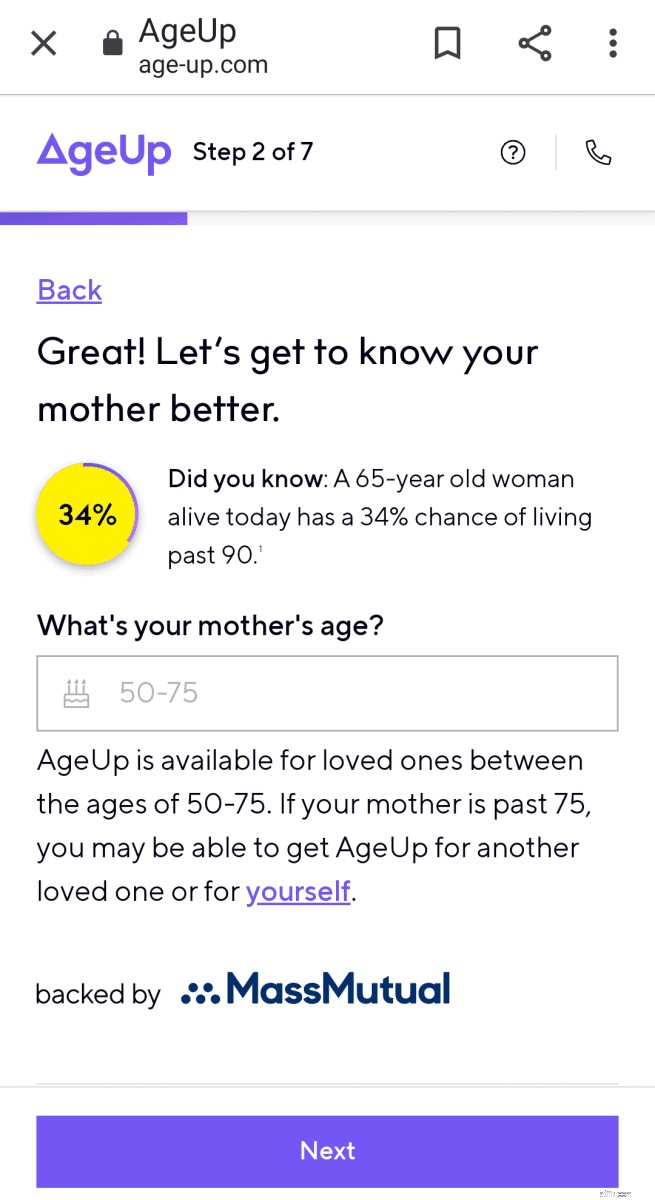

I steg 2 , väljer du vidare vem uppskattningen gäller och anger personens ålder.

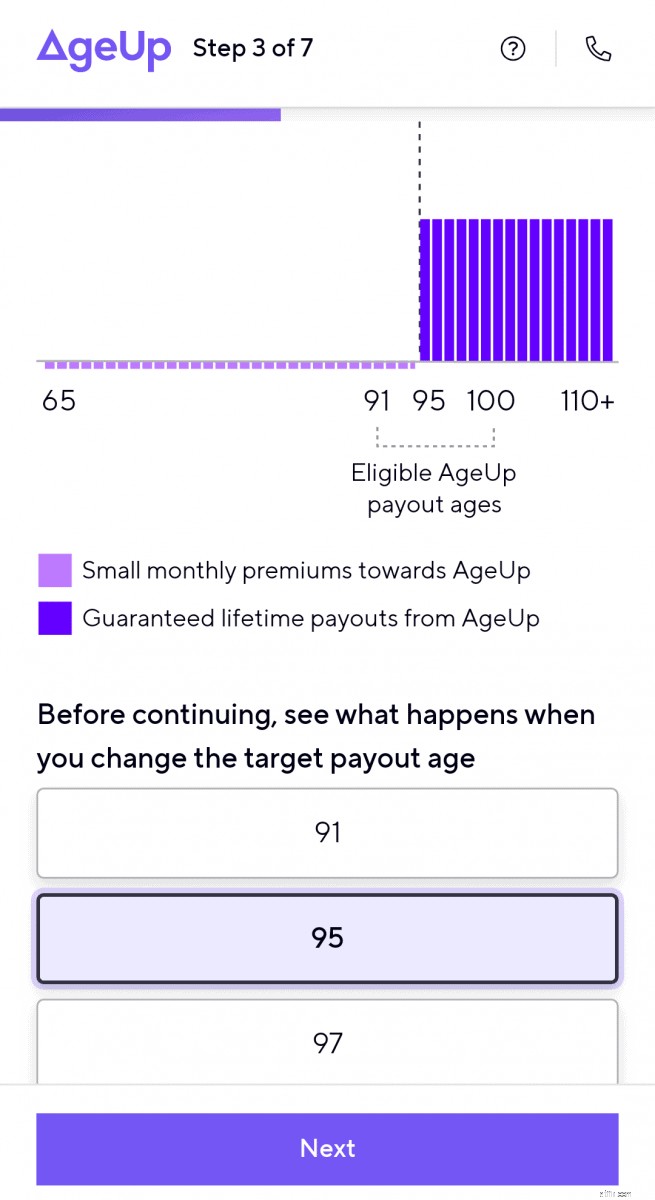

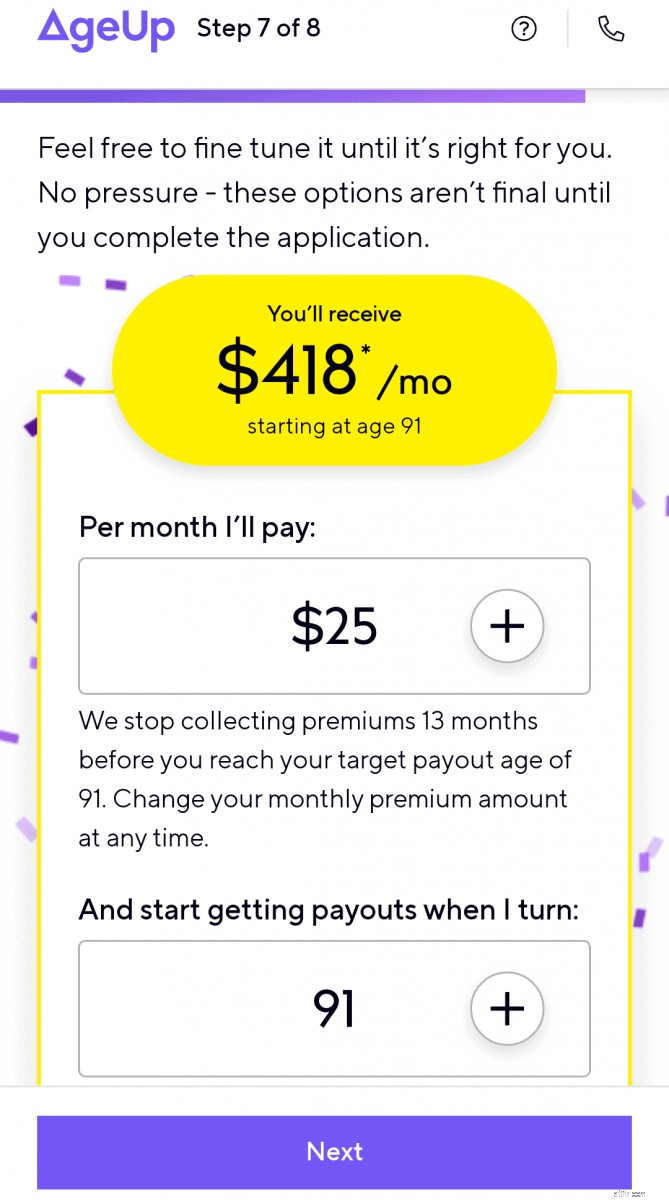

Steg 3 visar hur månatliga förmåner ändras när du ändrar målålder för utbetalningar.

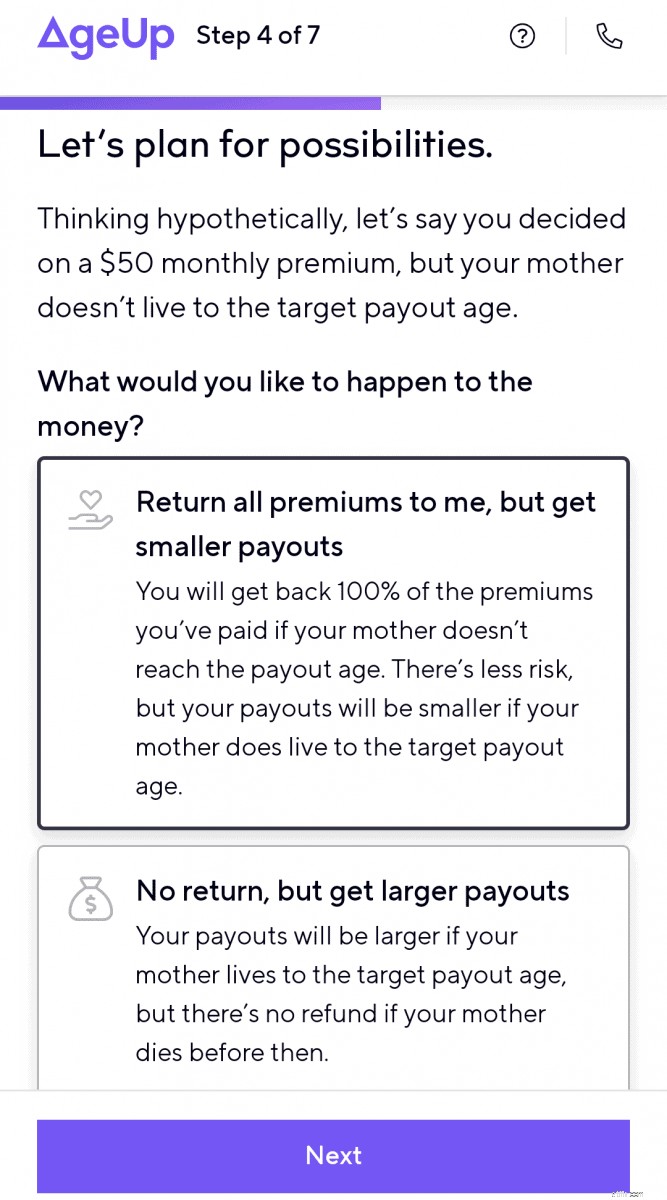

Du planerar för möjligheten att livräntemottagaren inte lever till målåldern i steg 4 .

Du kan också uppskatta att få alla inbetalda premier tillbaka till betalaren (mindre månatliga utbetalningar) eller se hur mycket större månatliga utbetalningar skulle bli om inga premier återbetalas.

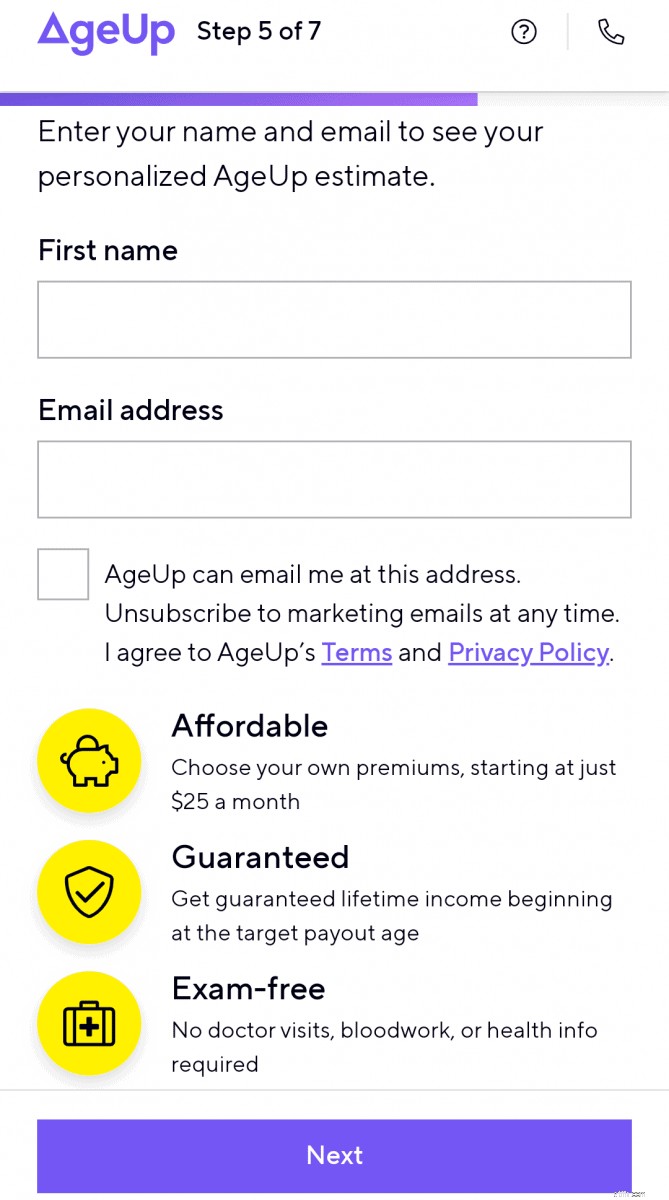

Du anger ditt förnamn och din e-postadress i steg 5 .

Du får då din första uppskattningsberäkning. Därifrån kan du justera månatliga betalningar och utbetalningsålder för att visualisera deras inverkan på mottagarens månatliga förmån.

I allmänhet får du en högre månatlig förmånsutbetalning:

AgeUp-webbplatsen är omfattande och ger kunderna lätta att följa anvisningar och information om denna nya finansiella produkt. Den visar också jämförelser av AgeUp med traditionella livränta.

Det finns separata sidor på webbplatsen som förklarar hur AgeUp fungerar om du köper en livränta till dig själv eller om du är intresserad av att köpa en till en åldrande familjemedlem.

Om du har frågor och vill lära dig mer om AgeUp kan du komma åt deras FAQ-sida, starta en onlinechatt, mejla eller boka ett telefonsamtal med en teammedlem från AgeUp.

De har också en grundlig ögonblicksbild av AgeUp-produkten som du kan ladda ner som pdf-dokument.

Här är några av fördelarna med att lägga till en AgeUp-livränta till din ekonomiska plan:

Några av nackdelarna med en AgeUp livränta inkluderar:

Det finns flera andra alternativ som hjälper dig att spara pengar för din eller din åldrande släktings senare år.

Du kan sätta pengar på ett högavkastande spar- eller penningmarknadskonto . Detta är ett lågriskalternativ som ger dig flexibilitet. Men det erbjuder inte en garanterad livstidsinkomst för mottagaren.

Insättningsbevis (CD-skivor) är ett annat konservativt sparmedel men har liten flexibilitet. Även om du är garanterad kapitalbeloppet du sätter in, finns det inget livstidsinkomstalternativ.

Aktier och fonder ge din bästa chans att öka dina pengar, men de kommer också med mer ekonomisk risk om du behöver pengarna under en marknadsnedgång. Att investera på aktiemarknaden ger inte heller en investerare en garanterad livstidsinkomst.

Kvinnor har unika utmaningar när det gäller planering av pensionsinkomst. Längre förväntad livslängd innebär att kvinnor måste planera för hur de ska finansiera fler år av pensionskostnader.

Detta är alla anledningar till att kvinnor löper en högre risk att få slut på pengar när de går i pension.

Kvinnor måste ta kontroll över sin ekonomi, bestämma inkomstströmmar och planera för en pensionslönecheck för att täcka utgifterna under hela livet.

Kalkylatorer för livslängd:

Du har mycket att tänka på när du planerar långsiktigt och fattar ekonomiska beslut om pensionering.

Livränta är inte vettigt för alla.

Du behöver förmodligen inte en om dina fasta pensionskostnader eller långtidsvård täcks av andra skyddade eller garanterade medel. Eller om saldot på ditt pensionskonto är tillräckligt stort för att säkert tillåta uttag av pengar för att öka kassaflödet och finansiera luckor i att betala för väsentliga utgifter.

Fortfarande om du oroar dig eller någon nära och kära kan få slut på pengar om du lever efter 90, kan en AgeUp uppskjuten livränta vara ett bra alternativ att lägga till din ekonomiska plan för att garantera en inkomstström.

Att betala en liten månatlig premie under en lång period kan vara ett smart ekonomiskt drag för att förbättra kassaflödet för personer med god hälsa som har begränsade pensionsresurser.

Starta din uppskattning här.

Amy och Vicki är medförfattare till Estate Planning 101, Från Avoiding Probate and Assessing Assets to Establishing Directives and Understanding Taxes, Your Essential Primer to Estate Planning, från Adams Media.

Upplysning om sponsring

AgeUp utfärdas och backas upp av MassMutual och säljs av Livförsäkringsbyrån Haven , ett innovationshubb som ägs av MassMutual. MassMutual har funnits sedan 1851 och har fått betyget A++ för finansiell styrka av A.M. Bäst 10. För ytterligare information, besök vår webbplats eller kolla in vår vanliga frågor .

AgeUp är en annuitet med uppskjuten inkomst (ICC19DTCDIA) utfärdad av Massachusetts Mutual Life Insurance Company (MassMutual), Springfield, MA 01111 och erbjuds exklusivt genom Haven Life Insurance Agency, LLC. Kontrakts- och förarformulärsnummer och funktioner kan variera beroende på delstat och kanske inte är tillgängliga i alla delstater. Vårt byrålicensnummer i Arkansas är 100139527.

Kvinnor som tjänar pengar

Amy Blacklock och Vicki Cook grundade Women Who Money i mars 2018 för att ge användbar information om personlig ekonomi, karriär och entreprenöriella ämnen så att du tryggt kan hantera dina pengar, öka ditt nettovärde, förbättra din allmänna ekonomiska hälsa och så småningom uppnå ekonomiskt oberoende.

Varför konsumtionsutjämning är så viktigt

Balanserade medel – det bästa av två världar?

Husägares försäkring:täckning, kostnader och vad du behöver

Hur man tänker som en långsiktig investerare

Buffett gör sällsynta satsningar på Blockbuster Snowflake IPO

Hur man beräknar den totala skulden med bokslut

NatWest första brittiska high street bank som testade "voice banking", men är det säkert?

Är ARK Invest ETF:er potentiella pengafällor?