Många nybörjarinvesterare känner sig överväldigade och vet inte var de ska börja när de försöker designa och implementera sin investeringsportfölj. De känner sig så hjälplösa med denna uppgift som i efterhand alltid verkar så lätt att de springer till en finansiell rådgivare för att få hjälp. Tyvärr antyder vissa skribenter att så många som 93 % av finansiella rådgivare helt enkelt är säljare, och därför kommer många av dessa naiva investerare inte igång på rätt fot.

DIY-investeringar kan vara överväldigande, men du har det här. En viktig princip att komma ihåg när du designar och implementerar din investeringsportfölj är "Ta inte genvägar." Detta kan verka väldigt grundläggande, men det hoppas ofta över, vilket leder till många problem i processen med portföljdesign.

Processen är enkel, men det är viktigt att du tar den i ordning.

Genom att ta saker ett steg i taget kommer du att vara beredd att designa och implementera en enkel men ändå sofistikerad investeringsportfölj själv – eller åtminstone skaffa dig de färdigheter och kunskaper som krävs för att veta när en rådgivare "säljer dig nerför floden."

Steg 1 – Sätt upp mål

Steg 2 — Utveckla en tillgångsallokering

Steg 3 — Implementera tillgångsallokeringen

Steg 4 – Underhåll planen

Det första steget i att utforma en investeringsportfölj är att sätta ett mål för den portföljen. Det kan vara att betala för din pension, att betala för ditt barns skolgång, att köpa ditt första hus, att ge en donation till välgörenhet vid din död, eller till och med att lämna en viss mängd tillgångar till dina arvingar när du dör.

Ju mer specifikt mål, desto bättre. Du vill ange exakt hur mycket pengar du behöver och det exakta datumet när du behöver dem. Ett exempel på ett bra mål är:"Jag vill ha 100 000 USD i Juniors 529-plan den 1 september 2035." Exempel på ett dåligt definierat mål är "Jag vill kunna gå i pension en dag", "Jag vill tjäna så mycket pengar som möjligt med mina investeringar" eller "Jag vill bli miljonär."

Naturligtvis förändras livsförhållandena och målen med åren. Det är okej. Mål, planer och portföljer är inte huggna i sten. Om du låter tanken att planen förmodligen kommer att ändras senare hindra dig från att inleda den i första hand, kommer du inte att skörda fördelarna av att faktiskt göra en plan. Plus, om du aldrig faktiskt räknar ut hur mycket du behöver spara mot ett mål, kommer du nästan säkert att ta miste på sidan av att spara för lite, vilket hindrar dig från att någonsin nå ditt mål.

Om ditt mål är mindre än fem år bort, är du förmodligen OK om du ignorerar inflationen. Något längre och du bör använda "riktiga" eller efter-inflationstal. Det betyder att om du beräknar att du behöver spara $20 000 per år för att nå detta mål, så är det $20 000 i dagens dollar (inte i morgondagens dollar), så du måste förmodligen bidra med lite mer varje år. När du beräknar den avkastning du behöver måste du också använda en lägre avkastning efter inflation.

När du sparar för något mål spelar sekvensen av returer roll. Det betyder att du idealiskt sett får lägre avkastning tidigt när mängden sparade pengar är låg och högre avkastning senare när boägget är stort. Beräkningar som de jag ska visa dig är av naturen förenklade, så erkänn deras begränsningar. Tänk också på att finansiella marknader inte är som fysik. De är komplexa sociala institutioner, och det finns mycket få garantier. Det finns en rimlig chans att framtiden kommer att vara väldigt olik det förflutna, så se tidigare data med ett skeptiskt öga.

Du måste göra någon form av uppskattning av det belopp du behöver spara. För ett hus du vill köpa om tre år kan det vara relativt enkelt. Du tittar på priset på liknande hus, beräknar det belopp du behöver för 20 % ned, och kanske lägger till några procent mer om värdet går upp eller för stängningskostnader.

När målet blir mer komplext, blir uppskattningen också. Till exempel, om ditt mål är att betala för undervisning på din alma mater för din 3-åring, måste du göra några antaganden. Låt oss säga att fyra års undervisning just nu är $40 000 och du tror att undervisningen kommer att öka med 2% över den allmänna inflationstakten. Ta fram ditt favoritkalkylblad, som Excel, och lägg in detta i en cell:

=FV(2%,15,0,-40000)

=53 834,73 USD

Den första siffran är den årliga avkastningen. Det andra är antalet år. Det tredje är det belopp som betalas in varje år, och det sista är det belopp du har nu. Den här beräkningen kommer att berätta för dig vad den $40 000 studieavgiften kommer att vara om 15 år. Du behöver 54 000 USD i dagens pengar för att nå det målet.

Att uppskatta beloppet för ditt pensionsboägg är ännu mer komplicerat. Många studier och till och med hela böcker har skrivits i ämnet.

Den grundläggande processen är:

Till exempel uppskattar du att du behöver 100 000 USD per år i dagens dollar, du har inga pensioner och du förväntar dig att socialförsäkringen ska bidra med 30 000 USD per år, indexerat till inflationen. Därför behöver du att din portfölj bidrar med 70 000 USD per år, indexerat till inflationen. Du bestämmer dig, efter att ha tittat på studierna, att du är bekväm med en uttagsfrekvens på 3,5 %—$70 000/0,035=$2 miljoner. Så ditt mål kan vara "Jag vill ha 2 miljoner USD (i dagens dollar) i pensionssparande senast den 1 juli 2040."

Nu när du känner till målen för din investeringsportfölj kommer vi att undersöka förhållandet mellan hur mycket du behöver spara och den portföljavkastning du behöver – och därmed risken du måste ta.

Vi kommer att börja diskutera konceptet med tillgångsallokering och ytterligare utforska den framtida värdefunktionen och förhållandet mellan hur mycket du behöver spara, din portföljavkastning och tid.

Öppna ditt kalkylblad igen och placera denna framtida värdefunktion i en cell.

=FV(5%,20,-60500,0)

=2 000 490,22

Den här funktionen säger att om du börjar med ingenting (0), sparar $60 500 per år i 20 år och tjänar 5% efterinflation varje år, har du $2 miljoner i dagens dollar efter 20 år. Nu verkar 60 000 $ vara väldigt mycket pengar att spara varje år. Jag menar, du tjänar bara 200 000 dollar, du har en fet inteckning, två barn i privatskola, en hög skatteräkning och betalningar på Porschen, eller hur? Vilka andra alternativ finns det för att komma till den siffran på 2 miljoner dollar?

De fyra termerna är alla beroende av varandra, men detta koncept är så viktigt för din investeringsplan att du bör lägga mycket tid på det. Låt oss säga att du bara kan spara $30 000 per år. Låt oss anta att du fortfarande inte har något att börja med och att du fortfarande tjänar 5% på dina investeringar. Hur lång tid kommer det att ta att komma till den siffran på 2 miljoner dollar?

=FV(5%,30,-30000)

=1 993 165,43 USD

10 år extra. Hmmmm. Nu väljer du mellan det där stora huset med det dyra bolånet och att arbeta 10 år längre. Vilka andra alternativ har vi?

Tja, du kan få ett arv, så låt oss säga att du redan har $300 000 på dina pensionskonton. Hur länge måste du jobba nu om du sparar 30 000 USD per år och tjänar 5 % på riktigt?

=FV(5 %,21,75,-30000,-300000)

Nu kommer du till 2 miljoner USD på bara 21 år och 9 månader.

Men vad händer om du SKULDER 300 0000 USD i studielån (låt oss anta 0 % ränta, bara för att göra det enkelt) och verkligen vill gå i pension om bara 25 år till? Hur mycket behöver du spara/använda för att betala av lån varje år?

=FV(5 %,25,-63200,300000)

Det visar sig $63 200 per år.

Du kan leka med den här funktionen själv en liten stund bara för att få en uppfattning om vad som är möjligt.

Det är ganska häftigt, säger du. Känner du dig inte bemyndigad nu? Nu kan du också skapa alla de där snygga diagrammen och graferna som finansiella rådgivare gillar att imponera på dig med.

Men det finns en faktor i den funktionen som är mycket svårare för dig att kontrollera – din avkastning. Skulle det inte vara underbart om du bara kunde fördubbla din avkastning?

Låt oss till exempel säga att du bara vill spara $30 000 per år, du har ingenting nu och du vill fortfarande gå i pension om 20 år? Vilken typ av retur behöver du?

=FV(11,3%,20,-30000,0)

Det är 11,3%. Det verkar mycket lättare att bara få den där 11,3% avkastningen än att sälja Porschen eller att bo i ett litet hus, eller hur? Varför inte bara göra det?

Källan till din avkastning är de finansiella marknaderna. Marknadsavkastning är omöjlig att förutse, än mindre kontroll. Detta gäller för aktiemarknaden, obligationsmarknaden, fastighetsmarknaden, råvarumarknaden eller någon annan marknad du vill investera i. Du kan kontrollera hur mycket risk du tar, men det har bara en måttlig korrelation med din faktiska avkastning. Det är viktigt att förstå begreppet förväntad avkastning.

Din förväntade avkastning är vad du förväntar dig att få för en given risknivå, i genomsnitt över många år. Även under många år finns det inga garantier, särskilt med tanke på de komplexa ekonomiska och politiska förändringar som sker ofta runt om i världen och i din egen stad och ditt land. Men om du inte har någon aning om vad du kan förvänta dig kan du omöjligt uppskatta hur mycket du behöver spara.

En källa du kan vända dig till för att uppskatta din avkastning är det förflutna. Som varje investeringsprospekt måste nämnas enligt lag, är tidigare avkastning ingen indikation på framtida avkastning. Men de hjälper till att definiera en rad möjligheter.

Realistisk börsavkastning

Låt oss ta en titt på den amerikanska aktiemarknaden till exempel. Om du investerade i lågprisfonden Vanguard 500 Index sedan starten 1976, skulle din genomsnittliga årliga nominella (före inflation) avkastning vara 9,51 % från 1976-2020. Inflationen från oktober 1976 till 2020 har i genomsnitt varit cirka 3,51 %. Så den reala avkastningen på den amerikanska aktiemarknaden (inklusive utdelningar och subtrahering av mycket låga investeringskostnader) är 6,00 %.

Om framtiden är som förr och du investerar i en 100 % aktieportfölj kan du använda en förväntad avkastning på 6,00 % i dina beräkningar. Notera hur annorlunda detta antal skiljer sig från de 11,3 % som diskuterades ovan. Det visar verkligen hur orealistisk planen är att bara spara $30 000 per år och gå i pension om 20 år på $2 miljoner. Även om du fick dessa 6,00 % skulle du understiga 896 000 USD från ditt mål.

Ränter på obligationsmarknaden

Hur är det med obligationer? Vanguard startade sin Total Bond Market Fund 1986. Den genomsnittliga årliga avkastningen sedan dess har varit 5,93 %. Inflationen under den tidsperioden är 2,58 %, vilket ger en real avkastning på 3,35 %. Om vi använder det som en förväntad avkastning, skulle en portfölj med 50 % aktier och 50 % obligationer förvänta sig en avkastning på 4,68 %, utan att räkna med någon återbalanseringsbonus (mer om det senare).

Vi har mer data om långsiktig aktie- och obligationsavkastning, med den bästa datamängden som går tillbaka till 1920-talet och en del till och med ett par hundra år tillbaka. Men dessa siffror är inte så mycket annorlunda än vad vi har diskuterat ovan.

Ett annat sätt att se på avkastning är ur ett teoretiskt perspektiv.

Teoretisk obligationsavkastning

Om en obligationsinvesterare verkligen förväntar sig 4% real avkastning framåt från denna punkt, skulle de flesta myndigheter säga till honom att de är galna. En del av anledningen till den relativt goda obligationsavkastningen de senaste decennierna var att räntorna föll, vilket gav obligationsavkastningen en fin medvind. I slutet av 1989 gav 10-åriga statsobligationer en avkastning på cirka 8 %. Nu ger de mindre än hälften. Den bästa prediktorn för framtida obligationsavkastning är den aktuella avkastningen, och det är ett nominellt tal (före inflationen). Ganska deprimerande, va?

Teoretisk aktieavkastning

Du kan också uppskatta verklig aktieavkastning teoretiskt. Det vanligaste sättet är rabattutdelningsmodellen. Du lägger i princip den förväntade direktavkastningen till den förväntade BNP-tillväxten. Det finns också en spekulativ faktor, men över långa tidsperioder kan den i allmänhet ignoreras. Avkastningen för S&P 500 när detta inlägg ursprungligen skrevs 2020 är nästan 2 %. Ekonomer uppskattade cirka 3 % för den långsiktiga BNP-tillväxten. Lägg ihop dessa för en real avkastning på 5 %.

Med hjälp av dessa teoretiska avkastningar kan vi beräkna den långsiktiga förväntade reala avkastningen för en 50 % aktie, 50 % obligationsportfölj till 2,5 %.

Det finns sätt att ta mer risk i hopp om att få mer avkastning. Du kan investera i en aktietung portfölj och till och med inkludera mer riskfyllda aktier som teoretiskt sett har högre förväntad avkastning, som mikrobolag, aktier med små värden eller aktier på tillväxtmarknader.

Fastigheter lovar också en viss högre avkastning, särskilt när man använder betydande hävstångseffekter.

Men poängen är att det förväntade avkastningstalet efter inflation du bör använda i din portföljavkastningsberäkning är någonstans mellan 2%-7%. Om du (eller din rådgivare) gör beräkningar med 10 % eller till och med 12 %, är din plan förmodligen dömd att misslyckas.

Låt oss återgå till den framtida värdefunktionen. Om du vill ha 2 miljoner USD om 25 år och inte har någonting nu, måste du spara någonstans mellan 65 500 USD (2 % avkastning) och 31 700 USD (7 % avkastning) per år. Ju mer riskfylld din portfölj är och ju mer optimistisk du är om den framtida ekonomin, desto mindre kan du spara. Men att lägga undan $20 000 per år kommer bara inte att minska det, och $50 000 kanske inte ens räcker.

Kom ihåg att steg 1 i att utforma en portfölj är att sätta specifika mål. När du börjar implementera en tillgångsallokering, kom ihåg de specifika mål du vill nå med din investeringsportfölj. För att nå dessa mål är det viktigt att inse förhållandet mellan hur mycket du behöver spara och hur mycket av det tunga lyft din portfölj kommer att ge genom dess sammansatta avkastning. Se varför jag sa, "Om du inte vet hur mycket du behöver spara, kommer du inte att spara tillräckligt?" En bekväm pensionering kräver mycket mer sparande än de flesta tror.

När du designar en portfölj med flera tillgångsklasser är ett av de svåraste stegen det andra steget – att bestämma vilka tillgångsklasser du ska inkludera.

En ideal tillgångsklass har tre viktiga egenskaper:

Om en "tillgångsklass" bara innehåller 10 aktier, är det inte en särskilt bra tillgångsklass.

Min uppfattning är att du behöver minst tre tillgångsklasser i din portfölj. Seven är en ganska bra kompromiss mellan fördelarna med enkelhet och möjliga bättre prestanda för en komplex portfölj. När du har fler än 10 lurar du bara dig själv att du gör någon nytta och du pysslar egentligen bara för att pyssla. Lagen om minskande avkastning börjar verkligen slå in när du går förbi 3-7 tillgångsklasser.

Jag kan tänka mig ett par dussin relativt vanliga tillgångsklasser. Det är lätt att se att du inte behöver inkludera ALLA för att få fördelarna med en verkligt diversifierad portfölj. Vissa breda fonder kan också ge dig tillgång till flera tillgångsklasser samtidigt.

Faktum är att Mike Piper, som bloggar på The Oblivious Investor, ändrade hela sin portfölj till bara en fond med flera tillgångsklasser. Enkelt men ändå sofistikerat.

Ju fler tillgångsklasser du lägger till, desto mer komplex blir din portfölj. Det gör flera saker:

Du kanske inte har något emot komplexiteten, men du måste också tänka på din make och/eller arvingar. Det är inte ovanligt att arvingar upptäcker att portföljen till deras nyligen avlidne älskade innehåller 200 enskilda aktier och ytterligare 50 fonder. Gissa vad de ska göra när du dör med en sådan portfölj? De kommer att springa till närmaste Edward Jones-butik och anställa dessa människor för att göra det åt dem.

Du måste också komma ihåg att om din portfölj är uppdelad på fem eller flera olika typer av konton, kommer det att ha 15 olika tillgångsklasser att göra det oerhört komplicerat att hålla reda på det. Men om alla dina investeringar är i en Roth IRA, så kanske det inte är ett sådant problem.

Som William Bernstein berättade i sin utmärkta diskussion om Taxable Ted and Sheltered Sam, om dina investeringar i första hand finns på ett skattepliktigt konto, vill du förmodligen ha färre, mer brett baserade tillgångsklasser snarare än många, smala tillgångsklasser i portföljen. Detta förbättrar inte bara skatteeffektiviteten för de enskilda investeringarna, utan det förenklar också ombalanseringen på vägen.

Du kan också ha möjlighet att inkludera tillgångsklasser som andra inte har, och du bör ta hänsyn till dessa när du utformar din portfölj. Detta kan vara en funktion av vad som finns i din 401(k), eller så kan det vara relaterat till ditt individuella företag.

Till exempel, när jag var i militären, hade jag tillgång till regeringens 401(k), TSP. Denna mycket lågkostnadsplan innehåller en utländsk utvecklad marknadsindexfond (I-fond) som erbjuds till en mycket låg kostnad, samt en utökad marknadsfond (S-fond) som är mycket billigare än vad som kan köpas någon annanstans, inklusive Vanguard. Det var vettigt att använda dessa byggstenar i utformningen av min portfölj med tanke på hur attraktiv möjligheten var. Dessutom erbjuder TSP en tillgångsklass som inte erbjuds någon annanstans:G-fonden. Det här är en penningmarknadsfond på steroider som erbjuder avkastningen på en 10-årig statsskuld med risk för en 3-månaders statsskuldväxel.

Andra kan ha tillgång till fastighetsfonden TIAA-CREF, som fungerar helt annorlunda än en REIT-fond. Du kan också ha möjlighet att köpa syndikerade aktier i ett operationscenter, akutvård eller till och med ditt sjukhus. Denna unika tillgångsklass kanske bara är tillgänglig för dig, och det bör övervägas när du bygger din portfölj med flera tillgångsklasser.

madrasspengar: Det här är pengar du förvarar i huset eller i kassaskåpet. Det är fysiska pengar du kan hämta på väg ut från stan efter en naturkatastrof. Det kan vara en hög med $20-sedlar, kvartsrullar eller till och med guldmynt. Den kan vara denominerad i amerikanska dollar, pund, euro eller till och med yen. Det är förmodligen värt att ha en del av detta som en del av din akutfond, men den förväntade reala avkastningen på denna tillgång är precis motsatsen till inflationstakten.

Spar-, check- och penningmarknadskonton: Det här är pengar på banken. Inte lika tillgängligt som madrasspengar, men det ger åtminstone lite avkastning. Denna avkastning är i allmänhet inte mer än inflationen (särskilt efter skatt) och för närvarande [2022] är mycket mindre än inflationen. Men det är säkert och ganska flytande och täcks i allmänhet av FDIC-försäkring. Penningmarknadsfonder är en värdepappersfond som strävar efter att upprätthålla ett värde på 1 USD per aktie (vanligtvis framgångsrikt). Historiskt har penningmarknadskonton erbjudit något högre avkastning än bankkonton. Pengarna är säkra och ganska likvida i tillgångsklasser.

CD: Reglerna varierar beroende på bank, men du kan vanligtvis få till dessa Certificate of Deposit (CD) pengar ganska enkelt, även om du vanligtvis tappar lite ränta om du tar ut dem tidigt. Pengarna är FDIC-försäkrade, och de tjänar i allmänhet mer än en vanlig sparränta, särskilt på längre sikt.

Ränteskuldväxlar: Mycket säkra, mycket kontantliknande kortfristiga (mindre än ett år) lån till den amerikanska regeringen. Historiskt sett har det knappt slagit inflationen före skatter.

Skattobligationer: Lån till den amerikanska regeringen för längre perioder, upp till 30 år. Kapitalvärdet kan svänga avsevärt med ränteförändringar, men det anses fortfarande vara en ganska säker investering. Deras avkastning slår i allmänhet inflationen med ett litet belopp.

Utländska statsobligationer: I likhet med statsobligationer, förutom att du också löper valutarisk (om dollarn stiger i jämförelse med den valuta som din obligation är denominerad i, förlorar du pengar). Det är uppenbart att vissa regeringar är mer benägna att fallera än andra.

Inflationsindexerade obligationer: I USA inkluderar dessa TIPS- och I-obligationer. I grund och botten är du garanterad en real avkastning, och obligationen täcker eventuell oväntad inflation. Utländska regeringar och till och med vissa företag utfärdar också dessa. Avkastningen bör teoretiskt sett vara lägre än jämförbara nominella obligationer men har inte varit det av skäl som inte är helt klara.

Företagsobligationer: Lån till företag. Förutom ränterisk löper du även fallissemangsrisk. Eftersom dessa är mer riskfyllda än statsobligationer är avkastningen vanligtvis något högre. De kan delas upp i olika underklasser efter löptid och som standardrisk. Företagsobligationer med högre risk kallas skräpobligationer.

Utländska företagsobligationer: Liknar inhemska företagsobligationer men med valutarisk. Vissa fonder säkrar sig mot den risken för att praktiskt taget eliminera den men till priset av en lägre förväntad avkastning.

Per-to-peer-utlåning: Investera i konsumtionslån till privatpersoner. Initial avkastning är lovande, men risken för fallissemang kan vara löjligt hög. Likviditet och tid som krävs för att hantera investeringen är också problem.

Inteckningsskyddade värdepapper: Dessa obligationer består av lån till husägare för deras bolån. Det finns andra typer av tillgångsskyddade värdepapper, men dessa är de vanligaste.

Slice and Dice-tillgångsklasser: Morningstar utvecklade ett sätt med nio rutor för att se aktiemarknaderna, dividera aktier efter storlek (stora, medelstora och små) och på värde/tillväxtkontinuum (värde, blandning, tillväxt). Detta ger nio tillgångsklasser från tillväxt med stora bolag till värde för små bolag. Alla dessa nio tillgångsklasser har sina plus och minus, och de kan rimligen inkluderas i en portfölj – även om vissa experter har hävdat att liten tillväxt bör undvikas på grund av en "lotterieffekt."

Sektortillgångsklasser: Den amerikanska ekonomin (och därmed aktiemarknaden) är ofta indelad i många sektorer, inklusive finans, teknik, energi, hälsovård, etc. Det finns minst 11 av dessa.

REITs: Även om de handlas på aktiemarknaden, anser många investerare att REIT:s är tillräckligt olika från andra aktier för att de kan betraktas som en annan tillgångsklass och inte bara en sektor. Många populära statiska portföljer (som Yale och Coffeehouse) inkluderar en separat del av REITs i dem.

Ädelmetallaktier: Dessa är företag som bryter guld, silver, platina, etc. De betraktas av vissa, som William Bernstein, som en separat tillgångsklass. Ädelmetaller är stora tillgångar för guld och silver IRA-konton för dem som är intresserade av att börja sin pension på det sättet.

Microcaps: Många, som Rick Ferri, betraktar mikrokapslar som en separat tillgångsklass. Dessa är de minsta aktierna som handlas offentligt på aktiemarknaden. Teoretisk avkastning är lovande. Faktisk avkastning kan vara en besvikelse eftersom det visar sig att detta är en svår klass att investera i.

Over-the-Counter-aktier: Det här är aktier i små företag som inte är tillräckligt stora för att noteras på en börs och som måste köpas och säljas på "rosa lakan." Det finns betydande problem med att investera i denna tillgångsklass (särskilt transparens och en hög förekomst av bedrägerier), och det bör förmodligen undvikas av de flesta läkareinvesterare.

Avkastningen för de flesta av dessa tillgångsklasser förväntas i allmänhet avsevärt överstiga inflationen men med betydande volatilitet och risk för tillfällig och permanent förlust.

Internationellt aktiekapital: Alla tillgångsklasser som listas ovan i inhemska aktier skulle kunna återskapas i alla länder i världen och producera hundratals "tillgångsklasser". (Tänk brasilianska microcap-hälsovårdsaktier.) Men i allmänhet, när folk pratar om internationella aktietillgångsklasser, hänvisar de till dessa:

Internationella värdeaktier och internationella småaktier är också vanliga tillgångsklasser.

Ädelmetaller: Detta inkluderar guld, silver, koppar, platina, etc. Många investerare har en eller alla dessa i sina portföljer. Den förväntade avkastningen på lång sikt är inflation minus utgifter, men med sin låga korrelation till andra tillgångsslag (och påstådda värde som apokalyptiska pengar) hålls den av många. Det kan hållas som metall i din ägo, metall i någon annans ägo och på ett halvdussin andra sätt - alla med sina plus och minus. Särskilt guld tenderar att ha långa perioder med nedslående avkastning och korta skurar av enastående avkastning.

Energi: Du kan investera i olja, gas, naturgas, uran, kol och till och med alternativ energi direkt. Du kan köpa terminskontrakt på dem; köpa aktier i företag som producerar, förädlar eller transporterar dem; köpa brunnar; eller till och med gå in i partnerskap (MLP) för att investera i dem. Det finns plus och minus med var och en av dessa, och det finns några lovande förväntade avkastningar på grund av att man tagit betydande risker och uthållig imponerande volatilitet. Dessa människor bor inte i North Dakota för vädret.

Jordbruksråvaror: Du kan "investera" i allt från majs till vete till "fläskmagar" till kakao. Vissa tyder på att fonder med säkerhet råvaruterminer har en plats i portföljen. Förväntad avkastning ligger nära inflationen, så skälen för att lägga till dessa i en långsiktig portfölj bygger i första hand på låga korrelationer med mer traditionella tillgångsslag som aktier och obligationer. Naturligtvis finns det många spekulanter i råvaror.

Icke-ädelmetaller: Stål, aluminium, koppar, etc. Dessa har liknande problem som jordbruksråvaror.

Valutor: Du kan spekulera på förändringar i valutor med hjälp av olika instrument. Den förväntade reala avkastningen är negativ efter kostnader.

Kryptovalutor: Kryptovalutor som Bitcoin är i första hand ett instrument för spekulation eftersom de inte är en allmänt använd valuta (mycket mindre en stabil valuta), och de har inte någon form av ett stabilt värdelager. Det har varit väldigt populärt de senaste åren, men det är inget jag skulle lägga dina seriösa pengar på. Mer information här.

Alternativa investeringar: Larry Swedroe listar i sin utmärkta The Only Guide to Alternative Investments You'll Need 20 olika alternativa tillgångsklasser. Boken är väl värd att läsa innan man fördjupar sig i någon av dessa. Jag ska inte gå in på så mycket detaljer i min lista.

Finansiella produkter: Detta inkluderar livförsäkringar, livräntor, optioner, terminer, strukturerade investeringar, preferensaktier (en kombination av en företagsaktie och en företagsobligation), täckta köp, konvertibla obligationer och andra derivat. Vart och ett av dessa alternativ har potential men produkterna tenderar att vara komplexa och komplexitet gynnar nästan alltid emittenten framför investeraren.

Private Equity: Många företag ägs inte offentligt och handlas på aktiemarknaden. Det betyder inte att de inte är bra företag. Det kan vara en svår tillgångsklass att investera i, som ofta kräver höga minimikrav och att "känna någon". Flera artiklar tyder på att avkastningen inte är riktigt så bra som många trodde tidigare. Det är uppenbarligen mindre transparens än på de offentliga marknaderna.

Hedgefonder: Ahh, den rikas investering. Det finns ett dussin olika typer av hedgefonder där ute. Deras senaste popularitet har på allvar spätt på talangen. Frågan är om det någonsin funnits tillräckligt stor talang för att kompensera för de löjligt höga avgifterna. Det är förmodligen ett område för de flesta att undvika när det gäller att utforma en enkel portfölj.

Samlarföremål: Ja, om du skulle ha köpt Mona Lisa för ett par hundra år sedan, skulle du klara dig ganska bra. Not exactly a mainstream investment product, this category includes everything from art to Beanie Babies to baseball cards. These are generally hobbies, not investments.

There are more asset classes than you can shake a stick at. You obviously don't need most of them. Let's discuss how to allocate between them to form an asset allocation.

The process of deciding your investment portfolio asset allocation is very personal, because there really is no single right answer. There probably isn't even a single right answer for you. There are literally hundreds of reasonable asset allocations that, combined with a reasonable savings rate, will allow you to reach your financial goals. Don't worry too much about getting this step perfectly right. Besides, portfolios that are only slightly different only perform slightly differently. Perfect can be the enemy of good here. Consider these five aspects as you build your portfolio.

A portfolio is traditionally composed of risky stocks and relatively riskless bonds. The ratio between these two is the most important factor for determining both the risk and the return of your portfolio and is the first thing to decide when putting your asset allocation together.

John Bogle's rule is that your stock allocation percentage should be approximately 100% minus your age. So if you're 25, you should have 75% stocks. If you're 75, you should have 25% stocks. No rule of thumb should ever be hard and fast, and there are plenty of good reasons to not follow this rule. But if you're not sure where to start, this is a great place.

Some have argued for as much as a “120 minus your age” rule, but I'll be honest:when I start seeing people advocating this, it usually is after a long run-up in stocks and shortly before the beginning of a bear market. That would put a 50-year-old at 70% stocks, which is probably a little on the aggressive side. I have two pieces of advice for you when deciding on your stock-to-bond ratio.

First, Benjamin Graham suggested you should never have more than 75% of your portfolio in stocks or less than 25% of the portfolio in stocks. Warren Buffett claims that everything he knows about investing, he learned from Benjamin Graham. I suggest you listen to those two. Your portfolio is not the place to be an extremist.

When you are first developing your portfolio, I suggest you be more conservative than you think you should until you pass through the fire of a bear market the first time to see how you react. The worst possible outcome for a portfolio is for you to sell low during a bear market just before your retirement. I have two colleagues who did just this. Guess what? They're still working shifts.

The time to learn your true risk tolerance is not during the last bear market before your retirement. It's during the bear market you go through in your 20s or 30s. During the bear market of 2008-2009, the US stock market declined more than 56%. Other asset classes, such as emerging market stocks and REITs, lost even more. The US stock market declined approximately 90% during the Great Depression. You should expect to lose at least half of the money you have invested in stocks 2-3 times during your investing career.

That means at least a 25% loss on a 50/50 portfolio. If you've never watched several years' worth of savings evaporate before your eyes, you don't know what it feels like in your gut to go through that. DO NOT overestimate your risk tolerance. It is far better to underestimate it. You can always ramp up the risk after your first bear market managing your own portfolio if you find you can tolerate it. In my experience, it is far more common for people to take on more risk than they can handle, and most end up buying high and selling low.

Another difficult question for a portfolio manager (that's you, if you're managing your own) is how much of the portfolio you should expose to the unique risks faced by international stocks, including currency risk. There are lots of good reasons to invest internationally, including significant diversification benefits and the possibility of outstanding returns in many countries.

I personally recommend you invest at least 20% of the money designated for stocks in your portfolio in stocks of countries outside your home country. In my opinion, the maximum you should invest in international stocks is the market weight, which is currently about 55% of your stocks. Any number between those is reasonable.

One very reasonable way to invest is to just buy all the stocks and all the bonds. For example, you could design a portfolio that is 1/3 Total Stock Market Index (US Stocks), 1/3 Total Bond Market Index (US Bonds), and 1/3 Total International Stock Index (Non-US Stocks). This has many benefits, including ultimate diversification, very low costs, and simplicity.

However, there are also good arguments for “tilting” the stock portions of your portfolio to riskier assets. That means holding MORE than the market weights of riskier assets such as value stocks, small stocks, junk bonds, and emerging market stocks. The hope is that you'll have higher long-term returns to compensate you for taking the additional risk.

An example of a tilted portfolio would be 25% Total Stock Market, 10% Small Value, 25% Total International Stock, 10% Emerging Markets, 25% Total Bond Market, and 5% Junk Bonds.

How Much to Tilt Your Portfolio?

Once you've decided you WANT to tilt your portfolio to some riskier asset class, you're left with the decision of how much to tilt it. The more you tilt, the more theoretical return you will get, but you have to weigh that against the loss of diversification and the additional risk. The reason small stocks have a higher expected return is that the risk is higher that they may not get that expected return, even in the long run. It's a bit of a Catch-22.

I suggest moderation in all things. Although some authorities have advocated putting all of your stock allocation into risky asset classes, such as small value stocks, I recommend you keep your tilts small enough that you still have a significant chunk of your portfolio invested in all the stocks in the world and all the investment-grade bonds in your currency.

Some investors also like to “slice up” their fixed income allocation. The smaller your stock-to-bond ratio, the more important this issue becomes. I suggest you keep some portion of your fixed income in investment-grade nominal bonds or their equivalents (CDs or perhaps the TSP G Fund) and some portion in bonds indexed to inflation, such as TIPS. The percentages I leave up to you. If your bond allocation is relatively small and you want to keep it simple, there's nothing wrong with putting your entire fixed allocation into a total bond market fund.

As I mentioned above, there are dozens, perhaps hundreds, of reasonable asset allocations. I've outlined a number of popular ones here. The most important thing really isn't the specific portfolio you choose. The important thing (once you choose a reasonable portfolio) is that you stick with it through thick and thin, modifying it rarely, only for very good reasons, and after giving it great thought over a period of months. But for the novice asset allocator, I will provide three examples of portfolios I consider reasonable—and five portfolios I do not consider reasonable.

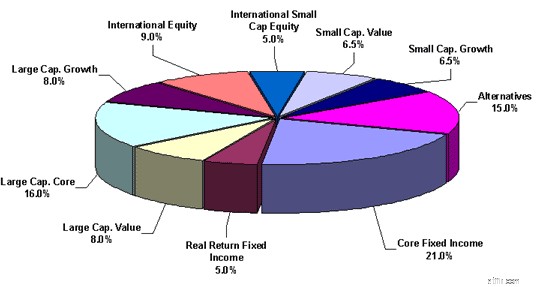

Reasonable Portfolio #1 — Relatively aggressive, with a tilt to small and some alternative asset classes

Reasonable Portfolio #2 — Conservative and Simple

Reasonable Portfolio #3 — The portfolio of an asset-class junkie

Unreasonable Portfolio #1 — Extreme, lacks diversification, and/or lacks growth potential

Unreasonable Portfolio #2 — Lacks diversification due to no low-risk asset classes

Unreasonable Portfolio #3 —Too much international tilt

Unreasonable Portfolio #4 — Bizarre, huge tracking error, lacks diversification

Unreasonable Portfolio #5 — Too complicated and slices are too small

It's now time to implement the asset allocation. This involves selecting the actual investments to fulfill the asset allocation, deciding what types of accounts to use, and determining where you should locate each investment within those accounts.

You've basically got three choices when you select investments:

I favor passively managed mutual funds for three main reasons:

#1 Active Management Is Really Hard

If this is news to you, I suggest a quick read of Rick Ferri's The Power of Passive Investing. He puts together academic studies done over decades that demonstrate that while beating the market is possible, it is highly unlikely and becomes more unlikely the longer the investing time period and the more investments that need to be selected.

#2 Active Management Is Really Expensive

In fact, that's a big part of the reason why passive funds outperform active funds. (The other big reason is primarily behavioral.) Years ago, the only funds available were actively managed. That provided a benefit to investors since they could get wide diversification at a much cheaper price than they could get themselves. There was little focus on “beating the market” since you couldn't buy the market.

When index funds showed up, other mutual funds had to focus on beating the market, and it turned out it was much harder to do than anyone imagined. The expense ratio on funds easily available to any investor is less than 0.1% per year or less than $1 per $1,000 invested.

#3 Passive Management Is Really Easy

You select a fund based on only three factors:

You don't have to learn all about the manager's background, evaluate their track record, and constantly monitor their activity so you can get out quickly if they ever “lose their touch.” You just buy it and forget it. Passive investors get mad when their fund doesn't have a return within a few basis points of the benchmark index, which is a pretty rare event for most popular index funds.

Some people spend a lot of time worrying whether to use traditional index mutual funds or ETFs. The truth of the matter is that it doesn't matter all that much. Expenses are similar, and true advantages of one over the other for most investors are minimal. Mutual funds are generally easier to use since you don't have to interact with the market, but in some of the more obscure asset classes, an ETF is markedly better than a fund.

The process for most of us goes like this:if I want, say, 5% of my portfolio in REITs, I look for a passively managed REIT fund and put 5% of my portfolio in it. I want 5% of my portfolio in emerging markets, so I look for the best passively managed emerging markets fund and put 5% of my money in it. It's pretty simple.

If you're not sure where to start looking for passively managed funds, go to Vanguard. You don't necessarily have to have all your investments at Vanguard, but you probably ought to have a pretty good reason to invest somewhere else.

The hard part is the asset allocation, not the selection of the investments. But too many people don't do these steps in order, and that's where things seem confusing and complicated.

This step can make a big difference. I'm often surprised to see people not using the appropriate type of accounts for their situation. For example, a resident who isn't investing for retirement in a Roth IRA. Or parents saving for their children's college in a taxable account instead of their state's 529 plan. Or a doctor at the peak of her earnings career choosing a Roth 401(k) or even a taxable account instead of maxing out his tax-deferred 401(k) contributions. Everyone's situation and outlook are a little different, but using the right accounts for the right reason can make a huge difference in your after-tax returns over the years.

If all of your investment accounts are tax-protected, this step doesn't matter so much. If you have a significant taxable investment account, however, you need to pay attention to this step. As a general rule, you should use tax-protected accounts as much as possible, and when you have to invest in a taxable account, you should place your tax-efficient assets there first. So if only 50% of your investments are within tax-protected accounts, and your desired asset allocation is:

Then you'd want to rank the assets in order of tax-efficiency. Here's that list in order from most efficient to least efficient:

You would then place your assets like this:

Tax-protected accounts 50%

Taxable account 50%

There are a few subtleties to this process, but in general, it's pretty straightforward. If you're not quite sure you're doing it right, consider posting your desired asset allocation and how you're planning on implementing it on the WCI forum or Facebook Group. You'll have valuable feedback within minutes and some reassurance that you're doing it right.

The final step in designing a solid, low-cost, do-it-yourself portfolio is managing your portfolio. As we've discussed, the easiest (and undoubtedly one of the smartest) portfolios you can have is a fixed-asset allocation of low-cost index funds. There are a few tasks that remain.

An important part of planning for the future and maintaining your asset allocation is to track your returns. This need not be done on a daily basis, but should at least be looked at once a year and tracked over the long term. I suggest you use the XIRR function to do so. As the years go by, this data becomes more and more valuable. If, for example, your plan for financial independence is to have $2 million in 25 years and you determined upfront that you need to save $42,000 a year and average 5% real returns (after taxes and expenses) to reach that goal, you ought to calculate your returns as you go along to see how you're doing. If after seven or eight years you see that you're actually only getting 4% real returns, then you can adjust by saving more money or perhaps even taking a little more risk than you thought you had to in the portfolio. Perhaps your plan was to get 10% real returns, and you realize how unlikely that seems to be after a few years of investing. You can now adjust the plan to spend less in retirement, work longer, or save more now. Investing without calculating your overall returns is like going on a road trip and never looking at a map, a GPS, or the road signs. You may run out of gas before you get there.

A static asset allocation is going to be knocked out of balance by varying market returns. If you want to maintain the same level of risk in your portfolio, you'll need to rebalance back to the original asset allocation from time to time. For the beginning investor, with a small portfolio compared to his annual contributions, this is easily done by directing the new contributions to the asset classes that haven't done particularly well recently. As the portfolio grows, it may occasionally become necessary to actually sell something that has done well to buy something that hasn't.

Studies show you shouldn't rebalance more often than every year or two, so some people just do it on their birthday every year. Others rebalance when the portfolio becomes out of whack by a certain amount, by using the 5/25 rule (or similar). You should try to avoid any tax consequences when rebalancing, as the benefit of rebalancing could easily be eliminated by the tax costs. This means doing your rebalancing predominantly within tax-protected accounts. You can also use distributions (dividends and capital gains) to new contributions to rebalance, further decreasing the need to sell appreciated securities within a taxable account.

You occasionally may come up with a good reason to change your asset allocation. This should occur rarely, and when I say that, I'm not talking every week or two. I'm talking once a decade or so. Remember, this is a strategic asset allocation we're talking about, not a tactical asset allocation. You don't change it in response to security valuations or recent market events. You need to be very careful about performance chasing, which is a very natural tendency that most investors fall into. I suggest you give yourself a waiting period, perhaps even 3-6 months after deciding to change the asset allocation before doing so. You may be surprised to see that after a three-month wait, you no longer think that change was such a good idea. Here are a few reasons why you might want to change your asset allocation:

Decrease in Risk – In general, as you get older, closer to retirement, and closer to your financial goals, you probably want to dial down the risk a bit, with safer assets like bonds and less risky assets like stocks. You may want to decide now how you plan to do this. Decreasing stocks by 1% a year or 10% a decade or whatever. You may also find you simply don't need to take as much risk after a raise, particularly strong market performance, or an inheritance.

Change in Life Circumstances – Perhaps you get married and your spouse doesn't like you investing in microcaps or you find you need a higher return than you originally anticipated. You may also gain access to different asset classes through a new 401(k).

Add an Asset Class – Every now and then, a new asset class comes along. If, after evaluating it, you find you want to add it to your portfolio, it's OK to do so. I do recommend you be very careful about performance chasing, however. It's easy to do, even for the “right reasons.”

Buy into a New Theory – You may come across some new investing research or theories that indicate a change in investing strategy. Examples from the past include the development of mutual funds, the development of index funds, the development of REITs, 3-Factor analysis into the benefits of small and value stock investing, or even momentum investing.

Last, and perhaps most importantly, once you develop your portfolio, you need to stay the course. This is much easier said than done.

Not only do you have to ward off the constant urge to tinker, but you need to avoid reacting to market ups and downs. It helps if you don't pay any attention to the financial news. Investment consistency is far more important than the particular asset allocation you choose (as long as it is something reasonable). Changing horses in mid-stream is a recipe for getting wet.

You can do this, and we can help. In fact, we're more than happy to help you. To explore thousands of more posts from WCI over the past decade, you can start here. WCI also has plenty of relationships with a number of high-quality, pre-vetted partners that can assist you with financial planning, retirement accounts, tax planning, and real estate investing.

Does this plan for building and managing a portfolio make sense to you? Or did you go about it a different way? Did you have success? Do you wish you could have taken this path instead?

[This updated post was originally published as a series in 2012.]

10 sätt att misslyckas eländigt på kontorspolitik

Förstå kostnader för husdjursvård:Insikter från husdjursägare

Idéer för en billig 17-årsfest

Interstate flyttbidrag för ett låginkomsthushåll

Stater med de sämsta kreditkortsvanorna

SmartAssets semesterutgiftsguide

Pharma och Healthcare aktier man bör satsa på

Var får man ett lån från en bank med säkerhet?