Att förstå hur din inkomst beskattas och hur skatteklasserna fungerar kommer att underlätta din skatteplanering och möjliggöra mer informerade, rimliga diskussioner om skattepolitiken. Nu, med inflationen tillbaka i det normala intervallet, låt oss ta en titt på de nya skatteklasserna och se hur du bäst kan planera för det nya året.

Här är vad du ska veta när 2025 försvinner och ett nytt år börjar.

För sammanhang, här är skatteklasserna för 2025, via IRS och Tax Foundation, för skatter som ska betalas i april 2026.

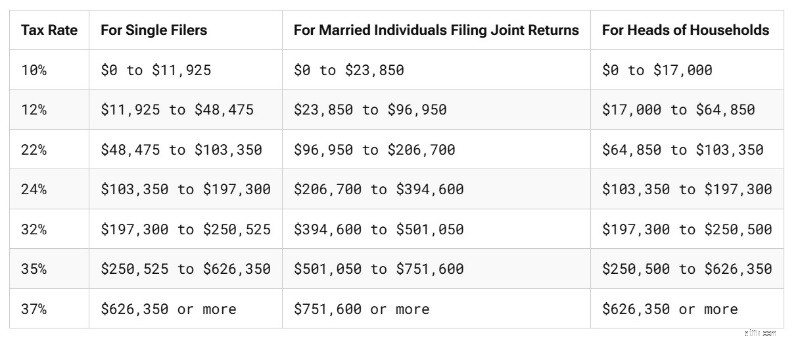

Så här ändras skatteklasserna för skatteåret 2026, via IRS, som kommer att förfalla i april 2027.

Standardavdraget har också höjts för 2026, även efter halvårsjusteringen som One Big Beautiful Bill Act gav 2025. Så här var standardavdraget före OBBBA 2025:

Så här var det för 2025 efter att OBBBA passerade:

Och här är vad standardavdraget blir för 2026 (att utnyttjas i april 2027):

Från 2022 till 2023 skedde en stor ökning av schablonavdraget, tack vare inflationen. De senaste tre åren var ökningarna dock mer blygsamma, liknande hur mycket gränserna för 2026 års pensionsavgifter ökade.

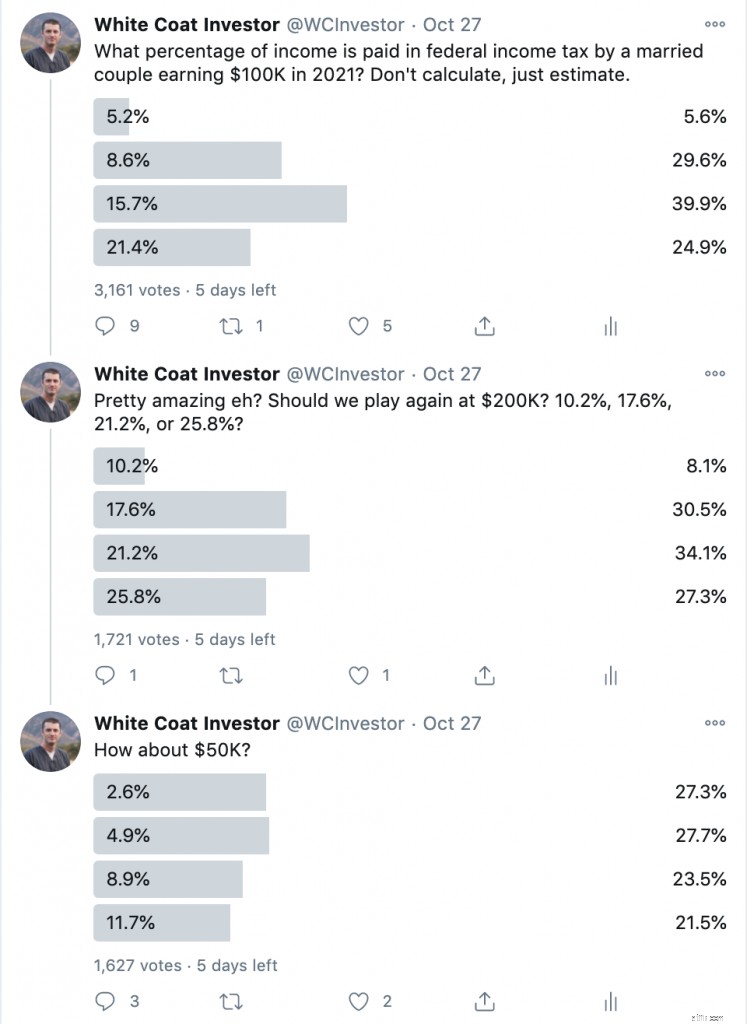

Ett av de mest intressanta fenomenen jag har lagt märke till genom åren är att de flesta människor faktiskt inte förstår hur skatteklasser fungerar, och de överskattar rutinmässigt hur mycket de betalar i skatt. Till exempel lade jag upp några Twitter-undersökningar för ett par år sedan där jag diskuterade skatteklasser. Ta en titt:

Tänk på att det här inte är åsiktsfrågor.

Dessa frågor har faktiskt korrekta svar som lätt kan beräknas och, ärligt talat, med tanke på hur långt från varandra svaren är från varandra, ganska lätt att uppskatta. Det är som att fråga:"Är Kina närmare Vietnam, Schweiz, Kuba eller Tonga?" Ändå fick bara 27–30 % av människorna rätt svar. En ren slumpmässig chans skulle tillåta 25% av dem att få det rätt. Men vad som är mer intressant är att 61–73 % av de tillfrågade överskattade skattetrycket.

Det finns några anledningar till att människor inte kan svara på de frågorna korrekt. Jag tror att jag vet varför.

Om du inte gör skillnaden mellan marginal och effektiv skattesats, fortsätt läsa. Kom ihåg att din marginalskattesats, eller skatteklass, är den takt med vilken din nästa intjänade dollar kommer att beskattas. Din effektiva skattesats är den totala betalda skatten dividerad med din totala inkomst. Din effektiva skattesats är alltid lägre än din marginalskattesats. Kanske illustreras detta bäst genom att visa hur man kommer fram till rätt svar på frågan.

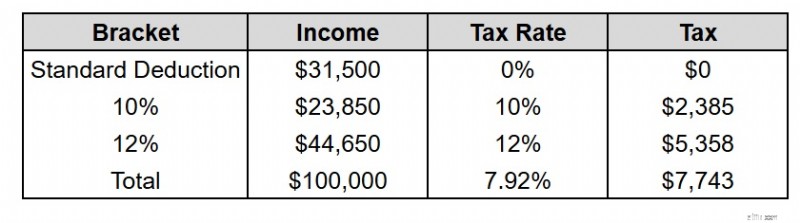

Om ett gift par tjänar 100 000 USD 2025 (för skatter som kommer att betalas i april 2026) och inte tar några avdrag förutom standardavdraget, hur mycket kommer de att betala i federal inkomstskatt?

Först drar de av standardavdraget på 31 500 $. Det ger 68 500 dollar kvar. De första $23,850 beskattas med 10%, vilket genererar $2,385 i skatt. Det ger 68 500 $ – 23 850 $ =44 650 $. Alla dessa $44 650 faller inom skatteklassen på 12 %, och därför beskattas allt med 12 %. 44 650 USD x 12 % =5 358 USD. 2 385 USD + 5 358 USD =7 743 USD. 7 743 USD/100 000 USD =7,74%.

Det finns två viktiga punkter här. Den första är att det finns en parentes på 0%. En del av dina inkomster beskattas inte alls. Det kan vara standardavdraget. Det kan vara specificerade avdrag. Det kan finnas vissa avdrag över gränsen. Vad som helst. Men allt du får avdrag för beskattas inte alls. Det är inom "0%-parentesen". Vissa kritiker på Twitter började lista alla dessa andra avdrag som kunde tas. Men alla dessa skulle ha sänkt skatten. Detta är i huvudsak den MAXIMUM skatt som betalas på den inkomsten, inte den lägsta. Så de flesta överskattade fortfarande skatten, även om jag använde den högsta möjliga skatten i den här situationen.

Det finns två viktiga punkter här. Den första är att det finns en parentes på 0%. En del av dina inkomster beskattas inte alls. Det kan vara standardavdraget. Det kan vara specificerade avdrag. Det kan finnas vissa avdrag över gränsen. Vad som helst. Men allt du får avdrag för beskattas inte alls. Det är inom "0%-parentesen". Vissa kritiker på Twitter började lista alla dessa andra avdrag som kunde tas. Men alla dessa skulle ha sänkt skatten. Detta är i huvudsak den MAXIMUM skatt som betalas på den inkomsten, inte den lägsta. Så de flesta överskattade fortfarande skatten, även om jag använde den högsta möjliga skatten i den här situationen.

Det andra är helt enkelt att att vara i 12%-klassen betyder inte att du betalar 12% i skatt. Du betalar bara skatt på pengarna i den parentesen. Du fyller i parentesen allt eftersom. Annars skulle du ha betalat 12 000 USD i skatt istället för 7 743 USD. Om du visste att någon som tjänade 100 000 USD var inom 12 % bör du veta att svaret på frågan MÅSTE vara mindre än 12 %. Det finns ingen som helst anledning att gissa en siffra högre än så.

Mer information här:

Du bör göra dina egna skatter minst en gång – så här gör jag min

Hur investeringar beskattas

De flesta är anställda. De beräknar faktiskt inte hur mycket skatt de är skyldiga, och de skickar den inte till IRS varje kvartal som företagare gör. Den dras bara ur deras lönecheck av deras arbetsgivare innan de får den. De nyare innehållstabellerna är mer exakta än de äldre, men de flesta anställda har fortfarande mer innehållna innehåll än de faktiskt är skyldiga. Det är därför de får dessa enorma skatteåterbäringar varje vår. Det är ett annat fenomen som jag tycker är intressant – hur bisarrt glada människor är att låna ut pengar räntefritt till sin regering. Men jag tror att det bidrar till tanken att folk tror att de betalar mycket mer i skatt än vad de gör.

Det finns också många människor som inte vet skillnaden mellan alla skatter vi betalar. Missförstå mig rätt:det finns många skatter. Det finns statliga och lokala inkomstskatter. Det finns löneskatter som socialförsäkringsskatt, Medicare-skatt, en av de två typerna av skatter för patientskydd och affordable Care Act (PPACA) och arbetslöshetsskatt. Det finns försäljningsskatter och fastighetsskatter och gasskatter och arvsskatter och fastighetsskatter. Jag antar att det inte borde vara någon överraskning att folk inte kan skilja dem åt. Flera av dessa är också undanhållna från sina lönecheckar (statliga och lokala inkomstskatter och löneskatter som socialförsäkringsskatter, Medicare-skatter och en av de två PPACA-skatterna). Faktum är att vissa av dessa löneskatter (och den andra PPACA-skatten) till och med dyker upp på deras federala inkomstdeklaration, vilket ytterligare förvirrar situationen.

De flesta människor betalar betydligt mer än 7,74% av en inkomst på $100 000 i skatt men inte i federal inkomstskatt. Den federala inkomstskatten är ganska progressiv (44% av människor betalar ingen federal inkomstskatt alls, medan andra har marginalskattesatser så höga som 37%). Det finns dock andra skatter som inte är progressiva. Min statliga inkomstskatt i Utah är en platt skatt, åtminstone när du kommer förbi avdragen. Medicare skatt är en schablonskatt - 2,9% på alla löneinkomster, hälften från arbetsgivaren och hälften från den anställde. Socialförsäkringsskatten är också platt - 12,4 % på alla löneinkomster, hälften från arbetsgivaren och hälften från den anställde (men bara upp till en inkomst på 176 100 USD 2025 och 184 500 USD 2026). Därefter går den till 0 % (åtminstone för den anställde), och blir därmed en regressiv skatt vid högre inkomster.

I alla fall kanske folk inte inser att de federala skatteklasserna bara gäller federal inkomstskatt.

Mer information här:

20 sätt att sänka din skattepliktiga inkomst för höginkomsttagare

3 stora skatteavdrag för läkare

Ännu värre, vissa människor antar bara att allt som tas ur deras lönecheck innan de får det är en skatt - inklusive deras pensionskontobidrag, deras andel av eventuella liv- eller sjukförsäkringspremier eller till och med domstolsbeordrat barnbidrag. Tyvärr, vissa av dessa är bra att betala, men de är inte skatter, än mindre federala inkomstskatter.

Det är viktigt att förstå hur våra skatter fungerar, särskilt den största för de flesta av oss - den federala inkomstskatten. Att veta hur de fungerar kommer att hjälpa dig att bättre hantera din egen ekonomi och att faktiskt ha intelligenta diskussioner med andra om regeringen och skattepolitiken.

Vad tycker du? Varför antar du att de flesta inte kunde svara på frågorna ovan korrekt? Varför är skattelagstiftningen så mystisk för amerikanska medborgare?

[Detta uppdaterade inlägg publicerades ursprungligen 2020.]

FBAR-rapporteringskrav för kryptovaluta

8 saker som fortfarande hamnar på grund av inflationen

Pensionering är så enkelt som 1-2-3

Hur lång tid tar banköverföringar?

Hur man budgeterar med oregelbunden inkomst

Vilka är för- och nackdelarna med blankningsaktier?

11 defensiva utdelningsaktier för att rida ut stormen

Framtida privatkapitalledare:Sanjay Zimmermann