En av de mer intressanta undersökningarna där ute för läkare som är intresserade av privatekonomi är den årliga Medscape Physician Net Worth and Debt Survey. Nu kan jag inte lova att den här undersökningen är vetenskapligt och statistiskt rigorös, men den handlar om allt som finns där ute om detta ämne.

En av frågorna de alltid ställer är "Vad är ditt nettovärde?" Många fokuserar på läkarlön, men nettoförmögenheten är det viktigaste mätverktyget inom privatekonomi. Nettovärde är "allt du äger minus allt du är skyldig." På tillgångssidan räknar du dina bankkonton, dina investeringar, dina pensionskonton, ditt hem, dina bilar, din praktik och dina saker. På skuldsidan räknar du alla dina skulder som studielån, kreditkort, billån, övningslån och bolån.

Lägg ihop allt och det är ditt nettovärde. Jag tror att det är en bra idé att beräkna ditt nettoförmögenhet en gång om året och jämföra det med var du var förra året och med dina ekonomiska mål. (Kom ihåg att privatekonomi och investeringar är en individuell sport, där man spelar mot sina egna mål och inte mot varandra.)

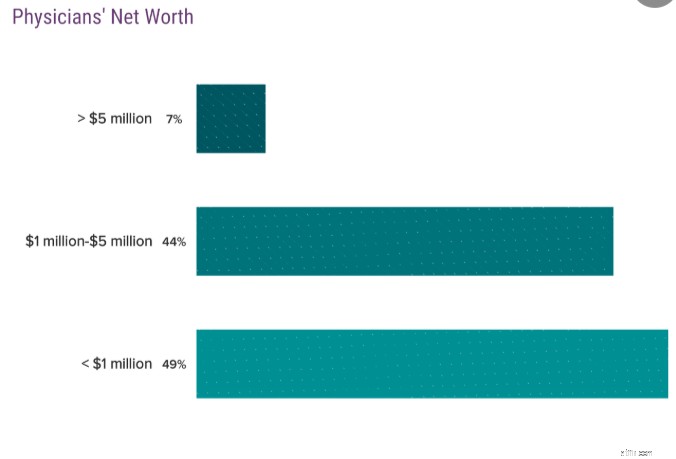

En miljonär är någon med ett nettovärde på 1 miljon dollar, inte en inkomst på 1 miljon dollar. Det är viktigt att veta skillnaden. Medscape-undersökningen berättar hur många läkare som är miljonärer. Ta en titt:

51 % av läkarna är miljonärer. Det är bra, antar jag. Jag menar, invånare är läkare men du förväntar dig inte att någon av dem är miljonärer, eller hur? Så naturligtvis kommer inte alla läkare att bli miljonärer.

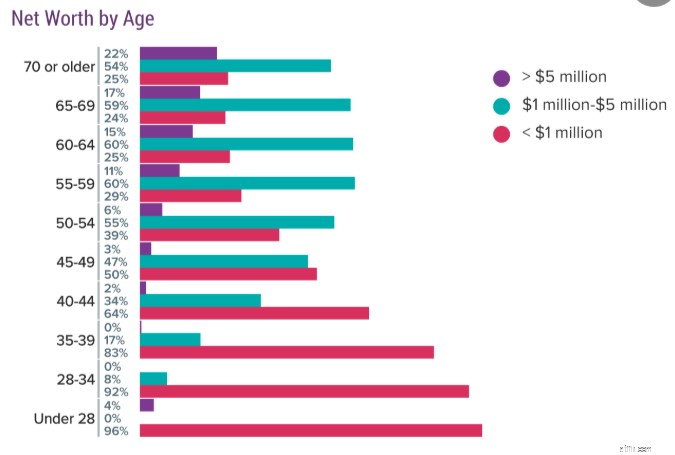

Uppgifterna blir riktigt intressanta när man börjar dela upp läkarna efter ålder. Här är 2019 års data:

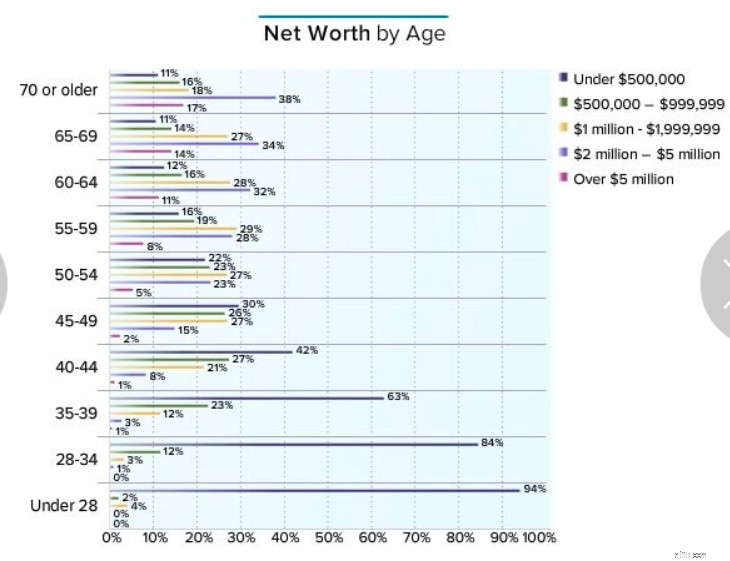

Jag föredrar faktiskt hur de brukade visa svaret på den här frågan, så här är data från 2016:

Uppgifterna är liknande, de brukade bara inkludera en kategori <$500K som jag tycker är intressant. De mest imponerande uppgifterna från detta diagram enligt min mening är från läkare i 60-årsåldern. 1/4 av dem är inte miljonärer och 11%-12% av dem är inte ens värda $500K. Kom ihåg att det inkluderar deras hus, bankkonton, bilar, grejer, investeringar ... allt. Det är en allvarlig tragedi att antagligen tjäna 20-30 år av lönecheckar på läkarenivå och ha mindre än 500 000 USD att visa upp. Men idag, låt oss gå igenom varje ålderskategori och diskutera läkarens miljonärer.

Jag har aldrig riktigt förstått de här dokumenten. Jag menar, jag började residence vid 28. Hur kommer det sig att 4% av läkarna redan är miljonärer vid den åldern? Jag kan bara komma på två förklaringar. För det första fick de ett seriöst arv eller för det andra är de gifta med en äldre, mycket rikare doktor. De flesta handlingar i den här kategorin har (och borde ha) ett negativt nettovärde! Uppgifterna för 2019 är särskilt konstiga i denna grupp. 4 % av dokumenten har $5 M+ men ingen har $1 M+? Låter som några skämtare som svarar på enkäten för mig.

De flesta läkare tillbringade åtminstone en del av denna period i utbildning, och kanske hela den. Om du var en icke-traditionell student hade du kanske inte varit utbildad vid 34. Visst skulle jag inte förvänta mig att se särskilt många läkarmiljonärer i denna kategori, åtminstone bland dem som tjänade pengarna för att bli det själva. Och det är vad uppgifterna visar. 8 % i den ena undersökningen och 4 % i den andra. Inte för mycket att säga här, men jag är uppmuntrad av 2016 års data som visar att 16 % av dokumenten har ett nettovärde på minst 500 000 USD.

Här är en kategori som ligger mig nära och varmt om hjärtat, sedan jag var 38 och Katie var 35 när vi blev miljonärer 7 år efter bosättning. Vi är fortfarande ganska ovanliga i det avseendet, men vi har åtminstone sällskap, ungefär 16-17 % av er. Vid det här laget är 39 % av läkarna värda minst 500 000 USD.

Här är kategorin vi är i nu. Låt oss vara ärliga. Det skulle vara MYCKET svårt för en läkare att vara värd 5 miljoner dollar i den här åldern enbart baserat på deras läkares inkomster. Till och med en läkare som kom ut från hemvisten vid 30, tjänade 500 000 USD/år, sparade 40 % av det varje år och tjänade 8 %/år på det skulle bara ha ett boägg på 4,8 miljoner USD vid 44 års ålder. De flesta av dem i denna kategori är förmodligen framgångsrika entreprenörer av något slag. Men många läkare blir miljonärer vid denna ålder, 30-36%. En majoritet (57 %) har nu ett nettovärde på 500 000 USD.

Fortfarande bara 2% i kategorin $5M+ här, men massor av miljonärer, 44-50%. 70 % är värda minst 500 000 USD och 17 % är nu mångmiljonärer.

Detta är den första åldern då du börjar se ett betydande antal förtidspensionärer. Jag menar, det kan finnas några i 40-årsåldern som The Physician on FIRE, men de flesta läkare som slutar arbeta före 50 blir hemmaföräldrar eller byter karriär, och slutar inte riktigt jobba helt. Du kan se varför 50+ är en så betydande ålder. Nu är majoriteten av läkarna, 55-61% miljonärer. Jag älskar det faktum att de senaste uppgifterna ser så mycket bättre ut. Det är en ökning med 6 % på bara 3 år. Hur mycket av det beror på inflation kontra bra marknadsavkastning kontra högre löner kontra ökad finansiell kunskap? Jag vet inte, men jag tar personligen åt mig äran för 1% av det! Om du inte redan är värd 500 000 USD när du är 54, ligger du efter dina kollegor. Över 3/4 av dina kamrater är rikare än du.

Många läkare går i pension i denna ålder. Det är fortfarande en förtidspension rent tekniskt, men inte ovanligt tidigt. 84 % är värda> 500 000 USD, 65–71 % är miljonärer, 36 % är multimiljonärer och 8–11 % är värda 5 miljoner USD+.

Nu går vi in i de traditionella pensionsåren. Jag tror att det är säkert att anta att många läkare går i pension med den nettoförmögenhet som visas i denna åldersgrupp. 88% har $500K+, 72-75% är miljonärer, 43% är multimiljonärer och 11% har $5M+. Den senaste siffran har inte visats under de senaste 3 åren, vilket är lite tråkigt.

Här är den sista hälften av 60-talet och denna period inkluderar den nuvarande genomsnittliga pensionsåldern för läkare på 65 (det är 63 för amerikaner i allmänhet). Förmodligen har några av personerna i den här kategorin redan varit pensionerade i 1-15 år vid det här laget, så det kanske inte är en stor överraskning att siffrorna inte skiljer sig riktigt från dem i början av 60-talet. 89 % med 500 000 USD, 74–75 % (faktiskt minskat från 2016 till 2019) miljonärer, 48 % multimiljonärer och 14–15 % med 5 miljoner USD+.

Jag tycker att dessa uppgifter är deprimerande. Jag menar, det här numret är inte bara deras boägg, det inkluderar ALLT, speciellt deras hus. Den genomsnittliga läkaren tjänar nuförtiden 275 000 USD och den stora majoriteten tjänar minst 150 000 USD. Men om du antar att dessa läkare har 500 000-1 miljoner dollar bundna i sitt hus och sånt, går 1/4 av läkarna i princip i pension på bara socialförsäkring och (med 4%-regeln) kommer en majoritet sannolikt att gå i pension med mindre än 80 000 dollar i inkomst utöver social trygghet.

Nu säger jag inte att du inte kan ha en bekväm pension på $100 000 eller så om året, men det verkar synd för mig med tanke på vad de flesta läkare borde ha. Jag menar, om du antar att en läkare kommer efter utbildningen och börjar spara vid 35 och arbetar till 65 års ålder och sparar 50 000 USD/år med 8 %, borde de ha 5,7 miljoner USD vid pensionering utöver sitt hus och sånt. Multiplicera med 4 % och lägg till 40 000 $ i social trygghet och det är 268 000 $ brutto. Även om du fattar några dåliga beslut på vägen och bara får hälften av det boägget, bör du fortfarande ha en pensionsinkomst på $154K. Mycket arbete kvar att göra här. Jag antar att jag inte kan sluta blogga än.

De rika blir rikare och de fattiga blir fattigare. Om du hade massor av tillgångar i 60-årsåldern har du förmodligen fler nu. Om du hade färre tillgångar i 60-årsåldern har du sannolikt mindre nu eftersom du spenderar dem snabbare än de växer. Det är inte nödvändigtvis dåligt (ingen av oss lever för evigt) men det är en intressant bit av data. Besättningen på mer än 5 miljoner dollar går upp från 17-22 %, men besättningen på mindre än 1 miljon dollar ökar också något.

Jag tror att den största lärdomen att dra av allt detta är att processen att bli rik inte är automatisk, inte ens för höginkomsttagare. Även om väldigt få av oss gick till läkarutbildningen för att försöka bli rika, skulle det vara oärligt om vi inte sa att de flesta av oss fortfarande förväntade oss att det skulle hända tack vare vår höga inkomst. Men vissa av oss bygger aldrig betydande rikedomar. Ibland beror detta på tragedi, men absolut inte de 25+ procenten av tiden som det händer.

Mycket av den tragedin, åtminstone den ekonomiska tragedin, kan i alla fall förhindras med saker som funktionshinder och livförsäkring. Mer sannolikt handlar historien bakom alla dessa pensionärer som inte är miljonärer för att spendera för mycket, brist på investeringsdisciplin, brist på någon form av sammanhängande finansiell plan och kanske en skilsmässa eller två. Gör planer nu för att säkerställa att du inte tillhör den kategorin när du går i pension.

Behöver du få en egen ekonomisk plan på plats? Kolla in kursen Fire Your Financial Advisor! Det är en steg-för-steg-guide för att skapa din egen väg till ekonomisk frihet. Ännu bättre, vi har separata spår för deltagare, boende och läkarstudenter. Prova det riskfritt idag!

Vad tycker du? Varför tror du att 11-12% av läkarna i 60-årsåldern inte är värda 500 000 $ och ¼ av dem är inte miljonärer? Vad kan göras för att hjälpa våra kamrater att bygga en trygg pensionering?

Vad är en solnedgångsklausul i en försäkring?

Börsen idag:Stora bokstäver vrålar trots usel arbetslöshetsdata

Sjukförsäkring och resor:Förstå täckning när du är borta

Hur får man ett lärarcertifikat

Hur man beräknar beta för ett kombinerat företag

Rollen för investeringsrådgivare för investeringsfonder

Vitvaror värda att investera i

Vad är en IPO Grey Market?