Även om jag tror att det är fullt möjligt att avsluta en grundutbildning skuldfri, blir det mindre och mindre troligt för läkare, tandläkare, advokater och andra höginkomsttagare hela tiden. Det här långa inlägget kommer att täcka allt du behöver veta om att hantera dessa irriterande studielån från program för förlåtelse av studielån till de bästa erbjudandena på refinansiering av studielån. Betrakta detta Studielån 101. Jag har delat in tjänsten efter utbildningsnivå, vilket förhoppningsvis gör att du kan hoppa till de delar som gäller dig. Må det här inlägget ge lite hopp till dem som kämpar under bördan av medicinska skolskulder.

Studielån är lån som ges till studenter för att betala för deras utbildning och tillhörande levnadskostnader. Som sådan anses det vara bedrägligt att skaffa eller använda dem för något annat ändamål. Till skillnad från ett bolån eller billån kan dessa lån inte utmätas. Ingen kommer för att göra en kraniotomi om du inte betalar. Men i utbyte mot det faktum har de två villkor som gör dem ganska betungande:

Låna inte mer pengar än du behöver till skolan. Vissa finansiellt biståndskontor kommer att rekommendera att ta ytterligare lån för att täcka levnadskostnaderna. Försök att ta ut det minsta belopp som behövs för att täcka dina levnadskostnader. Vissa kanske till och med lånar mer än de behöver för att leva en överdådig livsstil på sina lån. Det här är aldrig en bra idé. För att lära dig mer om hur man lever med studielån, kolla in The Right Way to Use Debt in Medical School.

De beslut du fattar med dina studielån kan lätt vara värda tiotals eller till och med hundratusentals dollar. Att hantera dem blir dock mer och mer komplicerat för varje år med snabbt föränderliga federala återbetalningsprogram. Jag rekommenderar att du använder det här inlägget som ett läromedel och guide men besöker en av våra rekommenderade studielånsrådgivare för att göra en plan för din unika situation. De kan dessa program utan och innan och är uppdaterade med den senaste informationen för att spara så mycket pengar som möjligt för dig.

Ansök om ett federalt studielån genom att fylla i det kostnadsfria formuläret för Federal Student Aid (FASFA). Dina resultat kommer att diktera ditt erbjudande om ekonomiskt stöd.

Innan du får studielån måste du få inträdesrådgivning för att säkerställa att du förstår skyldigheterna för återbetalning av lån och underteckna ett huvudskuldebrev, som är ett bindande kontrakt där du godkänner lånevillkoren. Kontakta skolans kontor för ekonomiskt stöd för ytterligare information.

Processen för att ansöka om ett privat studielån kan variera men de flesta privata låneansökningar är tillgängliga via deras webbplatser.

Både federala och privata studielån behandlas i allmänhet på samma sätt som alla andra avbetalningslån som ett bolån eller billån. Om du gör varje betalning i tid kan det bygga upp din kredithistorik och kan till och med öka din kreditvärdighet. Om du är försenad med betalningar eller standard på dina studielån kan din kreditvärdering ta en träff. Innan du någonsin är nära brottslighet eller försummelse, se till att du är registrerad i en lämplig inkomstdriven återbetalningsplan (IDR) för att säkerställa överkomliga betalningar.

Läkare med stora studielån som vill köpa ett hus kan ha svårt att säkra ett bolån på grund av deras höga skuldsättningsgrad. Ett alternativ att överväga är att använda en läkare hypotekslån (även känd som en läkare inteckning). Läkarhypotekslån är utlåningsprogram som ger särbehandling till höginkomsttagare med en hög studielåneskuld i förhållande till inkomst. Läkarinteckningar är också ofta tillgängliga för tandläkare, veterinärer, CRNA, PA, advokater, etc.

Mer information här:

Läkare Hypotekslån

Studielån är uppdelade i två huvudtyper—federala lån (även kallade direktlån) och Privata lån .

När du bestämmer dig för hur du ska låna till din utbildning, ta ut federal innan privat. Federala lån kan erbjuda lägre räntor initialt och har ett överflöd av federala skydd som privata studielån inte erbjuder. Privata lån erbjuder inte inkomstdriven återbetalning, förlåtelse av offentliga lån eller förlåtelse av IDR. Till skillnad från federala studielån, som alltid betalas ut vid dödsfall eller total invaliditet, är privata studielånspolicyer mindre standardiserade och varierar beroende på långivare.

Federala lån har generellt lägre räntor och har även särskilda inkomstbaserade betalningsplaner och förlåtelseplaner. Den allmänna regeln är att maximera vad du kan låna i de federala låneprogrammen innan du tar några privata lån.

Men vissa utländska medicinska skolor kvalificerar sig för federala lån och vissa gör det inte. Se till att konsultera den här listan på den här sidan innan du ansöker och registrerar dig på en utländsk medicinsk skola. Karibiska medicinska skolor är ökända för att inte kvalificera sig för federala lån, även om de med de högsta matchningsfrekvenserna (St. Georges, Saba, American University of the Caribbean, Ross) tenderar att kvalificera sig.

Federala studielån kan konsolideras. I den här processen samlas många lån ihop till ett lån och räntorna beräknas i genomsnitt och avrundas sedan uppåt till närmaste 1/8 av en punkt. Detta skiljer sig från refinansieringsprocessen (endast tillgängligt hos privata långivare) där räntan i allmänhet sänks.

Behörighetskraven inkluderar:

Subventionerade lån är lån som utbildningsavdelningen betalar räntan på för dig för grundutbildning. Låntagare som kvalificerar sig kommer att visa ett ekonomiskt behov och kommer inte att behöva betala upplupen ränta under skolan. Forskarutbildning och yrkesutbildning erbjuder inte längre subventionerade lån. Osubventionerade lån börjar löpa ränta i det ögonblick du får dem. PLUS-lån (grad eller förälder) är osubventionerade lån. Du kommer att vilja uttömma alla subventionerade alternativ innan du någonsin tar ett osubventionerat lån.

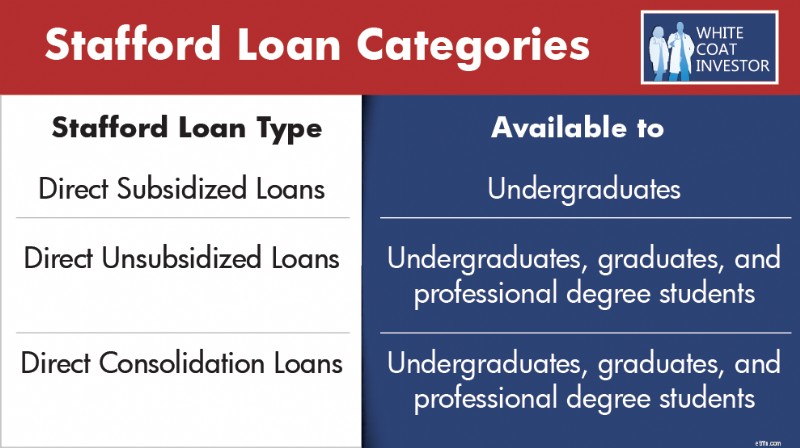

Stafford Loans är också kända som Direct Stafford Loans och kommer från William D. Ford Federal Direct Loan (Direct Loan) Program. Direct Stafford-lån är de vanligaste studielånen och utfärdas för närvarande för att täcka kostnaderna för högre utbildning.

Det finns tre kategorier av Stafford-lån:

Före konsolideringen är Stafford-lån berättigade till:

PLUS-lån, även känd som Grad PLUS-lån, kommer från direkt- och FFEL-låneprogrammen. Låntagare ges dessa lån efter att ha använt Stafford-lån för att täcka undervisningen. Grad PLUS-lån kommer att upphöra för dig som börjar låna till programmet efter den 30 juni 2026.

Innan konsolideringen är Direct PLUS-lån berättigade till :

Före konsolideringen är FFEL PLUS-lån berättigade till :

Efter konsolidering är FFEL PLUS-lån berättigade till:

Parent PLUS-lån utfärdas till föräldrar för att finansiera deras barns utbildning. De erbjuds för studenter, akademiker och yrkesstudenter. Tidigare fanns det ingen gräns för upplåning för föräldra PLUS-lån. OBBBA implementerade dock ett lånetak på 65 000 USD per barn, med upp till 20 000 USD per år.

Före konsolideringen är moderlån PLUS endast kvalificerade för:

Efter konsolidering är moderlån PLUS berättigade till:

Observera enligt OBBBA att förälder PLUS-lån måste konsolideras före 1 juli 2026 för att förbli kvalificerade för IDR-program. Detta betyder att du bör konsolidera dina förälder PLUS-lån i år ASAP om du vill vara berättigad till några IDR-planer. Lån som konsolideras eller lånas efter det datumet kommer för närvarande inte att vara berättigade till några IDR-planer. ICR-planen (Income-Contingent Payment) har historiskt sett varit den enda IDR-planen som är tillgänglig för moderlåntagare. Tidigare var låntagare ofta tvungna att navigera i den komplexa och krångliga dubbelkonsolideringsprocessen för att få tillgång till mer generösa IDR-planer. Nu, så länge som förälder PLUS-lånen har konsoliderats före 1 juli 2026, skulle de bli berättigade till den mer generösa inkomstbaserade återbetalningsplanen, efter att de har gjort en betalning i ICR-planen. Kryphålet i dubbelkonsolideringen är inte längre en faktor för moderlåntagare.

Före 2010 var programmet Family Federal Education Loans (FFEL) den huvudsakliga källan till federala studielån. Programmet avslutades 2010 och alla lån är nu utfärdade under programmet för direktlån som nämns ovan.

Före konsolideringen är FFEL-lån berättigade till:

Efter konsolidering är FFEL-lån berättigade till:

Federal Perkins Student Loan-programmet skapades för att ge pengar till college till studenter med ett särskilt ekonomiskt behov. Programmet avslutades den 30 september 2017 .

Perkins Loans är inte berättigade till ett antal federala program som inkomstdriven återbetalning (IDR) eller public service loan forgiveness (PSLF) förrän de har konsoliderats.

Efter konsolidering är Perkins-lån berättigade till:

De flesta federala studielån drabbar dig med låneavgifter när de betalas ut. Avgiften dras proportionellt från varje låneutbetalning du får när du är inskriven i skolan. Vilket innebär att pengarna du får kommer att vara mindre än det faktiska beloppet du lånar. OCH du är ansvarig för att betala tillbaka hela beloppet du lånade, inte bara beloppet du fick.

Tidigare användes privata studielån i allmänhet först efter att en låntagare nått de maximala federala lånegränserna, med Grad PLUS-lån som fyllde de flesta återstående finansieringsbehoven. För studenter som börjar låna hösten 2026 och därefter kommer Grad PLUS-lån inte längre att vara ett alternativ, vilket innebär att privatlån troligen kommer att användas mycket tidigare i upplåningsprocessen. Ett undantag kvarstår för studenter som går på vissa internationella medicinska skolor som INTE är berättigade till federala lån alls, där privata lån kan vara det enda alternativet.

Cosigners krävs inte när de tar privata studielån men kan hjälpa låntagare att säkra ett lån och få bättre villkor. Några kriterier för medundertecknare inkluderar:

Låt oss börja från början. Hur mycket ska man ta i studielån? Sanningen är att man inte behöver låna till grundskolan, och det tror jag att väldigt få borde göra. Det finns ett mycket brett spann i kostnaden för att gå på grundutbildningsinstitutioner, mycket bredare än spännvidden i den faktiska kvaliteten på utbildningen. Genom att ta några smarta beslut och arbeta hårt som grundutbildning kan de flesta av dem som så småningom blir läkare undvika att ha några skulder på grundutbildningen alls. Steg du kan och bör vidta för att avsluta din kandidatexamen skuldfritt inkluderar:

Om det slutar med att du lånar för din grundexamen, försök att bara ta på dig subventionerade skulder. På så sätt kommer inte intresset att öka under läkarutbildningen och residensen. Om du kommer att låna till läkarutbildningen, överväg att ta ett lån mot slutet av ditt sista år på grundutbildningen för det ändamålet. Inte bara kommer räntan att bli lägre (6,39 % mot 7,94 % för läsåret 2025-2026) utan de första 5 500 USD kommer också att subventioneras.

Mer information här:

Gå ut ur undergraden utan skuld!

Hur man kommer in på läkarskolan

Det bästa studielånet är det du aldrig tar. Det finns ett antal tekniker för att minska mängden skulder du tar på dig för skolan.

Federala studielån för läkar- och tandläkarstudenter har genomgått stora förändringar sedan One Big Beautiful Bill Act undertecknades i lag i juli 2025. Det federala grad PLUS-programmet kommer att tas bort för dem som börjar låna efter den 30 juni 2026. Under nästan två decennier har Grad PLUS-lån tillåtit doktorander och yrkesstudenter att låna upp till hela kostnaden för närvaro och utöver standardgränserna för direkt osubventionerad nivå. Nu kommer det alternativet inte längre att finnas för de som startar program hösten 2026 eller senare. Om du började låna före det datumet för ditt program kommer du att omfattas av de äldre lånereglerna.

Federal upplåning för forskarutbildning och yrkesutbildning (medicin/tandläkarskola) kommer att begränsas till direkta osubventionerade lån. Osubventionerad upplåning är begränsad till upp till 50 000 USD per år med en livstidsgräns på 200 000 USD för medicinsk eller tandläkarskola. Forskarskolan kommer att begränsas till $ 20 500 per år med en livstidsgräns på $ 100 000. Livstidsgränsen för all federal upplåning (undergrad/grad/professionell) är $257 500. Många studenter kommer att behöva titta på att komplettera kostnaderna för sin utbildning från institutionella och privata studielån med de lägre federala taket på plats.

Mer information här:

Ska jag gå med i militären för att betala för medicinsk skola?

Ekonomiska tips för pre-meds och medicinska studenter

Att få ett nettovärde på $0 som praktikant

Efter avslutad läkarutbildning är det bäst att dela upp studielånshanteringen i två kategorier—privatlån och federala lån .

Som en allmän regel kommer läkare att betala tillbaka sina privata studielån, så det är viktigt att minimera räntan som uppstår. Det bästa sättet att göra detta är att refinansiera dessa studielån så fort du kommer ut från läkarutbildningen. Det finns några företag som erbjuder "resident-program" där du kan sänka din ränta OCH njuta av en lägre betalning än du annars skulle behöva göra ($0-$100/månad). Även om den betalningen inte täcker räntan på lånet, kommer du att sluta betala mindre ränta totalt eftersom du kommer att ha sänkt räntan från 6%-10% till 3%-6%. Följande WCI-partner erbjuder särskilda refinansieringsprogram för studielån:

Laurel Road betalningar på 100 USD/månad

SoFi $100/månad betalningar

Splash $100/månad betalningar

Privata studielånslångivare erbjuder vanligtvis fyra huvudsakliga sätt att återbetala lån under uppehållstillstånd. Kom ihåg att även om vissa program låter dig skjuta upp betalningar i varierande grad medan du fortfarande går i skolan, kommer ränta fortfarande att uppstå från och med den dag du eller din skola får pengarna från lånet.

Betalningen börjar omedelbart från utbetalningen av lånet, även när du är inskriven i skolan. Detta är den lägsta kostnaden av de fyra betalningsalternativen som gör att du kan börja betala ner både kapitalbelopp och ränta från dag ett.

I det här programmet betalar du bara ränta när du är inskriven i skolan. Även om lånebeloppet inte kommer att betalas ner, kommer du att hålla jämna steg med räntebetalningarna och kommer inte att ha en större lånesaldo vid slutet av din skolgång.

Detta alternativ kräver att du gör en låg fast betalning när du är inskriven i skolan. Du kommer att ha ett större lånesaldo i slutet av din vistelse men kommer att göra framsteg mot att minska det totala skuldbeloppet.

Om du väljer att skjuta upp helt och hållet kommer du inte att behöva göra några betalningar som krävs under skolan – inklusive en 6 månaders respitperiod efter examen. Detta är det dyraste av de fyra betalningsalternativen.

Många federala studielåntagare registrerar sig för ett standard 10-årigt betalningsprogram för återbetalning av lån - betala av ditt lån i 120 fasta betalningar under 10 år. Dessa månatliga betalningar, baserade på lånebelopp och ränta, är mycket högre än vad en typisk låginkomsttagare med 6-siffrig skuld har råd med. Program för inkomstdriven återbetalning (IDR) är dock betalningsplaner som tillåter låntagare andra alternativ att betala tillbaka sina lån baserat på inkomst och familjestorlek.

IDR-program är mycket fördelaktiga för invånarna, som bokstavligen inte har råd att göra standardbetalningen på sina studielån. Med betalningar baserade på en procentandel av diskretionär inkomst kan det månatliga beloppet vara så lågt som 0 USD men är mer troligt i intervallet 100-400 USD. En gång per år måste du intyga inkomst (vanligtvis skicka in en skattedeklaration eller lönebesked) för att följa IDR-planer.

Dessutom är IDR-program kvalificerade återbetalningsprogram för federala program för förlåtelse av lån såsom Public Service Loan Forgiveness (PSLF) och långsiktig inkomstdriven återbetalningsförlåtelse.

En stor nackdel med vissa IDR-planer är oförmågan att täcka upplupen ränta. Med tanke på att ett studielån på 200 000 USD, 6 % samlar på sig 1 000 USD per månad i ränta, kommer IDR-betalningar vanligtvis inte ens i närheten av att täcka den upplupna räntan, vilket lämnar ett lån som kommer att fortsätta att växa i storlek under vistelsen. Senare kommer vi att introducera IDR-planen som heter Återbetalning Assistance Plan (RAP), som subventionerar ränta.

IDR-program lägger till en enorm mängd komplexitet till förvaltningen av federala studielån. Det är viktigt för en låntagare att förstå de tillgängliga alternativen för att hitta den mest prisvärda betalningen, med minsta möjliga upplupen ränta och den största nivån av förlåtelse. Den federala regeringen ändrar periodiskt inkomstdrivna återbetalningsplaner (IDR), senast genom OBBBA som undertecknades i lag i juli 2025.

Observera att du med något av IDR-programmen vill lämna in en skattedeklaration det sista året på läkarutbildningen även om du inte har inkomst. Detta gör att du kan ha mycket låga betalningar (~$0-$10) ditt första år i någon av IDR-planerna.

Income Contingent Payment eller ICR är egentligen mer av ett äldre program. Jag har sällan stött på en läkare som är inskriven i det här programmet. I ICR är betalningar 20% av din diskretionära inkomst. Den enda fördelen som ICR har jämfört med andra program är att den kan användas med Parent Plus-lån efter att de har konsoliderats. Såvida du inte har föräldralån kommer du sannolikt att hitta ett av de andra inkomstbaserade betalningsprogrammen (diskuteras nedan) som erbjuder bättre betalningsalternativ än ICR.

Obs , detta betalningsprogram kommer att sjunka sommaren 2028 på grund av OBBBA. Då måste du undersöka en annan IDR-plan. Om du är en förälderlåntagare som endast är berättigad till ICR-planen kan du göra en betalning i ICR-planen och sedan byta till det förmånligare IBR-programmet.

Kvalificering :Inga partiella ekonomiska svårigheter krävs och spelar ingen roll vilket datum dina lån först utfärdades.

Vem bör överväga :Föräldralåntagare

Inkomstbaserad återbetalning (IBR) var en ny och förbättrad ICR. Huvudfunktionerna är:

Kvalificering :Tidigare hade IBR-planen ett inkomstkrav som kallades Partial Financial Hardship. Denna regel fasades ut i och med att OBBBA gick bort. Låntagare kan registrera sig i IBR med vilken inkomst eller skuld som helst.

Gamla IBR gäller för låntagare som har minst ett utestående federalt studielån före den 1 juli 2014.

Nya IBR gäller för låntagare som antingen började låna federala studielån den 1 juli 2014 eller senare, eller som helt har återbetalat alla tidigare federala lån innan de tog ett nytt lån på eller efter det datumet.

Vem bör överväga :Låntagare med dubbla inkomster och de som går på lånförlåtelse. Men om du är kvalificerad för Old IBR, kanske du vill överväga att PAYE- eller RAP-planerna som diskuteras nedan har lägre månadsbetalningar.

Pay As You Earn var en ny och förbättrad IBR. Huvuddragen i PAYE inkluderar:

Obs , detta betalningsprogram kommer att sjunka sommaren 2028 på grund av OBBBA. Då måste du undersöka en annan IDR-plan.

Kvalificering :En partiell ekonomisk svårighet krävs. Så se till att du är registrerad i PAYE innan du blir en deltagare.

To qualify for PAYE, you must have taken out your first federal loan after September 30, 2007, and received a loan disbursement after September 30, 2011.

FFEL loans are not eligible for PAYE unless they are consolidated through a direct federal consolidation loan.

Who Should Consider :Dual-income borrowers and those going for loan forgiveness.

Learn more about partial financial hardship

Learn more about interest capitalization

The Repayment Assistance Plan (RAP) was created by OBBBA in July 2025. The plan is supposed to be available July 1, 2026. Here's the main features:

Eligibility: Any borrower with direct federal student loans.

Who Should Consider :Borrowers with student debt that exceeds their income and/or those considering loan forgiveness.

The Saving on a Valuable Education (SAVE) program was introduced in the summer of 2023 replacing the old Revised Pay As You Earn (REPAYE) Program. The program ultimately ended in December 2025, following the resolution of a long-standing lawsuit brought by the state of Missouri. That litigation, which began in the summer of 2024, placed approximately seven million SAVE borrowers into a processing forbearance. Initially, the forbearance paused both payments and interest accrual through August 2025; once interest resumed, many borrowers began evaluating alternative repayment options for their federal student loans. Eventually all those still in SAVE will be forced to select another IDR plan or be automatically moved.

Partial Financial Hardship (PFH) is an eligibility requirement under the Pay As You Earn Repayment (PAYE) plan. In order to qualify, your monthly payment in PAYE must be lower than the standard 10-year repayment plan. If your payment in PAYE is above the standard 10-year payment, you do not qualify for a PFH,

However, if you’ve enrolled in PAYE while you qualified for a PFH you can continue in the plan even if your income grows and would make you ineligible thereafter. This is very common when income jumps as trainees become attendings.

Resident income = $60K

Student loan debt = $300K

Interest rate = 7%

Household size = 1

Standard 10 year payment = PMT(7%/12,120,300000,0,0) =$3,483

PAYE monthly payment = $60K – $23,940 =$36,060 × 10% =$3,606 / 12 =$301

The payment cap is $3,483 for this borrower. The monthly payment in PAYE is below the standard 10 year payment and eligible for a partial financial hardship.

Attending income = $450K

Student loan debt = $300K

Interest rate = 7%

household size = 1

Standard 10 year payment = PMT(7%/12,120,300000,0,0) =$3,483

PAYE monthly payment = $450K – $23,940 =$426,060 × 10% =$42,606 / 12 =$3,551

The monthly payment in PAYE has passed the standard 10 year payment due to the large increase in income as attending. Since the monthly payments are higher than the standard 10 year payment this borrower no longer qualifies for a partial financial hardship. They are no longer able to enroll into PAYE.

However, if the borrower enrolled in PAYE as a resident or before income has jumped, they are able to stay in the program as long as they don’t switch repayment plans.

Attending income = $441,900

Student loan debt = $300K

Interest rate = 7%

household size = 1

Standard 10 year payment = PMT(7%/12,120,300000,0,0) =$3,483

PAYE monthly payment = $441,900 – $23,940 =$417,960 × 10% =$41,796 / 12 =$3,483

The breakpoint is reached when your payment in PAYE equals the Standard 10 year payment.

Interest capitalization occurs when unpaid interest is added to the principal amount of your federal student loans. This increases the principal balance on the loan. The interest rate is now charged on that higher principal balance increasing the overall cost of the loan.

Principal balance = $200K

Accrued interest = $50K

Total balance = $250K

Interest rate = 7%

Annual interest charge = $200K × 7% =$14K

Principal Balance = $250K

Accrued Interest = $0

Total Balance = $250K

Interest Rate = 7%

Annual interest charge = $250K × 7% =$17.5K

After the accrued interest of $50K capitalizes the annual interest charge will increase by $3.5K

Interest capitalization can be inevitable, but should be avoided when possible. Here's when this happens:

In addition to the more well-known Public Service Loan Forgiveness (PSLF) program, several of the IDR programs have their own forgiveness programs. Remember none of these federal programs have anything to do with private or refinanced loans.

Mer information här:

How to Receive Student Loan Forgiveness

The IBR forgiveness program requires 20 to 25 years of payments, but you may make them while working for any employer or not working at all. New IBR is over 20 years and Old IBR is 25 years. There are two issues with this forgiveness program.

First, most physicians will have paid off their loans completely in less than 20/25 years because after they finish training, their payments will be equal to those under the standard 10-year repayment program. Perhaps that would not be the case for a very poorly paid physician with a very high student loan burden (3,4,5x their income), but for most, there just won't be anything left to forgive.

Second, the forgiveness is taxable, and after 20/25 years, the “tax bomb” could grow to as much or more than the original debt, at least on a nominal (non-inflation adjusted) basis.

PAYE offers forgiveness after just 20 years. However, it is still fully taxable at your ordinary income tax rate in the year you receive forgiveness. PAYE is being phased out in summer 2028, so if you are hitting forgiveness after that date you need to look at IBR or RAP as an alternative. And depending on when you started borrowing, you could end up with more years of payment and a higher monthly payment.

RAP has a generous interest subsidy but is the longest IDR forgiveness track at 30 years. RAP would likely have a lower loan balance leftover for the tax bomb versus PAYE and IBR, but is really only going to work out if you have massive loans as compared to your income. And, do you really want to carry your loans around until you reach your 60s?

Staying up to date on IDR forgiveness can be tough, especially since the timeline can span decades. Temporarily, there was a tracker on studentaid.gov, but the Department of Education took it down. Rather than relying on back of the envelope math, here's a hack that can show you an estimated payment count on your IDR plan.

Public Service Loan Forgiveness is the granddaddy of the federal forgiveness programs and the only one most doctors should be looking at. Not only does it offer tax-free forgiveness, but it also offers it after just 10 years of payments. If you make a bunch of tiny IBR, PAYE, or RAP payments during your training, you may only have to make 3-7 years of “full” payments as an attending before having the rest forgiven. There is a catch, however. You have to be directly employed full-time by a non-profit (501(c)(3)) while making all of those payments in an eligible payment program—or they don't count. You also have to make sure you can prove you made all of those payments since the federal student loan servicing companies have a nasty habit of not being able to count payments accurately.

Mer information här:

Public Service Loan Forgiveness

Dave Ramsey's Bad Advice About PSLF

Many residents are tempted to put their student loans into deferment or forbearance during residency and/or fellowship. This is almost always a mistake. Nothing makes me cry more than to run into a doctor who should only be 2-3 years away from receiving PSLF who had their loans in forbearance during a lengthy training period. I hate breaking the news to them that they've basically thrown away a benefit worth hundreds of thousands of after-tax dollars. It's like working for a year or two as a doctor without being paid at all. Deferment is slightly better than forbearance for some people, but they are both very similar for most high-income professionals with loans—you make no payments but the debt continues to grow, sometimes very quickly.

Deferments are granted in six-month increments by your loan servicer and subsidized loans don't accrue interest. Unsubsidized loans both accrue and capitalize interest. There are several reasons you can get a deferment, but the main one most residents would use is economic hardship, which is limited to just three years. Other reasons include active-duty military, unemployment, and going back to school.

With forbearance, interest accrues on both subsidized and unsubsidized loans. Just think of it as a 12-month pause on payments. For most medical students, it is no less attractive than deferment and it is easier to get. There are two types of forbearance.

I tell you about these two programs and give you these links because people wonder about them, not because I think people should actually use them. If you are seriously considering deferment or forbearance, you would almost surely be better off with an IDR plan. Not only would your payments count toward possible forgiveness down the road, but they may be as low as $0 a month anyway. In RAP, if your payments don't cover all the interest, all of that interest is forgiven by the government and is NOT added back on to the loan amount.

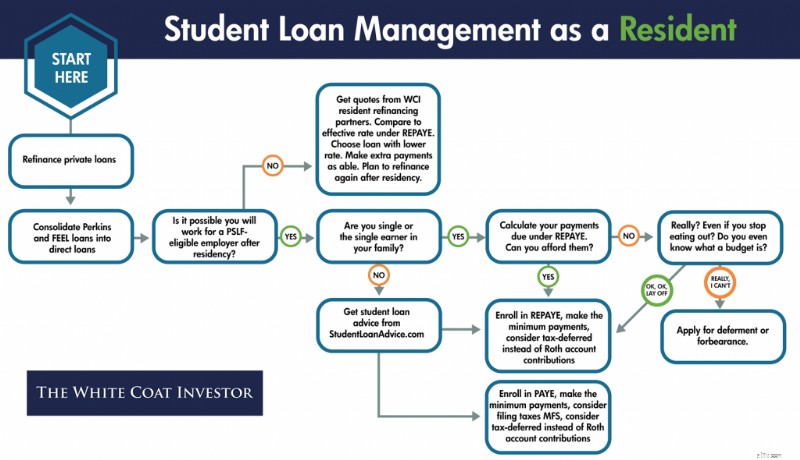

Let's summarize what to do with your student loans if you are a resident. The sooner you know if you are going for PSLF, the easier your decisions become. If you are single, or the sole earner in a married couple, it can also be very easy. But many people would benefit from getting formal advice from a specialist in student loan management. If you are married to another earner and one or both of you is going for PSLF, consider shelling out $400-$700 one-time fee as an intern to get advice. It could save you tens, or even hundreds of thousands of dollars. It is relatively easy for them to identify the red flags that indicate you're doing things wrong and they can help you run the numbers to make the difficult student loan management decisions that involve choosing an IDR program, choosing how to file your taxes, and even choosing whether to use a traditional or Roth IRA or 401(k).

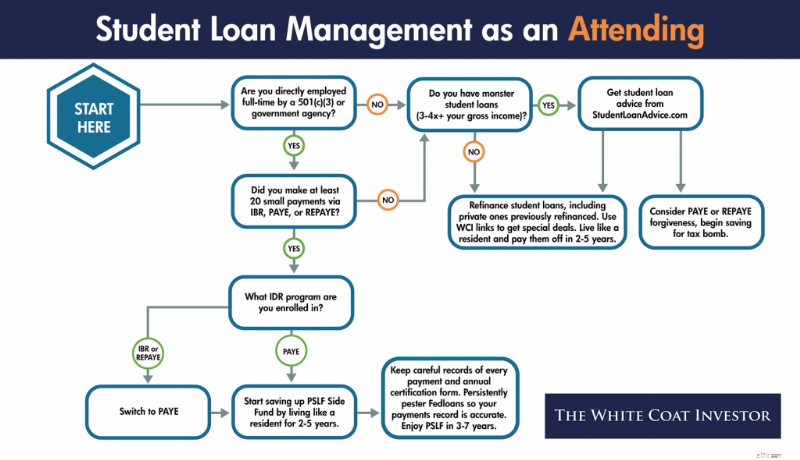

In contrast to residency, where student loan management can be very complicated, involving your taxes and even your retirement account contributions, management as an attending is generally very simple.

Your private loans, which you probably should have refinanced in residency, can be refinanced again and again as long as you can get a lower rate (and you usually can as a new attending). Obviously, refinancing doesn't actually make them go away, but it helps make more of your monthly payments go toward principal instead of interest. The way you make them go away is by living like a resident and dumping a huge sum on them every month. Even half a million in student loans doesn't last long against a five-figure monthly payment assault.

Regarding your direct federal loans, you need to finalize your decision of whether to go for PSLF or not. This is usually relatively easy. If you can answer BOTH of the following questions positively, you should go for PSLF:

If you cannot answer both of those questions positively, refinance your student loans and live like a resident for 2-5 years until they are gone.

Mer information här:

10 Reasons to Pay Off Your Student Loans Quickly

How Fast Can You Get Out of Debt?

The X Factor

What Does Live Like a Resident Really Mean?

Here are the best deals on student loan refinancing I've managed to negotiate with the top student loan refinancing lenders:

The secret to refinancing your student loans is to do it early and often. If you ask your fellow White Coat Investors for their regrets, many say they wish they had done it earlier because it was much easier than they thought. While it may appear intimidating at first, most of the companies will give you an accurate estimate of the rate you will eventually receive in 2 minutes online. You'll need to gather and submit some paperwork, but it's mostly all the same for all of the companies. So once you gather it and submit it to one, it is very easy to submit it to 2 or 3 more (or even all of them). Then just take the one that offers the lowest rate.

The rates offered to you will depend on your credit score, your debt-to-income ratio, and your desired loan terms. Unlike the federal government, which loaned you money just for getting into school, these private companies actually want to make a profit. They only want to loan money to people they think will be able to pay the money back.

The best way to get the lowest rate is to accept a 5-year term and a variable rate. If you are willing to live like a resident for 2-5 years after residency and pay off your loans quickly, these terms should be acceptable to you. While there is some legitimate fear of rising rates with a variable rate loan, the truth is that rates have to rise dramatically and/or early in the term in order for you to come out behind with a variable rate loan. If you can afford the worst-case scenario, I would at least consider a variable rate loan, and run the math under various interest rate scenarios.

Think of a fixed-rate loan as a variable rate loan plus an interest rate insurance policy. Since you should only buy insurance against financial catastrophes, someone planning to throw $10K a month at their loans every month for 2 years should not pay extra for a fixed rate. Just having a little more of your payment go to interest instead of principal for a few months is not a catastrophe. Even if rates rise early and dramatically, it will likely only delay paying the loan off by a month or two for someone truly committed to getting rid of them.

Some doctors fear refinancing because they are worried about what will happen to them if their income drops, if they die, or if they become disabled. This is a good reason to avoid putting a co-signer on your loans, but if you read the fine print you will see that most private companies have some accommodations for these situations. Often they will give you up to a year without payments in difficult situations (although the interest will continue to build). Loans are also often forgiven at death and sometimes even for disability. Be sure to read the fine print before signing on the bottom line so you know what to expect if any of these unlikely situations happen to you. Even if the company does NOT offer a death or disability plan, realize that purchasing enough term life insurance or disability insurance to cover the loans or its payments is likely cheaper than paying the extra interest in the government programs!

A lot of people get confused about loan consolidation, and in fact, use the term consolidating when they mean refinancing.

Consolidating generally means taking a bunch of loans and making one loan out of them. While that may increase the convenience of management, it does not actually reduce the interest rate. In fact, it may increase it. With federal loans, the weighted average of your loans is taken and rounded UP to the nearest 1/8th of a percentage point. You can consolidate your loans with the federal government, but to refinance them you must go to a private company and lose the benefits of federal loans such as the income-driven repayment programs and the forgiveness programs.

So why would anyone consolidate their loans if it increases your interest paid? Aside from the benefit of only having one loan to manage, the main reason is that you can turn some loans that were NOT eligible for IDR plans and PSLF into loans that are. The classic examples are Federal Family Education Loans (FFEL) and Perkins loans. By themselves, they are not eligible for those programs, but if consolidated into a direct loan, they become eligible. If you fall in this situation and want to use the IDR or PSLF programs, consolidate here.

Another reason to consolidate your loans is when you’re fresh out of med school and enrolling in IDR. Consolidation would allow you to opt-out of your grace period and begin making payments 3-4 months earlier. However, it can be a huge mistake for those who’ve been in training for a couple of years or attendings. Payment history is completely wiped out when you complete a direct federal consolidation—meaning those 3 years you’ve done to PSLF would be gone and you’d be starting over. I can’t tell you how many emails I’ve received from docs who’ve done this and were just a few years out from PSLF. Only to have the rug pulled out from them.

Things are a little more complicated for attendings who wish to go for Public Service Loan Forgiveness. These are generally academicians, or at least people who are willing to be academicians for a few years at the beginning of their careers. However, working for the military or the Veterans Administration or other government agencies can also count. There are also a few non-profits out there who directly employ their docs who should qualify for PSLF. Often these jobs pay less than a private practice job, so you need to take into account that sometimes you would be better off with a better paying job and paying off your loans, then going for forgiveness.

The big downside of going for PSLF is that you cannot refinance your loans. Only direct federal loans can be forgiven. So in the event that legislative or regulatory risk rears its ugly head, changing the program, or that you simply change your career goals such that you no longer qualify for it, you will end up paying more interest than you otherwise would have. But for those who stand to get tens of thousands forgiven, I think it is worth running those risks.

In order to maximize how much is forgiven under PSLF, you want to make as many tiny loan payments as possible. That means getting started as soon as possible, and that may be even earlier than you think. The more time you spend in training, the more you stand to have forgiven. If you spend 5 years in a surgery residency, then do a one-year burn fellowship and a one-year trauma fellowship, you may only make three years of “full” attending-size payments, leaving the vast majority of your debt to be forgiven, tax-free.

When going for PSLF, you must continue to make payments in an eligible program. For up to a year after leaving residency, those might still be relatively small payments, further increasing the amount eligible to be forgiven. But eventually, as an attending, you'll be making “real” four-figure payments toward your loans. At this point, IBR or PAYE might be the best program to be in because of the cap on the payments at the standard 10-year repayment program amount. That means if you were using RAP during residency and/or fellowship, you might want to switch to PAYE/IBR. Mortgage-sized student loan payments will start quickly as you juggle several competing financial priorities:

However, it is probably worth it. Of course, if you were in a situation in residency where you weren't going to qualify for a significant RAP subsidy anyway (usually due to a high-earning spouse), you should just use PAYE (or IBR if ineligible for PAYE) instead of RAP all the way through. But remember, under RAP, you could file under Married Filing Separately to avoid having to use the income of your high-earning spouse.

Another major complaint of those going for PSLF is that the student loan servicing companies such as MOHELA provide terrible service. Make sure you stay on top of everything. Not only do you need to be an expert at the requirements of the PSLF program (which of your loans qualify, which repayment programs have payments that qualify toward the 120 required monthly payments, and working full-time for a 501(c)(3)), but you must keep track of all the paperwork, including evidence of every single payment AND a copy of your annual certification forms. The certification is now done electronically (highly recommend over the paper form) and tracked through the studentaid.gov dashboard. Remember, you could end up going to court with the government in order to receive your promised forgiveness. Make sure you have the evidence you need.

In addition, you cannot just assume you will receive forgiveness. Not only could the program change and you not be grandfathered in, but your employment plans may simply change. Going for PSLF does NOT excuse you from living like a resident for 2-5 years out of residency. However, instead of sending those big 4-5 figure payments to your federal loan servicer, you need to send them to yourself. To your investment accounts, to be specific, creating a “PSLF Side Fund.” This way, even if PSLF doesn't happen for you, you're not behind the eight ball.

Hopefully by living like a resident you've been able to max out your retirement accounts AND save this side fund up in a taxable account, and you can simply liquidate the taxable account and use the proceeds to pay off the loans. But even if most of that savings ends up in retirement accounts and you can't (or don't want) to immediately eliminate the loans at that point, at least your net worth will be where it should be.

Let's summarize what to do with your student loans as an attending. Private loans should be refinanced whenever possible and paid off quickly by living like a resident. Federal loans should also be refinanced and paid off quickly unless you are directly employed by a 501(c)(3) AND made a lot of tiny payments during your training.

Remember that SAVE has been eliminated

If you die or are disabled, what happens with your private loans will be dictated by the terms on their promissory notes. Worst case scenario, if you die they are assessed against your estate. Your parents or siblings etc are never responsible for your loans, but your heirs could be indirectly.

In the event of death, your federal loans are discharged. With Parent Plus loans, the loans are discharged if the student OR the borrower dies.

In the event of permanent disability, federal loans are also forgiven. In a temporary disability, however, you may be limited to use of the IDR programs, deferment, or forbearance.

Student loans generally survive bankruptcy, meaning you cannot wipe them out simply by declaring bankruptcy. However, if you can prove undue hardship, you may be able to have them discharged. Defining undue hardship is going to be up to the judge, but I can assure you that if you qualify for it, you're going to be in a terrible place financially either way.

Depending on what happens to your loans at death and disability, consider carrying a little extra term life and disability insurance coverage to make up for it.

In the event of school closure you may be able to have your loans discharged. This tends to come up more in for-profit institutions, but it’s very rare.

In the event of the school falsely certifying your eligibility to receive a loan, you may be eligible for loan discharge. But this is very complex and unusual.

Some people with low-interest rate student loans wonder if they should really pay their loans off rather than invest. While it is intuitively attractive to borrow at a low rate and earn at a higher rate, this decision often ignores two factors.

The first is that most people simply don't invest the difference. Behaviorally, it is more difficult to maintain focus on building wealth once you have decided to make minimum payments and end up spending the money instead of investing.

The second is that an investment that provides a rate of return higher than the guaranteed return available by paying off your loans usually involves significant risk of loss. However, if you would like to carry your loans a little longer in order to invest inside retirement accounts, I think that's okay. But I would still plan to have them paid off within five years of finishing training. The financial muscles you develop paying off your loans quickly are the same ones you will use to build wealth toward financial independence afterward. I do not recall ever meeting a physician who regretted paying off their student loan quickly. In fact, most express a feeling of massive relief such as this email I received a few days ago from a two doctor couple who paid off over $700,000 in student loans in 16 months:

This student debt problem is so huge and overwhelming. I had many poor nights of sleep during training fretting about, “How do we pay off this 3/4 million dollar debt?” I feel now an immense stress has been lifted. We can now go forward and make some real decisions about how we want to live out the rest of our lives.

You can slay the student loan dragon. Sit down and get started today. Figure out where you stand; list out your loans by amount owed, payment, and interest rate and add up the total. Then start working on a plan to handle them. You can do it, the entire White Coat Investor Community is rooting for you!

Mer information här:

Pay Off Debt or Invest?

What's Your Investment-to-Debt Ratio?

Student loans and the many programs and options are challenging to navigate. If you need help, look to StudentLoanAdvice.com, a WCI company that helps the average client save $160,000 in loans! Check it out today!

Vad tycker du? What other information belongs in the ultimate guide to managing physician student loans? Have you paid off your loans? What other advice do you have about them for your fellow White Coat Investors?

6 fåniga råd om pengar som kommer att göra dig fattigare

10 sätt att spara pengar på att flytta och minimera huvudvärken

CapitalVia Global Research förklarar:Varför investeringsrådgivning är viktig?

Hur man reparerar golfvagnsbatterier

Ventures Platform tillkännager första stängningen av sin panafrikanska fond på 40 miljoner dollar

Hur man köper mark som ägs av regeringen

Kidnappning av Nancy Guthrie:Spårning av Bitcoin-lösen och brottslingar

Finanserna för avtal om gemensam vårdnad:10 saker du måste veta