Varje år möter nästan 200 miljoner människor en av de mest utmanande matematiska algoritmerna inom all privatekonomi, då vi tvingas delta i den terminologirika och konceptbelastade hinderbanan som vi kallar öppen registrering. Under denna unikt bisarra årliga ritual ber våra personalavdelningar oss (tvinga oss?) att navigera i Bermudatriangeln i det amerikanska sjukvårdssystemet, USA:s skattelagstiftning och våra personliga ekonomiska planeringsmål.

Ingenstans i den öppna registreringsprocessen står vi inför ett mer komplicerat beslut än om vi ska registrera oss för en High Deductible Health Plan (HDHP) och bidra till det kompletterande hälsosparkontot (HSA) eller att välja den mer välbekanta icke-HDHP och bidra till dess följeslagare Flexible Spending Account (FSA).

En välkänd och högt ansedd finansiell rådgivare tillfrågades nyligen hur mycket han skulle ta ut för att göra den här analysen som en fristående tjänst varje år, och han sa:"10 000 USD, och ingen av oss skulle förmodligen få något för pengarna."

Det kan låta löjligt, men efter att ha vadat igenom detta för mig själv och med kunder förstår jag känslan. Jag har hört komplexiteten i detta val beskrivet som tredimensionellt schack, vilket stämmer överens med min personliga erfarenhet av min familj som har ett barn med särskilda behov och för mina kunder i stort som kämpar för att förstå de otaliga variablerna som ingår i detta beslut.

Mitt mål idag är att dela med mig av min inställning till detta årliga kalkylprov i hopp om att göra beslutet lite mindre komplicerat för några av er.

Innan jag börjar med en nördig matematikbaserad analys, låt mig först ge några icke-numeriska överväganden och observationer.

Jag närmar mig frågan:"Är en HSA rätt för mig nästa år?" med en sexdelad matematisk analys.

Om icke-HDHP är 10 000 USD per år och HDHP är 6 000 USD, är det en skillnad på 4 000 USD före skatt. Med en marginalskattesats på 40 % är skillnaden efter skatt 2 400 USD i sparade premier. Detta belyser punkten att det är viktigt att känna till dina premier. En HDHP bör ha lägre premier eftersom du betalar mer kostnader i förväg (därför sparar försäkringsbolaget pengar). Det är dock inte alltid fallet, och ibland är HDHP-premierna oförklarligt höga – vilket betyder att det är mindre sannolikt att matematiken kommer ut till din fördel.

Förutsatt att premierna på HDHP är lägre, uppmuntras arbetsgivaren att låta anställda välja HDHP eftersom de sparar pengar på den del av premierna de betalar för dig. Det är alltså vanligt att se arbetsgivare lämna bidrag till HSA för att locka anställda att använda det. Det här är "gratispengar", precis som en 401(k)-match som funktionellt höjer ens ersättning. Jag ser ofta $500-$2,500 läggas in årligen av en arbetsgivare. För vårt exempel, låt oss säga att arbetsgivaren sätter in $1 500.

Gränsen 2025 för en familj är $8 550, vilket inkluderar arbetsgivaravgifter. [2025 — besök vår sida med årliga siffror för att få de mest uppdaterade siffrorna.] I vårt exempel lämnar det 7 050 USD för familjen att bidra med och dra av med sin marginalskatt på 40 %. Detta sparar familjen $2 820 i skatt.

HSA- och FSA-avgifter är inte bara befriade från inkomstskatt utan också från löneskatter om bidrag görs via löneinnehåll och inte "manuellt".

Eftersom HSA-bidragsgränsen (8 550 USD) är större än FSA-bidragsgränsen (3 300 USD), är det (8 550 USD – 3 300 USD =5 250 USD) 5 250 USD x 7,65 % =402 USD ytterligare besparingar till förmån för HDHP*.

[FÖRFATTARES NOTERA:*S-Corp aktieägare med 2 % eller mer ägande är inte befriade från FICA-skatter för HSA-bidrag. Det verkar dock finnas en lösning som diskuterats av WCI Forum-användarens guru spiritrider.]

Lägg nu ihop Delarna A, B, C och D för att få ett ($2 400 + $1 500 + $ 2 820 + 402) =$7 122 "försprång" för HDHP/HSA. Det är ett jävla försprång, och det är viktigt att komma ihåg detta när du känner dig frustrerad över att barnläkarens kontor betalar hela 400 USD-notan för att ha tagit in barnet med halsfluss under din HDHP istället för 30 USD som medbetalning för icke-HDHP.

Men analysen är inte klar än. Vilka är våra kostnader med potentiellt högre självrisker på HDHP eller missade möjligheter utan FSA-bidrag?

Du måste ta reda på skillnaden mellan den icke-HDHP-familjens självrisk (eller max. max, beroende på vad du föredrar att jämföra baserat på beräknad sjukvårdsanvändning) och HDHP-familjens självrisk. Om icke-HDHP har en självrisk på 1 000 USD jämfört med 3 000 USD på HDHP, är det 2 000 USD till förmån för icke-HDHP.

I vårt exempel för 2025 med en FSA-gräns på 3 300 USD och en marginalskatt på 40 %, är svaret 1 320 USD.

Det betyder att vår nettoskillnad är 7 122 USD – 2 000 USD – 1 320 USD =3 802 USD till förmån för HDHP/HSA i det här exemplet.

Detta är ofta vad jag ser när jag gör dessa utvärderingar och varför jag inte håller med om påståendet jag hör ofta att "om du är kroniskt sjuk och kontinuerligt överskrider egenavgiften för en HDHP, är valet uppenbart. Du anmäler dig inte till HDHP." Det är absolut inte sant för många av mitt folk. Jag har flera klienter med en kronisk sjukdom (d.v.s. MS) som har riktigt dyra mediciner som gör att de når sin självrisk och max ur fickan under det första kvartalet varje år. Men de använder fortfarande en HDHP/HSA eftersom den här nätmatematiken visar att det är rätt val.

Mer information här:

Till CFP eller inte till CFP?

Socialförsäkringen försvinner inte (men du kanske måste justera dina planer)

Analysen ovan är användbar för att förstå det allmänna värdet av en HSA kontra en icke-HSA under ett givet år, men det specifika värdet kan verkligen förstås först i efterhand när vi vet hur mycket våra sjukvårdsutgifter var för året.

Beroende på detaljerna i din hälsoplan, din inkomst, dina skattesatser och dina utgifter, kan du upptäcka att en HDHP bara är "värt det" på vissa nivåer av sjukvårdskostnader.

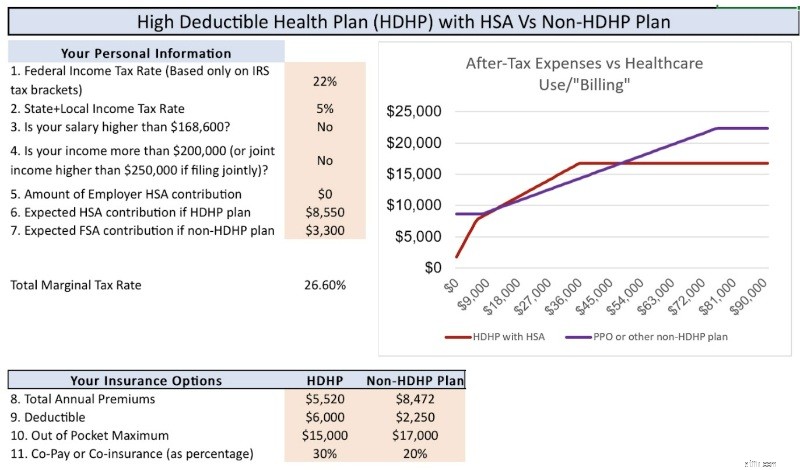

Titta till exempel på diagrammet nedan som representerar vår familjs specifika situation för 2025. X-axeln representerar hur mycket sjukvård vi faktureras och Y-axeln representerar våra totala kostnader efter skatt. Du kan se att vid lägre utgifter för sjukvård (upp till ~8 000 $) och vid höga utgifter för sjukvård (över ~50 000 $) "vinner" HDHP. Dessutom, för måttliga utgifter (~8 000-$ 18 000), är planerna bundna. Som diskuteras i nästa avsnitt av inlägget, går oavgjort till HDHP/HSA på grund av kraften i skattefri tillväxt och skattefria uttag.

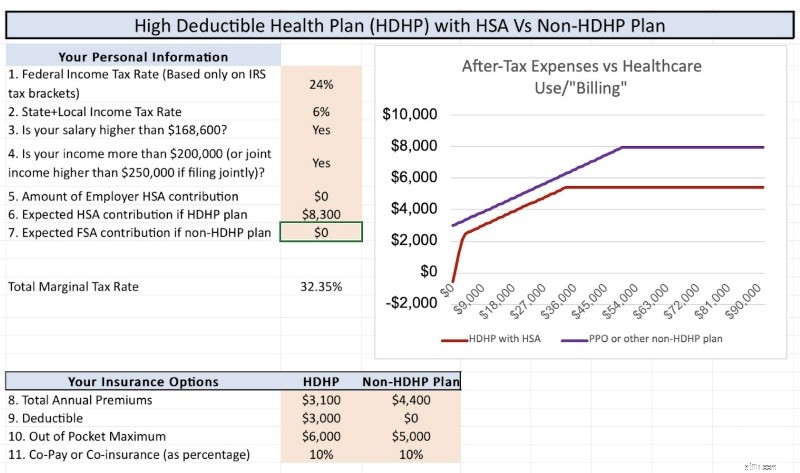

Denna nästa graf använder en annan uppsättning detaljer och omständigheter där HDHP alltid vinner, oavsett sjukvårdsutgifter. Detta understryker helt enkelt poängen att du måste köra siffrorna själv för att förstå nyanserna och detaljerna i din speciella situation.

Men vänta. . . det finns mer!

FSA är use-it-or-lose-it (du kan bära över $660 av oanvända FSA-pengar in i det nya året), och HSA kan investeras i 20-30 år med skattefri tillväxt och skattefria uttag. Hur mycket är det värt?

Naturligtvis vet ingen eftersom vi inte vet vad marknadsavkastningen kommer att bli, men svaret är "mer än $0, förmodligen mycket mer än $0."

Låt oss säga att $8 550 investeras varje år, ökar varje år för inflationsjusteringar, ökar igen för catch-up-bidrag vid 55 års ålder, vilket sammanställs skattefritt under en 30-årsperiod till ~7%. Det är ungefär 1 miljon dollar i HSA som kan tas ut skattefritt om du sparar dina kvitton. Jämför det med den icke-skattefria tillväxten på ett skattepliktigt konto med samma antaganden förutom en 5% avkastning efter skatt. Du får ~700 000 $ som kommer att dras ut till långsiktiga kapitalvinster (ja, jag vet att det finns många sätt att undvika kapitalvinstskatter, men återigen, jag försöker hålla detta kort). Att ~$300 000 av ytterligare tillväxt i HSA som kan tas ut skattefritt är en stark tie-breaker om matematiken som beskrivs ovan är nära i en given situation.

När dina vuxna barn väl blir skattemässigt oberoende, kan de ge sitt eget bidrag tills de fyller 26 år, och sedan kan de vara i takt med en miljon dollar i sin HSA när de når pensionsåldern. Det är en stor fördel till förmån för HDHP.

Mer information här:

Akta dig! En HSA är bra men . . .

Ska jag skaffa en HDHP bara för att använda en HSA?

Vad tycker du? Har du debatten om HDHP/HSA vs icke-HDHP varje år? Vad har ditt beslut varit?