Förra året var inte bra för mig. Depression och ångest regerade. Med objektiva mått mätt var mitt liv ganska bra. Men subjektivt sög livet. När jag gick in i 2020 bestämde jag mig för att jag behövde göra några förändringar. Jag är glad att kunna rapportera att årets första fem veckor har gått bra. Livet är storslaget.

Jag har gjort tre specifika ändringar som jag tror har bidragit till denna förbättring:

Tillsammans har dessa tre förändringar mildrat mina psykiska problem och gjorde mig mer produktiv. Jag älskar det. Under de kommande sex veckorna planerar jag att integrera ytterligare två förändringar i mitt liv:jag kommer att börja träna regelbundet och jag kommer att dra ner på tv-spel. Jag förväntar mig att detta kommer att ge ett ytterligare lyft för mitt välbefinnande.

Det har funnits en oväntad fördel med min strävan att bli en bättre version av mig. Januari var – överlägset – min bästa månad med pengar på flera år.

Som ni vet spårar jag varenda krona jag spenderar. Jag har gjort detta sedan 1993 (med enstaka pauser). Det är en värdefull praxis.

Tidigare detta decennium - efter min skilsmässa men innan min husbilsresa - var mina månatliga utgifter i genomsnitt cirka 4000 $. Efter att ha återvänt från vårt längdäventyr ökade den siffran. Från 2016 till 2018 spenderade jag närmare $6000 per månad. Det fick mig att driva på åtstramningar förra året, åtgärder som fungerade. Mina utgifter 2019 var i genomsnitt 4221,27 USD per månad.

I januari spenderade jag $3212,24. Det här är ett knytnävsbra nummer, ett som jag är stolt över. Men jag är ännu stoltare över hur jag uppnådde dessa nedskärningar. Mitt främsta ekonomiska mål för i år är att spendera mindre på mat. Jag gjorde det. Och eftersom jag inte drack spenderade jag ingenting på alkohol.

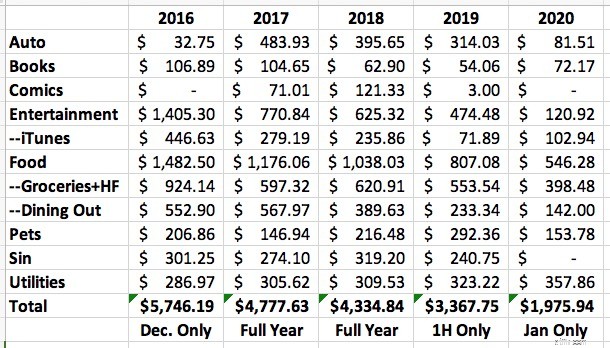

Eftersom jag var nyfiken bestämde jag mig för att utforska mina utgifter under de senaste åren. Jag tror att du också kan tycka att det är intressant. Här är en ögonblicksbild:

Det här kalkylarket visar månatliga utgifter i utvalda kategorier under de senaste fem åren. Det här kalkylarket gör inte visa alla mina utgifter. Siffrorna för 2016 gäller endast december (eftersom det var då jag återupptog spårningen efter vår husbilsresa). Siffrorna för förra året är bara för första halvåret. Och uppenbarligen är siffrorna för i år bara för januari.

Några tankar:

Jag vet att jag kommer att spendera mer i februari än jag gjorde i januari. Våra teaterbiljetter förnyas och det kostar till exempel en kostnad på 1 500 USD. Ändå förväntar jag mig att jag kommer att fortsätta denna trend mot minskade utgifter, och jag är glad. Det gör mig glad. Det är ännu ett sätt som 2020 får en bättre start än 2019.

Det kan tyckas konstigt att jag är en så högljudd förespråkare av utgiftsspårning. När allt kommer omkring, har jag inte alla pengar jag behöver? det gör jag. Men jag tror att en del av anledningen till att jag behåller de pengarna beror på att jag är så vaksam med mina utgifter.

I själva verket verkar detta vara en nyckelvana hos de flesta rika människor jag känner. De håller koll på var pengarna tar vägen. I The Millionaire Next Door , skriver författarna att de tre ord som bäst beskriver de rika är "FRUGAL FRUGAL FRUGAL". De påpekar också att de flesta miljonärer håller budgetar.

Att spåra dina utgifter avmystifierar pengar. Du börjar uppfatta det som ett verktyg. Du får en känsla av makt; du känner inte längre att pengar styr dig, utan att du kontrollerar pengar. Din medvetenhet om dina pengarvanor ökar, vilket gör att du kan göra förändringar för att förbättra din situation. Du börjar förstå hur din en DVD-vana i veckan påverkar andra delar av ditt liv.

När du spårar dina utgifter är det viktigt att du inte gör några bedömningar just nu. Denna aktivitet är tänkt att beskriva dina pengavanor, inte att ändra dem. (Du vill säkert ändra dem, men det är en annan uppgift.)

För att göra det lättare att spåra dina utgifter, kom ihåg följande:

Utgiftsspårning målar upp en bild av dina utgiftsvanor som de faktiskt existerar – inte som du tror att de existerar. Du kan använda denna information för att bygga upp en budget och för att sätta upp ekonomiska mål. Åtminstone får du en ögonblicksbild av vart dina pengar har tagit vägen. Utan att göra detta är det svårt att veta hur mycket du verkligen har spenderat – och vad du har spenderat det på.

Dessutom, om du är en penningnörd som jag, är det kul att spåra dina utgifter. Jag älskar att lägga in siffrorna för hand och sedan titta på data med olika grafer och rapporter.

Detta är inte bara min personliga åsikt. Det finns gott om forskning (och praktisk erfarenhet) som bevisar värdet av att skriva ner vad du spenderar. När jag kurerade material för Apex Money i morse kom jag faktiskt över två artiklar om just detta ämne.

Utgiftsspårning är kraftfullt, särskilt om du gör en del av arbetet för hand. Automatiserad spårning är bra. Manuell spårning är bättre.

Under 1990- och 2000-talen var det lätt för en nyfiken person att spåra sina utgifter. Det fanns en mängd olika verktyg hon kunde använda:Quicken, Microsoft Money, Andrew Tobias' Managing Your Money. Nuförtiden är ditt val dock smalt.

Ja, jag vet att det finns alla möjliga appar där ute som utger sig för att spåra dina utgifter. Min affärspartner Tom använder Mint. Många människor är fans av Personal Capital. Och, naturligtvis, finns Quicken fortfarande.

Även om jag använder personligt kapital (här är mina tankar om för- och nackdelar med personligt kapital), gör jag det främst för dess smarta pensionsplanerare. Jag är inte ett fan av automatiserade pengaspårare, de som laddar ner och kategoriserar information från dina finansiella institutioner. Jag känner att Mint och Personal Capital inte gör ett bra jobb på det här. Dessutom spårar jag mina utgifter eftersom jag vill ha medvetenhet . Manuell datainmatning hjälper till med detta.

Det betyder att jag vill ha ett verktyg som Quicken, som låter mig ange information för hand.

Men även Quicken har blivit problematisk. Är du redo för ett gnäll? Tuff. Du kommer att få ett gnäll.

I år , jag använde Quicken 2007 för Macintosh. Jag älskar Quicken 2007. Det är allt jag kan önska mig i ett pengahanteringsverktyg. Det replikerar känslan av en checkbok, som tilltalar gamla män som mig. Det är fult, men det är okej eftersom det är fyllt med funktionalitet. Jag kommer att ta över min personlighet vilken dag som helst!

Nackdelen? Det körs inte på moderna versioner av Macintosh-operativsystemet. För att fortsätta använda det måste jag hålla i en gammal iMac med en gammal version av operativsystemet.

Quicken 2017 är ... okej. Den är förvisso mycket snyggare än den äldre versionen, och den gör sitt jobb ganska bra, men det är ungefär det bästa jag kan säga om det.

Att lägga in transaktioner manuellt (vilket är hur jag anger transaktioner) är irriterande. Det finns inget sätt att göra detta snabbt. Det finns en allvarlig brist på rapporteringsverktyg och vad rapporter gör finns har begränsad funktionalitet. (Vill du få en nettoförmögenhetsrapport för ett specifikt datum? Tyvärr. Det kan du inte.)

Här är min detaljerade jämförelse av Quicken 2007 och Quicken 2017.

Hur frustrerande är det att göra transaktioner i Quicken 2017 jämfört med Quicken 2007?

Idag tog det mig nitton minuter för att ange tjugo transaktioner i den nya versionen. Detta beror dels på det taskiga användargränssnittet och dels på att jag var tvungen att spåra upp (och fixa) ett par konstiga sätt som den hanterade kontoöverföringar på (som att betala ett kreditkort från ett checkkonto). När jag körde hem och skrev in samma tjugo transaktioner igen i Quicken 2007 tog det bara sex minuter och allt fungerade som förväntat utan något krångel från min sida.

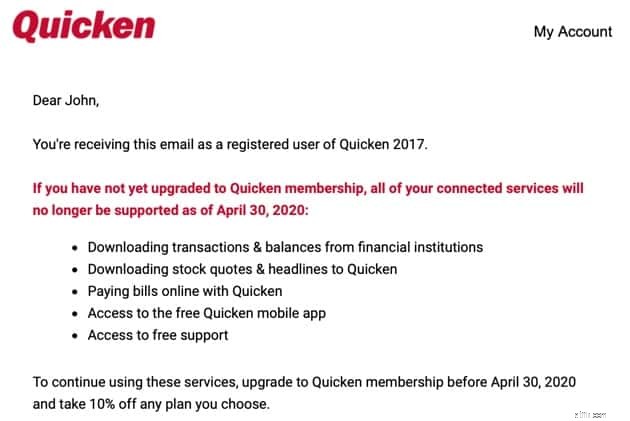

Trots detta hade jag tagit beslutet att flytta allt till Quicken 2017. I oktober förra året gjorde jag bytet. Sedan, förra veckan, fick jag det här e-postmeddelandet från Quicken.

Från och med den 30 april 2020 kommer Quicken 2017 inte längre att stödja nedladdning av aktiekurser. Faktum är att alla automatiska nedladdningar och anslutningar kommer att inaktiveras. Men hej! Om du uppgraderar till den nya versionen av Quicken – som nu är en prenumerationsprodukt (vilket innebär att du måste betala varje jäkla år ) — du får spara 10 %.

Detta är skitsnack av högsta klass.

När företag gör det här gör det mig arg. Det finns inget sätt i helvetet att jag kommer att uppgradera, och det finns inget sätt jag med gott samvete kan uppmuntra er, mina läsare, att stödja Quicken om de ska dra på sig den här typen av skitsnack.

Så jag kommer att hålla fast vid Quicken 2007. Tack och lov har Quicken inte makten att inaktivera funktioner i den versionen av programmet. De kan inte tvinga mig att uppgradera. Och eftersom det i alla fall är en överlägsen produkt jämfört med 2017, är jag okej med det. Men det betyder att jag måste ha en dator till hands som jag inte uppgraderar till en ny version av operativsystemet.

Vad händer om du har du inte tillgång till Quicken 2007? Hur ska du spåra dina utgifter? Här är några möjligheter:

I slutändan spelar det ingen roll vilket verktyg du väljer. Det viktiga är att du spårar dina utgifter.

Utgiftsspårning är en av hörnstensvanorna för smart privatekonomi. Alla behöver naturligtvis inte göra detta. Vissa människor har så mycket pengar och spenderar så lite att utgiftsspårning blir onödig. Andra är naturligt hypermedvetna om sitt beteende. Men för de flesta av oss ger utgiftsspårning stor insikt i hur vi använder våra pengar.

Tyvärr finns det ingen bra lösning just nu för folk som vill ha programvara som tillåter manuell datainmatning.

Förra gången jag klagade på detta föreslog en GRS-läsare att jag skulle skapa mitt eget mjukvaruverktyg. Ärligt talat, det är ingen dålig idé. Jag har förmodligen inte längre färdigheterna att koda detta själv, men jag har erfarenheten, kunskapen och åsikterna som skulle hjälpa mig att designa en mjukvara som kan vara användbar och effektiv. Dessutom är jag inte motiverad av girighet, vilket jag tror är en bonus.

För tillfället kommer jag att fortsätta att använda Quicken 2007. Det är ett litet krångel att ha kvar en gammal iMac med en gammal version av Mac OS, men jag kan göra det. Men när den datorn dör? Tja, jag är inte säker på vad jag ska göra.

Precis som jag är min kompis John på ESI Money en långvarig Quicken-användare, med data som går tillbaka till 1994. Precis som jag lägger han in transaktioner för hand. Precis som jag försökte han nyligen uppgradera. Olika mig, han tänker fortsätta använda den nya versionen av Quicken.

Den kompletta guiden till Vanguard Index Funds

Hur man ändrar ett namn på ett Medicaid-kort

Hur man tar sig ur ett billån

Lista över rikstäckande banker

ATM-maskiner vs. Bankkassörer

4 bilfunktioner som kan göra körning farligare

aktiemarknaden i dag:marknaderna kust när fall av covid-variant klättrar

Behöver du en kreditpoäng för att hyra ett hus eller lägenhet?