Det är sant som folk säger:Om du vill ha mest belöning måste du ta störst risk. Men försiktig investering handlar om att ta kalkylerade risker, inte blinda. Och efter tre på varandra följande år av hård aktieavkastning kan det vara dags att minska risken i din portfölj, som en förberedelse för en eventuell marknadsstörning.

Eller dina omständigheter i livet kan diktera en mer försiktig hållning, oavsett anledning. Att ta bort risker handlar om att planera framåt. "Efter att risken har inträffat är det för sent", säger Tim Steffen, chef för avancerad planering på investeringsföretaget Bairds förmögenhetsförvaltning.

I klassisk mening innebär att minska risken att minska på aktier och gå över till mindre volatila instrument, såsom obligationer och kontanter. Vissa strateger, inklusive Liz Thomas, chef för investeringsstrategi på SoFi, tycker inte att marknadsförhållandena motiverar det just nu, och du kanske håller med. På samma sätt behöver trettio-någonting investerare, som inte behöver utnyttja sina pensionssparande på årtionden, och investerare som redan är konservativt placerade inte riskera.

Bli en smartare och bättre informerad investerare. Prenumerera från bara $107,88 $24,99, plus få upp till 4 specialnummer

KLICKA FÖR GRATIS NUMMER

Vinn och blomstra med det bästa av expertråd om investeringar, skatter, pension, privatekonomi och mer - direkt till din e-post.

Vinn och blomstra med det bästa av expertråd – direkt till din e-post.

I dessa fall kan det vara bättre att hålla kursen – och man undviker faktiskt risken att inte nå dina mål genom att investera för konservativt för långsiktig framgång.

Men andra situationer erbjuder goda möjligheter att stärka din portfölj genom att göra lämpliga justeringar. Vi kommer att se över några strategier för att minska risken för flera omständigheter, inklusive tillfälliga hinder (ditt jobb är i fara eller du närmar dig pensionering), mer varaktiga (som en förändring av din komfortnivå med risk) och andra situationer.

Överväg några bästa praxis i din strävan efter en säkrare portfölj. Det är viktigt att komma ihåg att att ta bort riskerna inte innebär att du ändrar din nuvarande investeringsplan eller säljer allt och går över till kontanter. Det handlar snarare om att hitta sätt att tämja risken i din portfölj utan att dramatiskt förändra allokeringen av dina investeringar.

I vissa fall kan ingen försäljning krävas; du investerar helt enkelt alla nya pengar du lägger på marknaden "lite annorlunda", säger Bairds Steffen.

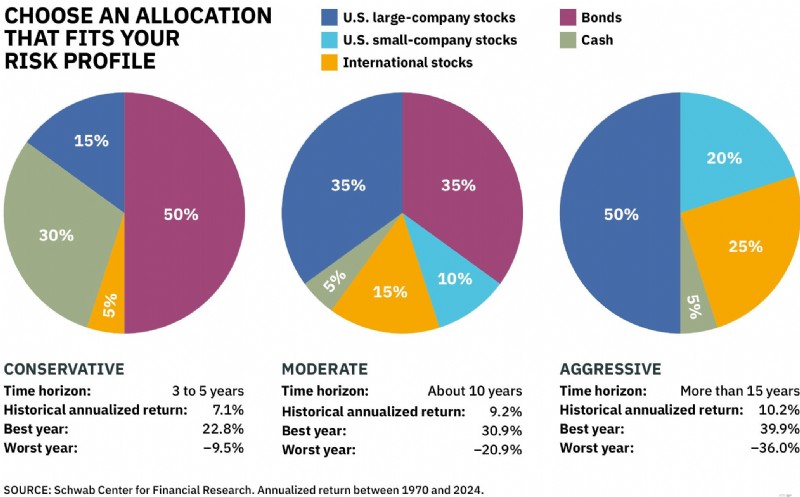

Börja med en genomgång av din portfölj. Du bör redan ha en investeringsplan på plats – en centrerad på en diversifierad portfölj som innehåller en blandning av utländska och amerikanska aktier, obligationer och kontanter och som är anpassad till din tidshorisont och din risktolerans.

Nuförtiden, efter tre bra börsår, kan din portfölj vara mer aggressivt positionerad än du skulle föredra. En enkel ombalansering – att sälja värdepapper som har gått bra och köpa delar av marknaden som har underpresterat – kan vara tillräckligt för att sänka risknivån i din portfölj. Och "nu är ett bra tillfälle att låsa in några vinster", säger Bairds Steffen.

(Bildkredit:GETTY IMAGES)

Identifiera sedan eventuella livsförändringar eller bekymmer som kan hålla dig vaken på natten. Om dina kontantbehov, investeringsmål, risktolerans eller tidshorisont har blivit mer utmanande, kan det vara på sin plats att minska riskerna.

"Skala alla förändringar du gör i din portfölj till omfattningen av den risk som är involverad", säger David Kressner, en managing rådgivare på Altfest Personal Wealth Management i New York City.

Slutligen kanske du vill bedöma hur eventuella portföljjusteringar du överväger kan påverka dina chanser att uppnå dina investeringsmål. Det är vad Cassandra Rupp, en senior förmögenhetsrådgivare på Vanguard, gör innan hon gör några rörelser i sina kunders portföljer.

Rupp stresstestar den nya portföljen i en Monte Carlo-simulering, som går igenom hundratals möjliga marknadsscenarier för att ta reda på hur den kan prestera och, viktigast av allt, hur sannolikt den förändrade portföljen är för att uppnå kundens investeringsmål. "Så det handlar inte bara om hur vi kan revidera investeringarna", säger Rupp. "Det är också en omprövning av framgångsfrekvensen för den nya långsiktiga planen."

Läs vidare för sätt att minska risken för din portfölj i fem olika scenarier, inklusive investeringar att överväga. Alla returer och data är till och med den 31 januari 2026, om inte annat anges.

Om en bubbla i artificiell intelligens-relaterade aktier bekymrar dig är du förmodligen överinvesterad i dem, säger Bairds Steffen. Naturligtvis är de flesta av oss det nuförtiden. Den AI-aktie-tunga teknik- och kommunikationstjänstesektorerna tillsammans utgör för närvarande nästan hälften av S&P 500-indexet.

Diversifiering är namnet på spelet i detta scenario. "Sällan påverkar en bubbla alla saker på ett enhetligt sätt", säger Kressner. Till exempel, i början av 2000-talet, när dotcom-bubblan sprack, klarade en väldiversifierad portfölj, med exponering mot icke-tekniska sektorer, småföretagsaktier och utländska aktier, nedgången väl, säger han.

Öka dina andelar i icke-tekniska delar av marknaden med målet att sänka din tekniska exponering till cirka 25 % av din totala aktieportfölj.

"Det här är en bra tid att sprida ut dina pengar", säger Lewis Altfest, investeringschef på Altfest Personal Wealth Management. "Tekniska aktievärderingar är ganska rika just nu. Och jag tror att andra delar av marknaden kommer att klara sig bättre än teknik, eller åtminstone hålla jämna steg med det, och med mindre risk," säger Altfest.

(Bildkredit:GETTY IMAGES)

Icke-tekniska sektorer att överväga inkluderar hälsovård och konsumentvaror, där investerare för närvarande är "underexponerade", säger SoFis Thomas.

Vår favoritdiversifierade hälsovårdsfond är Fidelity Select Health Care Portfolio ( FSPHX ) , medlem i Kiplinger 25, listan över våra favoritfonder som aktivt förvaltas utan belastning.

Managern Eddie Yoon har överträffat sina konkurrenter under de senaste tre, fem, 10 och 15 åren. Vanguard Consumer Staples Index ( VCSAX ) och dess börshandlade fondtvilling som handlar under symbolen VDC båda tar bara 0,09 % i årliga utgifter och stoltserar med fem- och tioåriga årsrekord som rankas bland den högsta decilen av konsumtionsfonder.

Alternativt en likaviktad indexfond, som Invesco S&P 500 Equal Weight ETF ( RSP ) , kan minska överkoncentrationen i stora teknikaktier eftersom den har alla aktier i S&P 500 i lika stor andel.

(Bildkredit:Getty Images)

Eller köp fonder som fokuserar på medelstora och småföretagsaktier. Småbolag kommer att gynnas av fortsatta räntesänkningar; medelstora aktier är mogna för alla de fusioner och förvärv som många förväntar sig att ta fart i år.

iShares Core S&P Mid-Cap ( IJH ) och iShares Core S&P Small-Cap ( IJR ) är medlemmar i Kiplinger ETF 20, listan över våra favoritbörshandlade fonder, liksom den tidigare nämnda Invesco S&P 500 Equal Weight-fonden.

Att luta mot värdestrategier för stora företag är ett annat sätt att diversifiera. Du skulle dock bli förvånad över att veta att många fonder med stora värden räknar Nvidia, Apple och Microsoft bland sina toppinnehav. Två som inte gör det:Vanguard Equity Income ( VEIPX ) och Dodge &Cox Stock ( DODGX ) .

Båda fonderna är medlemmar i Kiplinger 25. Indexfondälskare kan överväga Vanguard Value Index ( VVIAX ) , som också handlas som en ETF under symbolen VTV .

(Bildkredit:Getty Images)

Utforska utomlands. Trots en solid utveckling 2025 handlas utländska aktier fortfarande till fyndpriser i förhållande till amerikanska aktier på flera mått.

Vanguard Total International Stock ( VXUS ) spårar ett index som inkluderar nästan alla börsnoterade utländska aktier i utvecklade och tillväxtländer. Fonden har klättrat 35,2 % under de senaste 12 månaderna. Altfest förespråkar internationella värdeorienterade aktiestrategier i dessa dagar.

En sådan fond som fångar vårt öga:iShares Edge MSCI International Value Factor ETF ( IVLU ) , som spårar ett index över utländska stora och medelstora företag som handlar till låga värderingar. Under de senaste 12 månaderna har fonden ökat med 50 %. Dess 10-åriga årliga avkastning, 10,8 %, är inte heller illa. Båda de efterföljande avkastningarna överträffar MSCI EAFE-indexet för aktier i utländska utvecklade länder.

Farhågorna för permitteringar är höga nu för tiden, enligt en nyligen genomförd undersökning av Zety, en webbplats som hjälper arbetssökande att skriva meritförteckningar och personliga brev. Men om du blir permitterad, såvida du inte är nära pensionsåldern, kommer du sannolikt att hitta arbete igen.

Så den bästa strategin för att minska riskerna – innan den rosa lappen kommer – är att lämna din portföljfördelning ifred men fokusera på att ha tillräckligt med pengar för att täcka dina kostnader medan du letar efter ny anställning.

(Bildkredit:Getty Images)

Bygg en nödfond som täcker minst tre till sex månader av väsentliga utgifter - hyra eller bolån, bilbetalningar, gas, mat, sjukvårdskostnader, försäkringar och verktyg. Att planera för tillräckligt för att täcka bara grunderna innebär naturligtvis färre middagar ute och andra sådana godsaker medan du letar efter ett nytt jobb.

Om att förneka dessa nöjen är en nackdel för dig, då kan du behöva fylla på din akutfond mer, säger Jonathan Lee, en förmögenhetsförvaltningsrådgivare på U.S. Bank. Och kom ihåg att beroende på din arbetserfarenhet, inkomstnivå och hur nischad din kompetens är, kan det ta längre tid för dig att hitta ett jobb än någon i de tidiga stadierna av sin karriär.

I så fall är en sexmånaders akutfond mer meningsfull än en som täcker bara tre månader.

Du bör överväga familjens inkomstdynamik när du bestämmer hur mycket du ska spara i din akutfond också. Om du är singel, eller din familj drar in två ganska lika löner, kan det räcka med en tremånadersfond. Men om hushållsinkomsten är skev eller om du förlitar dig på en inkomst (eller du och din partner arbetar på samma plats eller inom samma område), är en nödfond som täcker närmare sex månader ett bra mål, säger U.S. Banks Lee.

Slutligen, faktor i psykologi. För nervösa Nellies kan en sexmånaders akutfond vara vettig oavsett arbetslivserfarenhet eller familjedynamik. Att avsätta kontanter under ett år eller till och med två år är ett rimligt mål genom att balansera sparande till din pension och en nödfond på samma gång.

(Bildkredit:Getty Images)

Om du redan är arbetslös och inte har någon nödfond kan du behöva utnyttja andra resurser, till exempel en kreditgräns för hemlån, om du har en.

Om du måste sälja investeringar ska du först lägga upp tillgångar på ett skattepliktigt konto, både för att undvika en skattestraff för tidigt uttag om du är yngre än 59½ (du kan göra avgiftsfria uttag av bidrag från ett Roth-konto) och för att hålla dina skatteuppskjutna tillgångar växande. Sikta på att hålla din totala allokering på plats genom att sälja proportionellt över din portfölj så att din långsiktiga investeringsplan förblir oförändrad.

Förvara din nödförvaring på ett räntebärande konto som slår inflationen (på cirka 2,7 %). "Du kanske inte behöver förlita dig på det på flera år, men med tiden kan inflationen tränga in i din förmåga att ha råd med din livsstil som du känner den", säger Lee.

Vid den senaste rapporten var högsta avkastningen för både högavkastande sparkonton och penningmarknadsbanker på eller över 4 %. Bland penningmarknadsfonderna, Vanguard Federal Money Market Fund ( VMFXX ) , den näst största i landet efter tillgångar, erbjöd 3,6 %; den största fonden för penningmarknaden, Fidelity Government Money Market Fund ( SPAXX ) , betalade 3,3 %.

Läs mer: De bästa högavkastande sparkontona

De fem åren före och efter att du går i pension, en period som kallas riskzonen för pensionering, är en kritisk tidpunkt i ditt investeringsliv. En stor marknadsnedgång under den sträckan kan krympa din portfölj precis när du behöver börja dra ur den.

Med tiden kan det påverka din förmåga att överleva ditt boägg negativt. "Det kallas risken för avkastningssekvensen", säger U.S. Banks Lee. Vi lever också längre, vilket ökar faran.

Det bästa sättet att skydda dig mot en risk för avkastningssekvenser är att se till att du har tillräckligt med pengar till hands för att täcka två till tre års utgifter i pensionen, efter att ha redovisat inkomster från andra källor, såsom socialförsäkring eller pension.

Överväg att lägga undan tillräckligt för nödvändiga utgifter, samt roliga pengar, säger Lee. Extremt riskvilliga investerare kan överväga att hålla i upp till fem års utgifter, men tre år är en bra mellanväg. Målet är att köpa tillräckligt med tid för att rida ut en tuff marknad, om någon skulle komma, så att du inte tvingas sälja investeringar på en lågmarknad.

Färdiga kontanter betyder pengar som är lättillgängliga på ett högavkastande sparkonto, penningmarknadsbankkonto eller en penningmarknadsfond, som alla ger ungefär 3,0 % till 4,0 %, rikstäckande, vid den senaste rapporten.

Du kan använda detta Bankrate-verktyg för att snabbt hitta och jämföra sparalternativ:

Investerare i riskzonen för pensionering bör också överväga att minska risken på den medelfristiga delen av sin investeringsportfölj. I en "bucket"-metod för att bygga upp pensionsportföljer, innebär det att du håller den hink med pengar du förväntar dig att använda om cirka fyra till 10 år från nu i en kombination av kontanter och högkvalitativa obligationer och obligationsfonder.

Våra favorit aktivt förvaltade medelfristiga obligationsfonder inkluderar Baird Aggregate Bond ( BAGSX ) , som för närvarande ger 3,9 %; Fidelity Investment Grade Bond ( FBNDX ) , vilket ger 4,2%; och Vanguard Core Bond ETF ( VCRB ) 4,4 %

En medelfristig statlig fond vi gillar är Vanguard Intermediate Term Treasury ( VFITX ) , som förvaltas aktivt och ger 3,7 %. För närvarande erbjuder kortfristiga obligationsfonder fortfarande god avkastning. Tänk på dessa utmärkande kortfristiga obligationsfonder:iShares Short Duration Bond Active ( NÄRA ) , vilket ger 4,1 % – det är medlem i Kiplinger ETF 20 – och Vanguard Short-Term Federal ( VSGBX ) , som för närvarande ger 3,4 %.

Lee säger att en liten aktiefördelning på medellång sikt inte är ur funktion, så länge som aktierna är högkvalitativa, väletablerade, stora företagsaktier från USA eller utvecklade främmande länder. "Dessa aktier kommer att växa med tiden, men de är inte ända ut i riskspektrumet", säger han.

(Bildkredit:Okänd)

För att lägga till högkvalitativa företag till din portfölj, ta en titt på dessa två fonder. Pacer US Cash Cows 100 ETF ( COWZ ) fokuserar på stora företag med högst fritt kassaflödesavkastning. Det är fritt kassaflöde (pengar kvar efter driftskostnader och utgifter för att underhålla eller uppgradera egendom och utrustning) i förhållande till ett företags marknadsvärde.

Fonden har avkastat 14,6 % årligen under de senaste fem åren. Noterbart ökade den 0,2 % 2022, ett år då S&P 500 tappade 18,1 %. JPMorgan U.S. Quality Factor ETF ( JQUA ) gav en solid femårig årlig avkastning på 14,2 % med volatilitet under genomsnittet.

Den spårar ett index som sållar för företag som uppfyller 10 kvalitetsorienterade kriterier, inklusive mått på lönsamhet, finansiell risk och resultatkvalitet.

För exponering mot utländska aktier av hög kvalitet, överväg Invesco S&P International Developed Quality ETF ( IDHQ ) , en indexfond som bygger på tre fundamentala nyckeltal:Avkastning på eget kapital (ett lönsamhetsmått), periodiseringsgrad (ett resultat-kvalitetsmått) och finansiell skuldsättningsgrad (ett mått på finansiell stabilitet och solvens). Eller överväg en utländsk utdelningsaktiefond — sådana fonder tenderar att erbjuda smidigare resor.

Kiplinger 25 medlem Janus Henderson Global Equity Income ( HFQTX ) har volatilitet under genomsnittet och har genererat en robust avkastning på 6,4 % under de senaste 12 månaderna.

Helst skulle du ta bort riskerna på ett skatteskyddat konto, säger Christine Benz, chef för finansiell planering och pension på Morningstar.

"Men om du fortfarande arbetar och bidrar till dessa pensionskonton, tänk på att kanalisera dina nya bidrag till de säkrare innehaven som ett sätt att flytta upp din allokering där," säger hon.

Det händer:Du trodde att du skulle tåla en nedgång på björnmarknaden i din portfölj, men nu är du inte bekväm med det. Tarifferna från början av 2025, när S&P 500 sjönk 19 % på mindre än sju veckor, var en väckarklocka för många investerare.

Om din förmåga att stå emot börsförluster har förändrats finns det sätt att bibehålla exponeringen mot aktier men minska volatiliteten, eller till och med begränsa potentiella förluster – du kanske bara måste ge upp några potentiella vinster.

Defensiva sektorer, såsom konsumtionsvaror och allmännyttiga aktier, tenderar att vara stabila Eddies, delvis för att många har robusta utdelningar som kan dämpa eventuella förluster (eller stärka låg avkastning).

Under det senaste decenniet har till exempel aktier i företag som säljer viktiga dagliga hushållsprodukter varit nästan 20 % mindre volatila än den breda marknaden. Ovannämnda Vanguard Consumer Staples ETF ( VDC ) rankas bland de översta 8 % av alla fonder för dagligvaror under de senaste tre åren. Utilities är samtidigt ett klassiskt försvarsspel. Överväg Invesco S&P 500 Equal Weight Utilities ETF ( RSPU ) .

Att fokusera på mer stabila aktier kan vara ett bra drag i år, säger SoFis Thomas, eftersom det är ett mellanårsval och de tenderar att vara mer volatila.

(Bildkredit:Getty Images)

En buffrad ETF använder alternativ kopplade till ett specifikt index för att dämpa förluster i en förutbestämd grad i utbyte mot ett tak för potentiella vinster.

Buffrade ETF:er kräver viss timing när du köper, eftersom alternativen är inställda för att täcka en specifik sträcka - 12 månader, till exempel - så optimalt sett kommer du in i början av perioden. När de väl är köpta kan de dock hållas på obestämd tid, eftersom de rullar över till en ny 12-månaders sträcka.

Köp aktier i Innovator U.S. Equity Power Buffer ETF May Series ( PMAY ) i slutet av april till exempel. Det skyddar dig mot de första 15 % i förluster i S&P 500 mellan början av maj 2026 och slutet av april 2027.

Vinsttaket ändras från ettårsperiod till ettårsperiod och hade ännu inte satts vid presstillfället. Fondens vinsttak under den senaste 12-månadersperioden som slutade i april 2026 var 13,1 %, exklusive avgifter.

Dessa medel kommer i många upprepningar. Vissa är knutna till prestanda för andra index, inklusive Nasdaq Composite, såväl som riktmärken för småföretagsaktier, framväxande och utvecklade utländska aktier och till och med obligationer. Återställningsperioden, även känd som utfallsperioden, varierar också. Vissa buffrade fonder återställs till exempel under tre månader, sex månader eller två år.

Innovator Defined Wealth Shield ETF ( BALT ) ger skydd mot en 20%-ig nedgång i S&P 500 var tredje månad. Under sin senaste kvartalsperiod, som avslutades i mars, var fondens tremånaderstak för vinster 2,1 % (vilket innebär ett årligt tak på mer än 8 % över 12 månader). Med sin rejäla buffert på förluster tenderar denna fond att bete sig mer som en obligationsinvestering.

De flesta ekonomer förväntar sig långsammare tillväxt men ingen lågkonjunktur 2026. Men bara rädslan för en lågkonjunktur kan påverka aktiemarknaden, oavsett om en sådan faktiskt inträffar eller inte, säger Jim Paulsen, en före detta Wall Street-strateg som skriver nyhetsbrevet Paulsen Perspectives.

I sin tur kan en katastrof på marknaden sätta stopp för det som kallas "förmögenhetseffekten", vilket får investerare att skära ner på utgifterna och ge ekonomin ett slag.

Diversifiering är din första försvarslinje i en lågkonjunktur. Se till att dina investeringar är korrekt spridda över sektorer, företagsstorlek, geografi och till och med investeringsstil (värde och tillväxt).

En studie från Wells Fargo Investment Institute visar att en portfölj med en bred mix av investeringar överträffade S&P 500 med i genomsnitt sju procentenheter under de senaste lågkonjunkturerna.

(Bildkredit:Getty Images)

Justera om din portfölj så att den blir mer defensiv. En defensiv portfölj – en som alltid är positionerad för en ekonomisk nedgång – kan tillåta dig att upprätthålla en lämplig blandning av aktier, obligationer och kontanter, men att luta mot mer konservativa val inom dessa tillgångsklasser kan ge en smidigare resa, vilket kan hjälpa investerare att hålla kursen, säger Frank Maltais, en certifierad finansiell planerare på Fidelity i Portland, Maine.

På aktiesidan ladda upp med högkvalitativa namn som är mindre ekonomiskt känsliga, har låg volatilitet och ger utdelning. Förutom fonder som vi redan har namngett, som Fidelity Select Health Care, Vanguard Equity Income, Invesco S&P 500 Equal Weight Utilities och Vanguard Equity Income, gillar vi också Capital Group Dividend Value ( CGDV ) , som investerar i aktier i etablerade amerikanska företag som genererar en direktavkastning över genomsnittet (större än S&P 500).

Under de senaste tre åren har det avkastat 23,9 % på årsbasis, och slagit 99 % av sina likvärdiga (stora fonder), med volatilitet som var en aning under genomsnittet.

Gå högkvalitativt på obligationssidan också och håll kort- och mellanfristiga statsobligationer, som erbjuder barlast i nedgångar på aktiemarknaden, samt statsgaranterade bostadsobligationer. Du kan köpa statsobligationer direkt från regeringen på Treasury Direct.gov och hålla till förfallodagen.

Bland fonder, iShares U.S. Treasury Bond ETF ( GOVT ) innehar skulder med kort, medellång och lång löptid och ger 3,9 %. Mer än 55 % av portföljen är placerad i obligationer som förfaller inom ett till fem år. Rikta in den korta änden av avkastningskurvan med iShares 1-3Year Treasury Bond ETF ( SKYG ) , vilket ger 3,4 %.

Om du vill luta mer mot medellånga skulder, Vanguard Intermediate-Term Treasury ( VFITX ) innehar en blandning av obligationer som förfaller om tre till sju år. Våra favoritfonder för bostadsobligationer inkluderar den indexbaserade Vanguard Mortgage-Backed Securities ETF ( VMBS ) , som ger 4,0 %, och den aktivt förvaltade fonden Vanguard GNMA ( VFIIX ) , vilket ger 3,6 %.

Obs:Det här föremålet dök först upp i Kiplinger Personal Finance Magazine, en månatlig, pålitlig källa till råd och vägledning. Prenumerera för att hjälpa dig tjäna mer pengar och behålla mer av pengarna du tjänar här .

Minska kostnaderna:Hur att flytta utomlands kan spara pengar

Budgetar:Låt oss ta en närmare titt på kategorin att ge

Sparar du till college eller till pension? Vad föräldrar behöver veta

Typer av statspapper

Minimerande saldometod för avskrivning vs. Rak linje

När betalas kontanter ut vid refinansiering?

Kan jag lämna en billeasing efter att ha skrivit på?

Betalar Medicaid för glasögon?