UTI S&P BSE Low Volatility Index Fund är den nya faktorindexfonden i stan.

Även om det låter kontraintuitivt, har vi sett tidigare att mindre volatila aktier tenderar att gå bättre än mer volatila aktier.

Det finns många lågvolatilitetsindex.

Nifty 100 Low Volatility 30 val från universum av stora aktiebolag, de andra två indexen väljer aktier från ett mycket bredare universum av aktier.

Det finns en ETF från ICICI som spårar Nifty 100 Low Volatility 30-index.

UTI och Motilal Oswal har lanserat indexfonder/ETF:er som spårar S&P BSE Low Volatility-index.

Jag skulle förvänta mig att prestandan skulle vara liknande. Låt oss ändå jämföra.

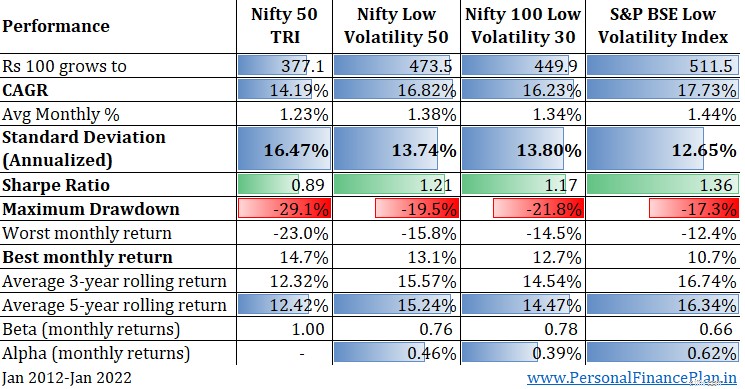

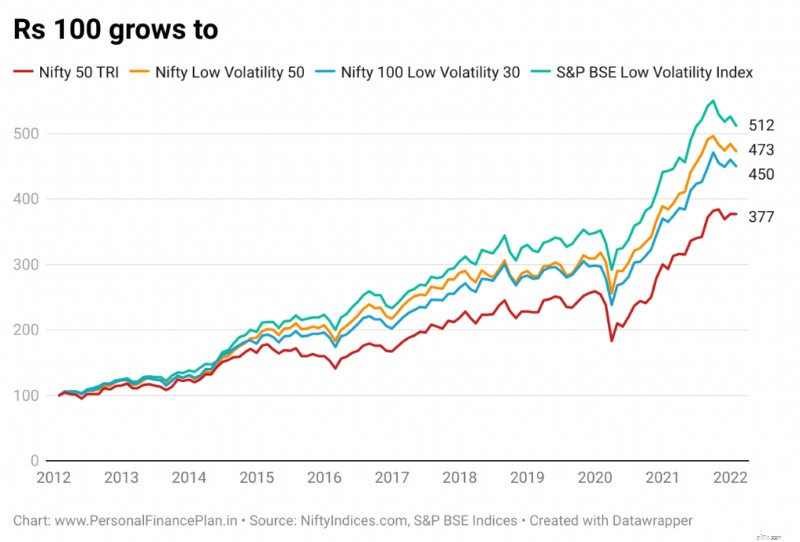

Vi jämför resultatet (totalavkastningsindex) från 31 januari 2012 till 31 januari 2022.

S&P BSE Low Volatility Index är det bästa resultatet på alla parametrar.

Högsta CAGR.

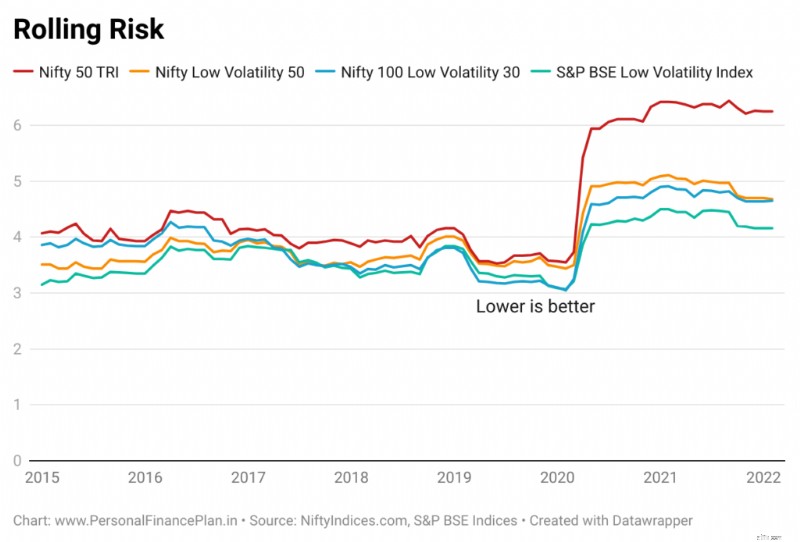

Lägsta standardavvikelse.

Högre Sharpe-förhållande och alfa.

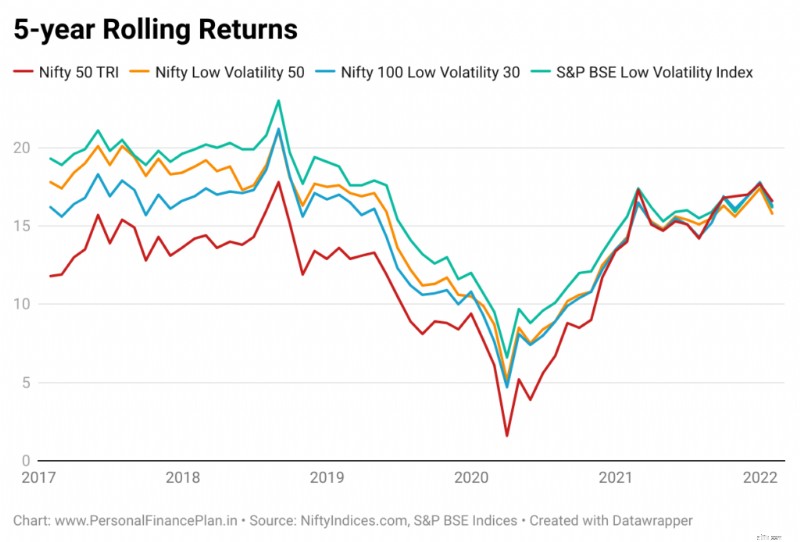

Högsta 3-åriga och 5-åriga genomsnittliga rullande avkastning.

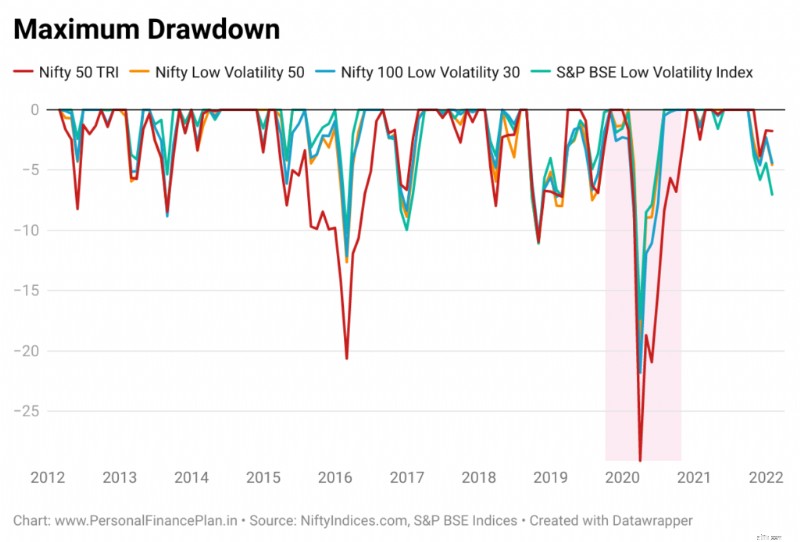

På volatilitetsfronten skulle du förvänta dig att Low Volatility-index skulle prestera bättre än Nifty 50. Och indexen gör ingen besviken. Neddragningarna är också lägre.

Investeringar med låg volatilitet ser bra ut. Allt detta är dock inte livedata. Data före lanseringsdatumet är backfitted.

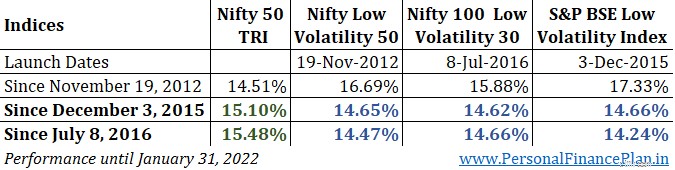

Här är lanseringsdatumen eller olika index och resultatet sedan lanseringen.

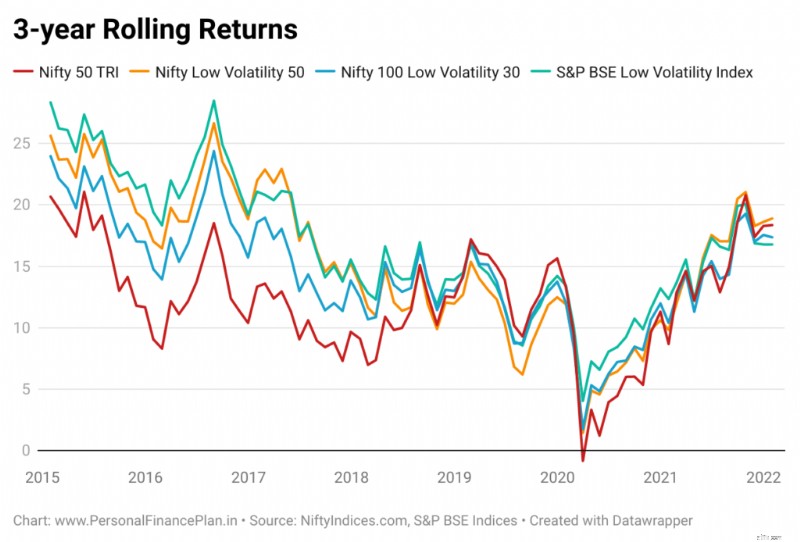

Som du kan se har Nifty 100 Low Volatility 30 och S&P BSE Low Volatility-indexen underpresterat Nifty 50 sedan lanseringen. Även om dessa är punkt-till-punkt avkastning, är 6 år fortfarande en lång tid.

Du kan också titta på diagrammen för rullande avkastning (delades tidigare i inlägget). Med livedata är linjerna mycket närmare Nifty 50 (jämfört med back-fitted data) .

Observera dessutom att dessa är totalavkastningsindex. Det kommer att uppstå spårningsfel. Du kan förvänta dig högre tracking error i lågvolatilitetsindex jämfört med Nifty 50. Även inom lågvolymindex skulle jag förvänta mig högre tracking error i Nifty Low Vol 50 och S&P BSE Low Vol-index (eftersom aktieuniversumet är bredare).

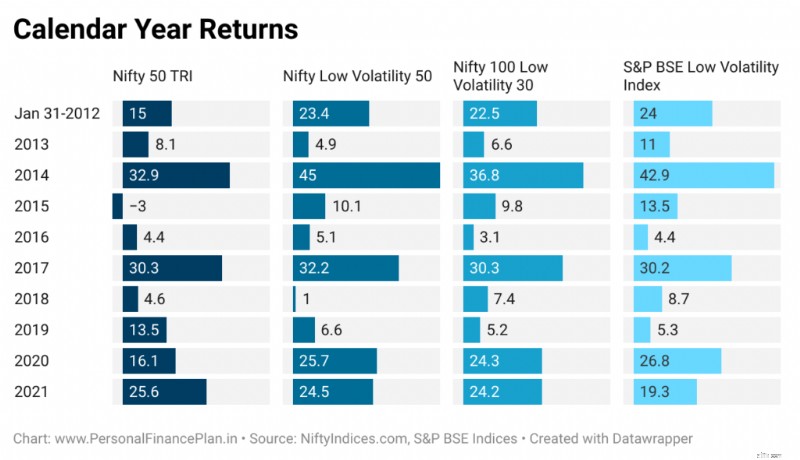

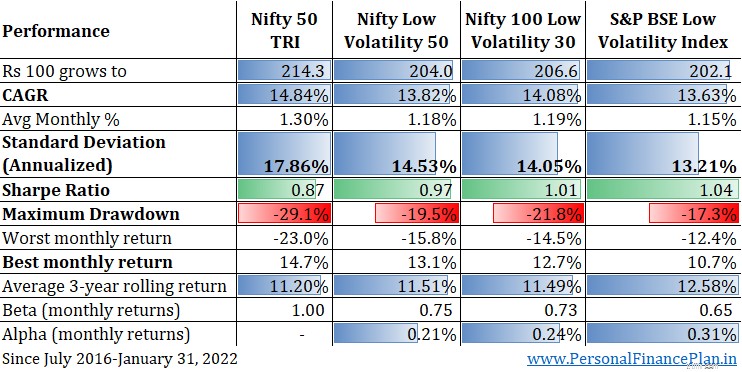

Låt oss nu fokusera på andra prestationsparametrar än bara avkastning (sedan 31 juli 2016–31 januari 2022).

CAGR är lägre än CAGR för Nifty 50. Alpha har sjunkit kraftigt (jämfört med siffror sedan 31 januari 2012). Har nästan halverats. Dessa index håller dock fortfarande sitt löfte om låg volatilitet. Trots lägre avkastning är Sharpe-kvoten högre än Nifty 50. Genomsnittlig 3-års rullande avkastning är högre trots lägre CAGR. Lägre uttag. Bra

Jag gillar låg volatilitetsfaktor. Enligt min åsikt är Low Volatility den magiska drycken. Kanske för att skräpaktier (som vi inte har någon brist på) tenderar att vara mer volatila. Och filter med låg volatilitet tar helt enkelt bort sådana aktier.

Vi kräver dock investerare. Mindre volatilitet är bra, men var är den bättre avkastningen? Och när du inte kan slå Nifty 50 på 5-6 år kommer investerarna att ställa frågor.

Låg volatilitet har INTE varit en enastående prestation (avkastning), åtminstone baserat på livedata. Kanske levererar det bättre när du blandar låg volatilitet med andra faktorer. Vi har sett det i fallet med Alpha Low Volatility-index och momentumindex.

Bland lågvolatilitetsindexen är S&P BSE lågvolatilitetsindex ett bra val.

S&P BSE Factor Index Methodology

S&P BSE Low Volatility Index

Snyggt Low Volatility 50 Index

Snyggt 100 Low Volatility 30 Index

Nifty Factor Index Methodology

Hur man köper Cosmos (ATOM)

Vad du behöver veta om fakturering för småföretag

ekonomiska skäl att inte skiljas

TurboTax Review:En industristandard för gör-det-självskatteförberedelser

Granska din pensionsplan för att överväga SECURE lagändringar

TradeHero Review:Kan vi verkligen tjäna pengar genom att kopiera BÄSTA handlare?

Vad händer när du slutar betala kreditkort?

Handel vs. Förlikningsdatum