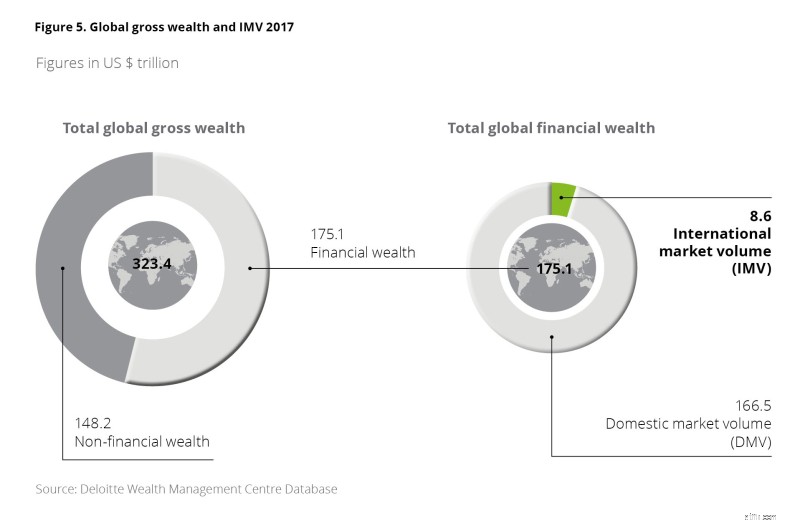

Under 2017 uppgick den totala finansiella förmögenheten i världen till 175,1 tn USD (54 procent av den totala bruttoförmögenheten). Av denna totala finansiella förmögenhet bokades endast 5 procent eller 8,6 tn USD i ett av de ledande centra för internationell förmögenhetsförvaltning, dvs Bahrain, Hongkong, Luxemburg, Panama och Karibien, Singapore, Schweiz, Förenade Arabemiraten, Storbritannien, USA eller något av de andra mindre centra som offshoretillgångar. 2010 var samma siffror 134,8 tn USD respektive 9,3 tn USD. Följaktligen har andelen "offshore"-förmögenheter av alla finansiella förmögenheter minskat med nästan 30 procent.

Ett antal förare har lett till denna nedgång. Medan tillgångarna som bokats offshore har påverkats positivt av blomstrande finansmarknader, en växande global förmögenhetsbas och en ökad global ojämlikhet i förmögenhet, en trend mot repatriering av tillgångar (särskilt i västvärlden), en omfokusering av förmögenhetsförvaltare för att minska regelverkskomplexitet och en övergång till icke-bankerbara tillgångar har påverkat offshoretillgångar negativt. Dessutom har lokala särdrag ytterligare påverkat tillväxten eller nedgången av tillgångar i förmögenhetsförvaltningscentra.

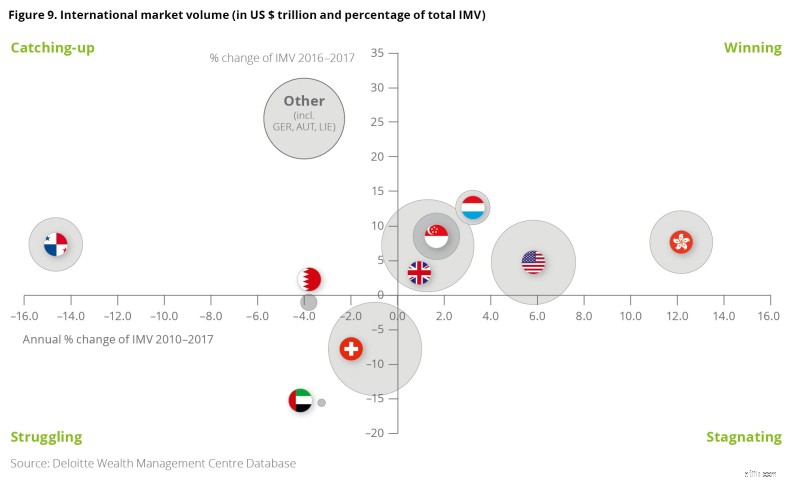

Som en konsekvens av detta har vissa internationella förmögenhetsförvaltningscentra attraherat privatägda tillgångar, särskilt Hongkong (+12 procent årligen sedan 2010) och USA (+6 procent) men även Luxemburg, Singapore och Storbritannien. De återstående centran har sett en nedgång i internationella tillgångar. Största förloraren var Panama och Karibien med en genomsnittlig nedgång på 15 procent per år i tillgångar mellan 2010 och 2017.

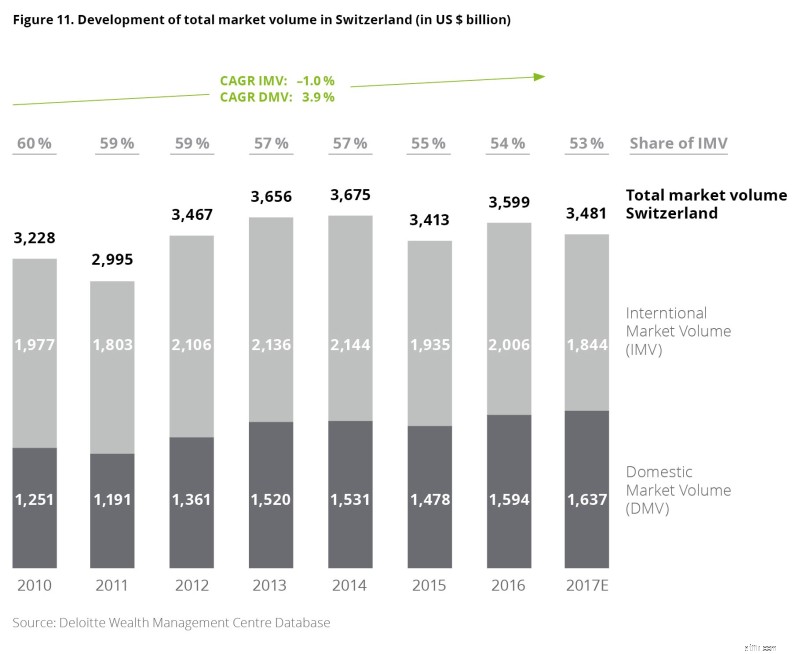

Schweiz upplevde ett totalt nettoutflöde på 7 procent från 2010 till 2017, vilket motsvarar en årlig minskning på 1 procent. Under samma period uppvisade inhemska privatägda tillgångar en årlig tillväxttakt på 3,9 procent. Som ett resultat minskade andelen så kallade (privatägda) offshoretillgångar från 60 procent till 53 procent.

Medan de absoluta förändringarna i internationellt förvaltade tillgångar fluktuerar på grund av ett antal faktorer, pekar den allmänna trenden både för Schweiz och globalt mot en minskande betydelse av offshorebankverksamhet. Vad betyder det för schweiziska privata banker?

Privata banker bör:

Positivt är att det schweiziska finanscentret förblir det ledande centret för högkvalitativ internationell förmögenhetsförvaltning och schweiziska privata banker har talangen, erfarenheten och kunskapen för att hantera dessa utmaningar. Och med ökande politisk instabilitet runt om i världen kommer mobilt internationellt välstånd att söka skydd snarare förr än senare.

För ytterligare insikter, besök vår webbplats.