Skattesparande fonder – vilken ska du investera i?

Det är den tiden på året igen. Skattebesparingar är toppen av sinnet. Sista dagarna för att göra allt du kan för att spara skatt.

Nu när du är medveten om några av de bästa sätten att spara skatt till dig själv, vet du också att ELSS eller skattesparande fonder är en av de viktiga investeringar som du kan använda för att täcka din Section 80C.

Frågan är som alltid "vilken av de skattesparande fonderna ska du välja"?

Medan vi kommer dit, låt oss snabbt sammanfatta några av de viktiga funktionerna i skattesparande fonder .

Investeringar i skattesparande fonder tillåts som avdrag från din inkomst enligt avsnitt 80C i IT-lagen. Detta hjälper till att minska din skattskyldighet. Det maximala du kan investera i dessa fonder är Rs. 1,5 lakhs under ett räkenskapsår.

Fonderna har i huvudsak karaktären av aktiefonder, vilket innebär att de huvudsakligen investerar i aktier. Olika fonder kan dock ha olika investeringsstilar.

Dessa fonder har en 3-årig inlåsning, det vill säga du kan inte lösa in eller byta dina investeringar innan du har slutfört tre års innehav. Detta är den kortaste bindningstiden av alla investeringar som berättigar till skattebesparingar.

Det finns för närvarande ingen kapitalvinstskatt vid uttag efter 3 år.

Så, hur kan du använda dessa och göra ett dubbelpoäng genom att investera i eget kapital och få en skatteförmån på det.

Skattesparande fonder – Vilken ska man investera i?

Det finns 53 fondsystem som kvalificerar sig för skattebesparingar enligt avsnitt 80C. Det är svårt att skilja den ena från den andra. För enkelhetens skull tittade vi på de sex scheman vad gäller storlek och jämförde dem med olika parametrar.

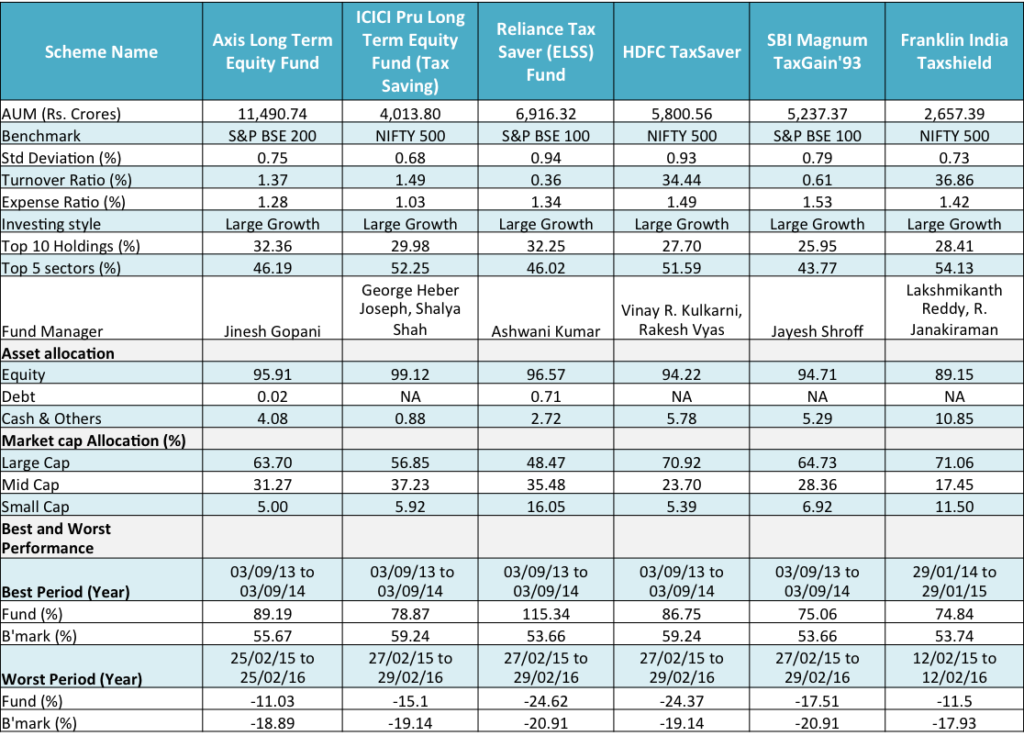

Här är en jämförelsetabell över 6 skattesparande fonder :

Källa :Unovest; All data är för de direkta planerna och tillväxtalternativet för respektive fonder. De direkta planerna för dessa skattesparande fonder startade den 1 januari 2013. Nationerna baseras på tidigare 1-års NAV-data. Data laddades ned den 22 mars 2016

Denna jämförelse ger några intressanta observationer:

Benchmark &Market Cap-allokering:

Om referensvalet är en indikation på den förväntade portföljen, är Reliance Tax Saver och SBI Magnum Tax Gain de udda. Deras riktmärken och deras allokering av börsvärden överensstämmer inte. Båda har valt S&P BSE 100, som är ett övervägande riktmärke med stora bolag. Däremot visar deras nuvarande marknadsvärdesallokering att ett betydande belopp också investeras i medelstora och små företag. Detta kan vara vilseledande.

Franklin Tax Shield och ICICI Pru Long Term Equity följer en bred investeringsstrategi. De har benchmarkat sig till Nifty 500. Det betyder att de kan gå över marknaden för att välja de bästa tillgängliga möjligheterna. Franklin Tax Shield verkar dock vara benägen till stora bolag och erbjuder därför ett mer blygsamt investeringsalternativ.

Axis Long Term Equity Funds riktmärke är BSE 100, men dess nuvarande portfölj tycks ta steget ur den och hålla en hel del mellankapital.

Reliance och ICICI verkar vara aggressiva i sin tilldelning av marknadsvärden med en större andel till medelstora och småbolag.

Bästa och sämsta periodresultat :

Både Axis Long Term Equity och Franklin Tax Shield har klarat sina värsta perioder bra.

Både Reliance Tax Saver och HDFC Tax Saver har gjort det sämre än sina riktmärken under en årsperiod. Det bör noteras att Reliance också har gjort det mycket bättre jämfört med andra när det gäller den bästa periodens resultat. Detta fortsätter att indikera att fonden är ganska volatil. Standardavvikelsen på 0,94, den högsta i jämförelsen, stöder också den uppfattningen. HDFC Tax Saver tar för övrigt den andra luckan när det gäller volatilitet med en standardavvikelse på 0,93.

Portföljkoncentration : Exponeringen mot topp 10-aktier och topp 5-sektorer i alla fonder verkar vara nära.

Utgiftskvot : SBI Magnum Tax Gain har den högsta kostnadskvoten medan ICICI Pru Long Term Equity sköter sig själv sparsamt, i jämförelse.

Omsättningskvot : HDFC Tax Saver och Franklin Tax Shield tycks ha gjort stora nya ändringar i sina portföljer. De andra fonderna har relativt sett hållit fast vid sina innehav i stor omfattning.

Så, vilken av de skattesparande fonderna ska man välja?

För att sammanfatta ovanstående observationer verkar Axis Long Term Equity och Franklin Tax Shield lämpliga för en investerare med ett inte alltför aggressivt tillvägagångssätt. ICICI Pru Long Term Equity är mer aggressiv med sin andel av medelstora och små bolag i portföljen.

Ansvarsfriskrivning :Fondnamnen i detta inlägg har endast använts för information och utbildning. Rådfråga din investeringsrådgivare för rätt investering för dig i linje med din tidshorisont och riskaptit. Författaren till det här inlägget har inte exponering mot någon av ovan nämnda fonder.

Du kan investera online i skattesparande fonder, antingen en gång eller som SIP, på Unovest. Skapa ditt GRATIS konto nu.