Enligt SEBI-kategoriseringen investerar kreditriskfonder 65 % eller mer av portföljen i AA eller lägre värdepapper. Så du kan titta på en portfölj och se om en fond är en kreditriskfond eller inte. Visst?

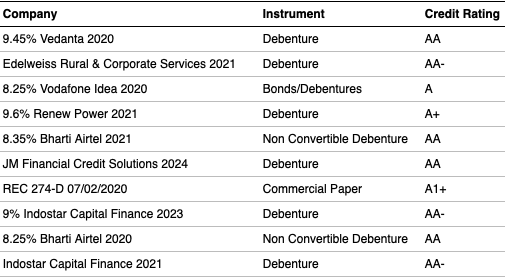

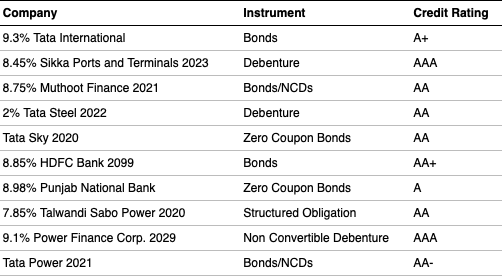

Bra. Här är en snabb frågesport för dig. Nedan är toppinnehaven för 3 kreditriskfonder.

Nu frågan. Vilken av portföljen ovan ger den bästa bilden av en kreditriskfond?

Jag vet inte hur det är med dig, men för mig verkar fond 1 passa. De andra 2 har till och med AAA-rankade instrument i sina toppinnehav. Jag menar verkligen!

Jag skulle hellre gå till en företagsobligationsfond eller en kortfristig fond för att ha AAA. Varför välja en kreditriskfond?

OK, så tillbaka till våra 3 fonder. Låt mig avslöja deras riktiga namn.

Fond 3 är ICICI Prudential Credit Risk Fund.

Fond 2 är HDFC Credit Risk Debt Fund.

Kan du gissa namnet på Fond 1?

Osannolik! Jag gjorde ett trick mot dig! 🙂

Fond 1 är Franklin India Ultra Short Bond Fund – Super Institutional Plan. Den ingår inte i kategorin kreditriskfond. Det är istället en del av kategorin ultrakort sikt.

Läs mer om SEBI-kategorisering här

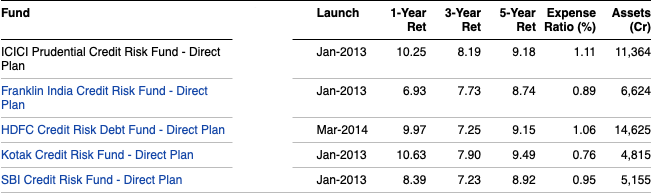

Gå vidare, titta på bilden nedan. Det är en peer-jämförelse av några kreditriskfonder, inklusive de 2 vi använde ovan.

Siffran att lägga märke till är kostnadskvoten, vanligtvis nära 1%. Detta är för direkta planer. Lägg till ytterligare 50 bps eller mer för vanliga planer. Och vad ger de för det? Någons gissning!

Se nu detta.

Kostnadskvoten för denna fond är 0,41 %, för en portfölj som spelar på kredit.

Mellan dig och mig: Vad tycker du om kreditriskfonder?

Obs! Ingenting i detta inlägg ska ses som en rekommendation. Du bör prata med din rådgivare om detta är rätt passform för dig.

Upplysning: Jag är en investerare i Franklin India UST Bond Fund.