En av de mer populära fonderna från Franklin Templeton AMC är Franklin India High Growth Companies Fund.

Fonden har precis funnits i tio år. Det började i juli 2007 när den tidigare tjurmarknaden nådde sin topp.

Som är normen lanseras nya fondsystem under sådana tider för att fånga förnyat och hausseartat intresse från gamla och nya investerare.

Fonden är kategoriserad som en flexicap / multi cap-fond, vilket innebär att den kan investera över hela marknaden. I linje med den statusen är dess riktmärke också Nifty 500, det breda marknadsindexet från NSE.

När det gällertillgångsallokering fonden har ett uttalat mandat att investera i aktier och relaterade investeringar från 70 till 100 % av portföljen, den kan också investera i skuld- och ränteinstrument upp till 30 % av sin portfölj.

Som nämnts tidigare strävar fonden efter att hitta höga tillväxtmöjligheter över sektorer och börsvärden. Definitionen av hög tillväxt är inte tydligt angiven. På ett sätt skulle vilken multicap-fond som helst följa en liknande strategi.

Franklin har ytterligare två ganska välkända fonder i multicap-området – Franklin India Flexicap Fund och Franklin India Prima Plus Fund.

Hur skiljer sig Franklin India High Growth-bolagsfonder?

Den stora skillnaden är att fonden för företag med hög tillväxt är piggare i sitt tillvägagångssätt.

Den har mindre fokus på stora bokstäver. Från och med juli 2017, medan de andra 2 fonderna har 70 % plus exponering mot stora bolag, har High Growth-fonden endast 62 %. Fonden är mer aggressiv än sina två jämställda.

Det säger sig självt att det är mer sannolikt att möjligheter till hög tillväxt kommer att dyka upp i mellan- och småbolagsutrymmen.

Låt oss titta på andra sidan.

Intressant nog har fonden under bara de senaste 3 udda åren nästan fördubblat de tillgångar den förvaltar. AUM från och med juli 2017 ligger vid ca. Rs. 7000 crores.

Faktum är att jag har sett den här fonden vara en del av majoriteten av investerarportföljerna som jag har tittat på och de flesta har lagt till dem under 2015-16. Det var då det tidigare prestationstalet började se superattraktivt ut.

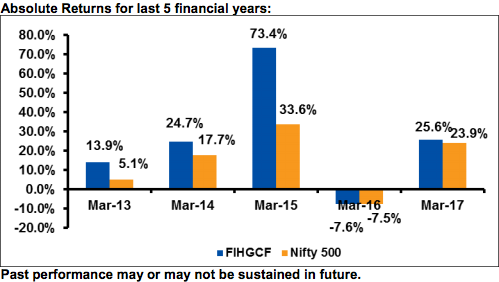

Orsaken är inte långt att söka. Se det här diagrammet nedan :

Källa :Fondens SID, vanlig plan retur.

Som du ser var räkenskapsåret 2015 ett bonanzaår för fonden med en tillväxt på 73,4 % i sitt ordinarie plan NAV. För direktplanen är tillväxtsiffran under samma period 75,4%.

Kombinera tillväxten 2014 och 2015 och du en 100 %+ tillväxt i fondens NAV.

För investerare som enbart vägleds av fondens tidigare resultat, verkade detta vara en ultimat vinnare. Och de röstade med sina pengar till fonden.

Effekten av den en gångs "höga tillväxten" kommer att fortsätta att blända under ett par år till, innan den börjar lägga sig mot sitt genomsnitt.

Jag hoppas att du inser problemet. Du går in efter att den höga prestandan är klar för att bara få den genomsnittliga prestandan senare.

fondförvaltaren av fonden har också ändrats sedan maj 2016. Den nya förvaltaren Anand Radhakrishnan ersatte den tidigare förvaltaren, R Janakiraman.

Fonden har också ökat sin kostnadskvot stadigt under det senaste året. Från 1,02 % i maj 2016 ligger kostnadskvoten nu på 1,24 % i juni 2017, en ökning med 21,6 %.

Jag tycker att det är väldigt roligt att en fond med stadigt växande AUM väljer att öka sin kostnadskvot. Läs min besvikelse över att öka kostnadskvoterna här.

Baserat på omsättningskvoten (över 40 %) av fonden är den genomsnittliga innehavstiden för en aktie i dess portfölj 2 till 2,5 år. Det tyder på en ganska aktiv portfölj med många köp- och säljbeslut.

En av de fakta som du förmodligen inte skulle känna till som investerare är att fonden har en exitbelastning till 2 års innehav. Du måste betala 1 % av marknadsvärdet på din investering som exit-belastning om du löser in eller byter ut innan 2 års tilldelning.

Klicka här om du vill veta mer om fonden och jämförelser med andra.

Obs :Jag har inget innehav i denna fond. Den här anteckningen är endast avsedd för utbildningsändamål och ska inte tolkas som investeringsråd.