Tillkännagivandena i Budget 2021 har gjort obligationsmarknaderna lite nervösa. De reagerade med att pressa G-sec avkastningen lite högre. Hur påverkar det valet av skuldfonder efter budget?

Flera bedömare tror att det första steget kan ha tagits mot en ränteuppgång. Men när kommer det verkligen att förverkligas, är fortfarande en fråga.

För en investerare väcker detta scenario en fråga. Vilken typ av skuldfonder ska man välja för investeringar nu?

År 2020 gav oss redan några bra lektioner. Du vet redan nu att kreditkvalitet är viktigt. Att jaga avkastning/avkastning är inte det rätta att göra.

Gör inte investeringar på grundval av senaste resultat.

Det ger dig en grundläggande ram för vilka skuldfonder du INTE bör välja.

Läs :En uppfräschning om skuldfonder – säkerhet, beskattning och avkastning

Låt oss lägga till lite mer till det.

Som vi också har nämnt i tidigare anteckningar är alla räntebärande fonder marknadsvärderade. De får med andra ord ett dagspris som påverkas omvänt av förändringar i räntesatserna. Så om räntorna går upp kommer deras värde/pris att gå ner och vice versa.

På skuldfondsspråk kommer de fonder som har en längre löptid att löpa högre risk att förlora värde, inte på grund av kreditkvalitet utan på grund av marknadsmässiga redovisningsnormer. Vi hänvisar till medel- och långfristiga durationsfonder. Uppenbarligen kan du undvika dem.

Nu, om du inverterar detta, har du ett val av fonder som påverkas lite av förändringar i ränterörelser. Faktum är att de kan se en positiv förändring.

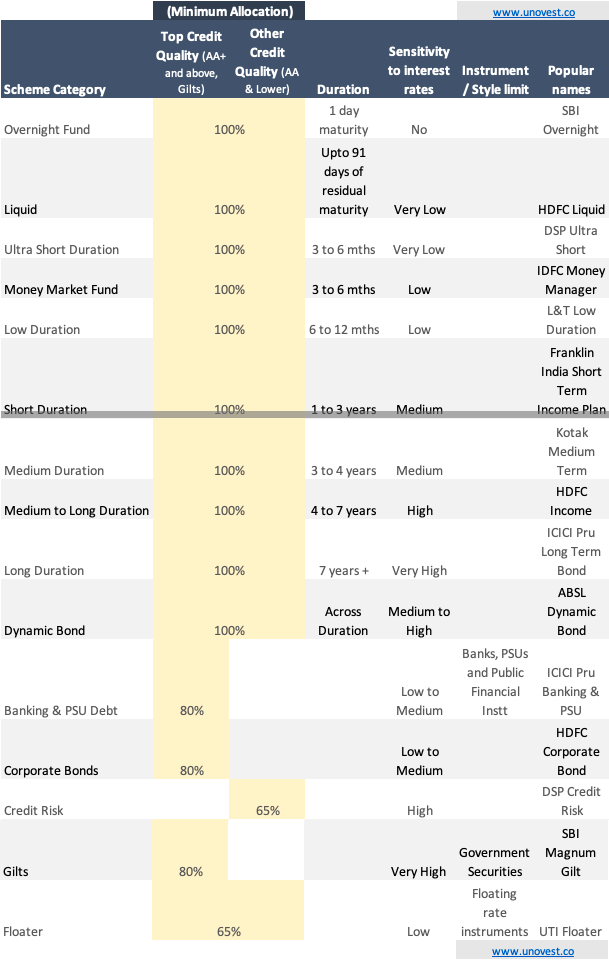

Tja, det finns 16 kategorier av skuldfonder specificerade av SEBI. Låt oss försöka förstå dem först. Se bilden nedan.

Obs :Alla fondnamn som nämns ovan är exempel och inte rekommendationer.

Är den här riktlinjen till hjälp för att välja skuldfonder som fungerar för dig?

Dela med dig av dina tankar och frågor.