I den här artikeln jämför jag kategorimässigt tioårig ULIP-avkastning med fondavkastning. ULIP:er säljs för närvarande som ett "bättre alternativ" till fonder eftersom de är skattefria. Investerare genom att titta på ULIP-avkastningen som visas nedan måste inse den enorma skillnaden mellan bäst och sämst presterande i varje ULIP-kategori. Eftersom det inte finns något sätt att veta om vår valda ULIP skulle klara sig nära toppen eller nära botten, är det bara att köpa en ULIP bara för att slippa skatten, eftersom utträdet är dyrt.

Naturligtvis, även med fonder finns det ett stort gap mellan topp- och sämre presterande i varje kategori. Däremot har värdepappersfonder ingen inlåsning (såvida de inte används för skattesparande. Även i detta fall är inlåsningen två år lägre än ULIP) och därför har investeraren friheten att gå ur en dålig presterande utan att oroa sig för förlust av livförsäkringsförmåner som fallet med en ULIP.

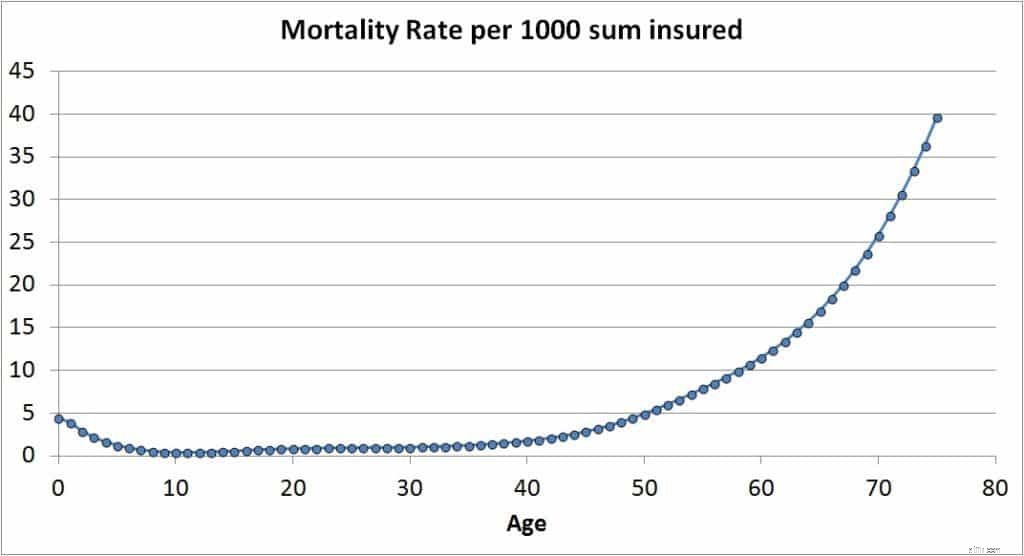

Vad är en ULIP? En fondförsäkringsplan är en värdepappersfond där försäkringsgivaren drar av livförsäkringspremien från de tillgängliga andelarna i fonden. Bara detta uttalande borde få dig att hålla dig borta från ULIPs!! Om inte, inse att denna premie, känd som en dödlighetsavgift, ökar med åldern (till skillnad från en terminsplan) enligt formeln:

Dödlighetsavgift =dödlighet (för uppnådd ålder) x risksumma/1 000 x 1/12

Andelar kommer att dras av tills värdet av ULIP-fonden är lika med eller större än risksumman (försäkrad summa).

Förutsatt att vi begränsar oss till direkta planer, är värdepappersfonder föremål för en fondförvaltningsavgift. Detta är jämförbart med motsvarande laddning för en ULIP.

Det betyder att ULIP-fondens avkastning som visas nedan är lite högre än vad du faktiskt får. Detta är en viktig skillnad mellan ULIP och fondavkastning. Låt oss nu gå vidare och jämföra avkastningen. Uppgifterna är från Morningstar den 10 mars 2019. Kategorierna definieras här.

Jämförelsen som visas nedan är föremål för flera antaganden.

Vi kan se jämförelser för kategorier av skuldfonder från länkarna nedan.

Det är möjligt att observera ett mönster mellan ULIP-avkastning och fondavkastning. Jag vill dock undvika att ta detta på allvar. Det räcker om vi förstår spridningen i möjlig avkastning för båda instrumenten. Den stora skillnaden är att du är fri att lämna en värdepappersfond när du vill och att du inte förlorar på livförsäkringsskyddet (som om det tas måste komma från någon annanstans). Trots skattefri status har en ULIP inte denna förmån och är därför sämre än fonder. ULIP-investeraren måste leva i hopp om att deras fond inte hamnar i den nedre kvartilen (25 %), medan fondinvesteraren kan lämna i god tid före en sådan nedgång i resultat.