Läsare kanske minns att Nifty/Sensex flyttade upp sedan februari 2018 (fram till kraschen i år) medan resten av marknaden gick ner. Vi hade rapporterat att denna marknadsobalans/inhomogenitet ledde till en rekordhög avkastningsskillnad mellan Nifty 50 vs Nifty 50 Equal-weight-index i december 2019 och påpekade också att marknadskraschen förstör tvåårig obalans bland indexaktier. Har denna obalans återkommit under den senaste månaden? Om det fortsätter, är det dåliga nyheter för både aktiva och passiva aktiefonder?

Obalansen mellan Nifty 50 och Nifty 50 Equal-weight-rörelser hade börjat minska månader före marknadskraschen i mars men verkar ha återvänt under den senaste månaden.

Detta kan bäst uppskattas genom att titta på den tvååriga avkastningsskillnaden mellan Nifty 50 och Nifty Next 50. Nifty 50 är ett börsvärdevägt index. Eftersom fördelningen av börsvärdet inte är enhetlig dominerar bara ett fåtal aktier Nifty 50-indexet. Sensex, BSE 100, 200, Nifty Next 50, NIfty 100, 200 500 är alla börsvärdevägda index.

De tre bästa aktierna i NIfty (juni 2020) – Reliance Industries, HDFC Bank och HDFC – utgör 30 % av 50 aktieindex! Topp 5 aktier, 41,55%. De tio bästa aktierna 62,69%. Om dessa tio aktier går upp kommer Nifty att gå upp lite även om resten av de 40 aktierna faller. Detta är ännu mer dramatiskt i Nifty 100. Bara tio aktier står för 53,57 % av vikten och endast 11 aktier har en vikt över 2 % enligt nedan.

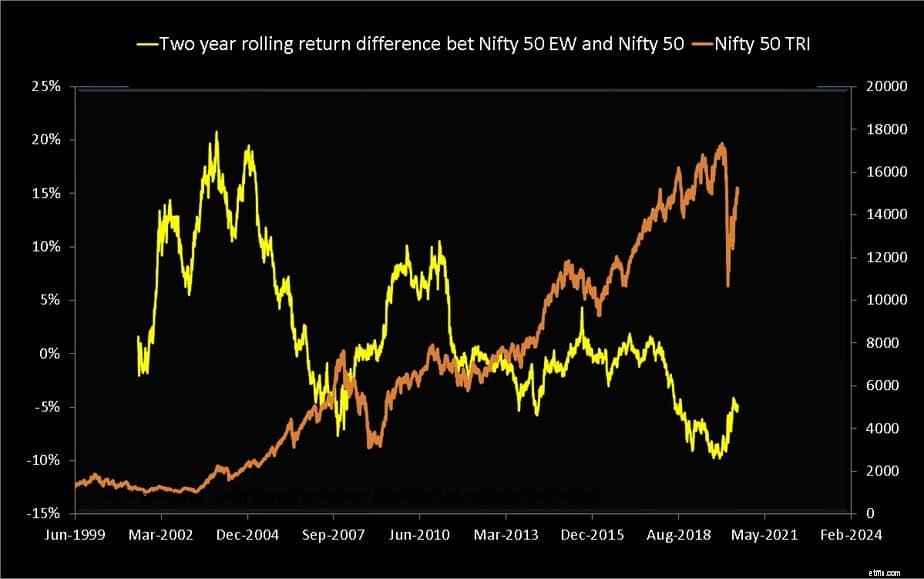

Nifty 50 Equal Weight-index har ungefär samma vikt för alla aktier (det finns ett Nifty 100 Equal Weight-index också). Nedan visas den T]tvååriga rullande avkastningsskillnaden Nifty 50 Equal-Weight TRI och Nifty 50 TRI från juni 1999.

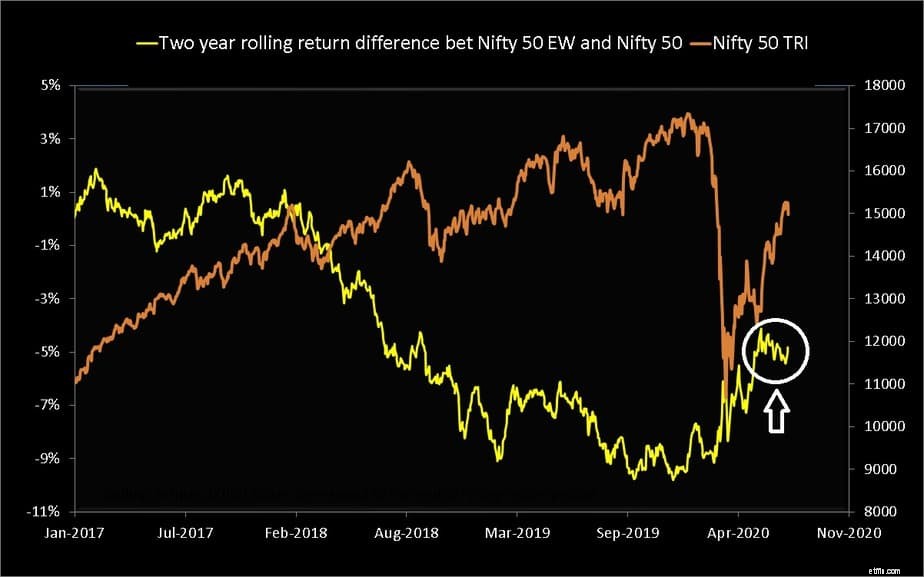

Lägg märke till hur Nifty 50 Equal-weight-avkastningen minus NIfty 50-avkastningen föll till en rekordlåga precis innan marknadskraschen. Kraschen rättade till detta, men om vi tittar närmare på samma graf så glider den tillbaka under den senaste månaden (vit cirkel i bilden nedan).

Lägg märke till hur avkastningsskillnaden sjönk under noll (N50 retur> N50EW retur) från februari 2018 och framåt. Om vi tittar på grafen för full avkastningsskillnad verkar N50EW-N50 vara en rimlig indikator på marknadsvärdering. När priset går upp verkar denna avkastningsskillnad gå ner. Observera:Jag gör inga anspråk på att detta är en tekniskt bra indikator, jag gör bara en intressant, nästan kuslig observation.

Jag tror att anledningen till denna obalans (N50 avkastning> N50EW avkastning) är orsaken till det plötsliga intresset för indexfonder*; är anledningen till att aktiva fondförvaltare synligt misslyckades med att slå Nifty. När obalansen är borta återvänder den synliga överavkastningen i mitten av maj:efter marknadskraschen överträffar 80 % av de aktiva fonder med stora bolag Nifty, Nifty 100.

En aktiv fondförvaltare som inte är tung på aktier som driver NIfty/Sensex kommer sannolikt att underprestera. Om de följer NIfty eller Sensex skulle vi betala mer för passiva investeringar!

Betoningen på "synlighet" är att beteckna att detta är en tillfällig observation. Redan innan denna obalans överträffade inte mer än 50 % av fonderna i en kategori indexet:Dålig prestation för aktiva fonder:Är detta en ny utveckling? Som sagt, denna obalans är dåliga nyheter för indexinvesterare också. Deras avkastning beror på bara en handfull aktier och det kan inte vara goda nyheter. Aktiva MF:er har mer pengar investerade i dessa aktier än passiva fonder, så det finns anledning att oroa sig för en "indexbubbla"

* En indexinvesterare som väljer ett index för att det ger bättre avkastning än en aktiv fond gör det av fel anledningar:Är indiska investerare redo att välja indexfonder eller ETF:er? Se även: Hur man väljer en indexfond (behöver du verkligen en?)

De senaste en och tre månadernas avkastning för de tio bästa Nifty-aktierna visas nedan.

Reliance Industries Ltd. bidrog till 45 % av Niftys senaste månadsavkastning och 55 % av de senaste tre månadernas avkastning. HDFC Bank 17 % respektive 14 % under motsvarande löptid.

Detta är normalt i ett börs-viktat index, men när resten av aktierna inte går upp lika mycket då är obalansen slående. Vi börjar sakta lära oss hur nedstängningen påverkade stora och små företag. Detta kommer så småningom att bromsa detta "rally" om inte få marknaden att krascha igen. Kommer detta att homogenisera marknaden eller göra obalansen värre? Bara tiden får utvisa.

Vad ska en investerare göra? Ingenting, eftersom det inte finns mycket en, kan göra. Indexinvesterare måste vara beredda på en fas (hur kort den än är) där de ser "några" fonder med stora bolag slå indexet. Denna obalans kan vara en anledning till att fonder som Quantum Long Term Equity och ICICI Value Discovery kämpar under de senaste åren.

Är det vettigt för investerare att ge dessa fondförvaltare lite mer tid eller kommer denna obalans aldrig att rättas till? Det blir en strid om hjärtat vs sinnet. Om du inser att det är bättre att köpa indexet än att försöka investera i de bästa/bra fonderna så kan du byta.