NSE har lanserat ett nytt strategiindex (aka faktorbaserat index, aka smart beta index), NIFTY100 Alpha 30 Index från den 28 juni 2019. NIFTY100 Alpha 30-indexet består av 30 företag från Nifty 100 med den högsta Jensens alfa med en- års släppris. I denna recension studerar vi hur bra en "faktor" (förklaras nedan) är alfa genom att jämföra den med andra index som låg volatilitet, momentum och likviditet. Låt oss börja med grunderna.

Vad är ett strategiindex eller ett faktorbaserat index? Vanliga index som Nifty, Sensex, Nifty Next 50 etc väljer aktier och tilldelar portföljvikter enbart utifrån deras fritt flytande marknadsvärde (free-float hänvisar till antalet aktier som kan handlas fritt). I ett faktorbaserat index använder vi en aktiv aktievalsstrategi som värdeinvesteringar, momentuminvesteringar etc. för att välja aktier och tilldela portföljvikter.

Till exempel, i Nifty 100, skulle aktien med det högsta börsvärdet med fritt flytande ha den maximala exponeringen i indexet och i fallande ordning därpå. Om du tar ett index som Nifty 100 Low Volatility 30-index, har aktien med den lägsta dagliga volatiliteten under det senaste året den högsta vikten.

Regelbundna läsare kanske är medvetna om att jag är ett fan av investeringar med låg volatilitet och har skrivit mycket om det. Se till exempel: Titta på mitt föredrag om aktieinvesteringar med låg volatilitet i Indien och är anledningen till att jag skapar månatliga aktiekontroller baserade på låg volatilitet och momentum. Jag använder också låg volatilitet för att välja aktier som beskrivs i den här videon.

Vad är alfa? Detta är måttet på överavkastningen för en aktie jämfört med båda riskfri avkastning (säg FD-avkastning) och marknaden (t.ex. Nifty 100 här) efter att ha tagit hänsyn till hur volatil aktien är i förhållande till marknaden. Högre alfa, bättre avkastning produceras för den risk som tagits.

När investerare hör ordet "alfa" blir de upphetsade. De antar att det innebär en högre avkastning än "marknaden". Detta är fel. Det är viktigt att förstå att alfa för en fond/aktie INTE är överavkastning över marknaden! (Den här länken beskriver också med ett enkelt exempel hur alfa beräknas)

NSE har två alfabaserade index. NIFTY Alpha 50 ta aktier med högsta alfa från Nifty 300 och väger dem enligt deras alfa (inget annat). Barnet på kvarteret, NIFTY100 Alpha 30 Index skiljer sig åt på två sätt. (1) Det begränsar sig till de 100 bästa aktierna i NSE (så endast de så kallade "large caps") och (2) aktiens vikter är en kombination av börsvärde och alfa. Vi ska se nedan om detta gör någon skillnad.

Det finns flera faktorbaserade index. Några av dem är:

Kolla in tidigare artiklar om strategiindex

Är Nifty Smart Beta (strategiska) index bättre än Nifty Next 50?

Att välja aktier med låg volatilitet:En enkel men effektiv strategi?

Nifty High Beta 50:en osmart betastrategi

Enligt det senaste faktabladet är dessa de tio bästa aktierna i NIFTY100 Alpha 30 Index. Siffrorna representerar viktprocenten.

Nedan visas en ögonblicksbild från faktabladet. Lägg märke till hur volatilt indexet är med enorma uttag (fall från all-time highs). Som de säger, om du vill ha alfa måste du stå ut med beta (högre risk).

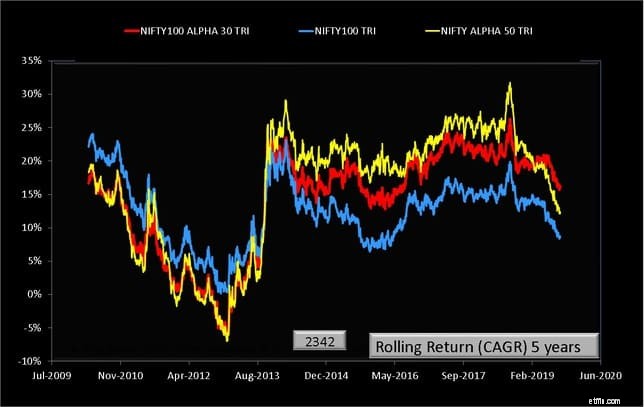

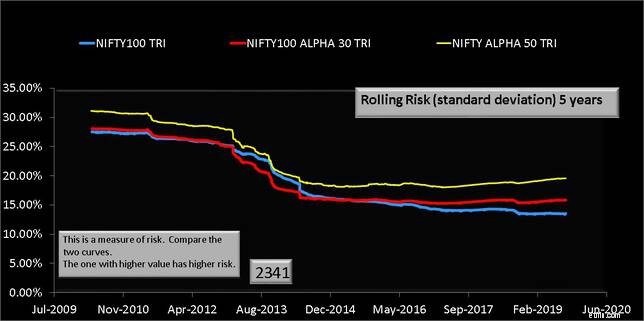

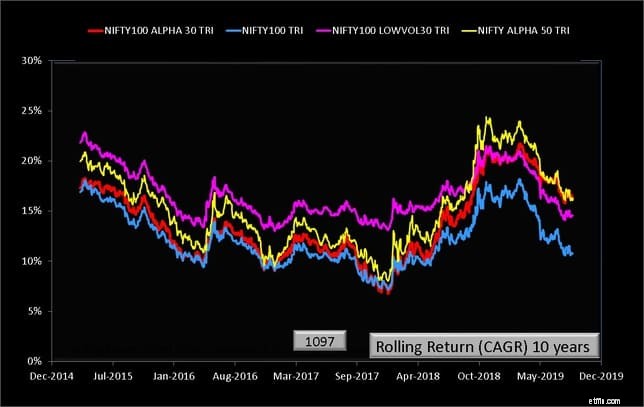

Låt oss studera alla möjliga fem- och tioårsavkastningar av dessa index och även titta på risk över fem år.

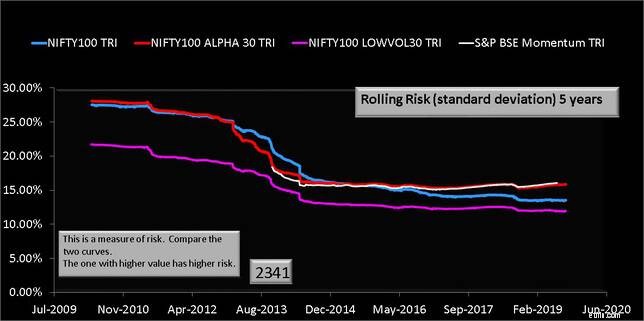

Observera att Nifty 100 Alpha 30 har jämförbar risk (standardavvikelse) som Nifty 100 och lite lägre än Nifty Alpha 50. När det gäller avkastning slår det dock inte alltid Nifty 100.

Observera att Nifty 100 Alpha 30 har jämförbar risk (standardavvikelse) som Nifty 100 och lite lägre än Nifty Alpha 50. När det gäller avkastning slår det dock inte alltid Nifty 100.

Nifty Alpha 50 har överträffat båda indexen under tio år. Således är Nifty Alpha 50 en garanterad hög risk med ett potentiellt högt belöningsindex i förhållande till Nifty 100. Nifty 100 Alpha 30-indexet är en jämförbar risk med potentiella högbelöningsvarianter.

Nifty Alpha 50 har överträffat båda indexen under tio år. Således är Nifty Alpha 50 en garanterad hög risk med ett potentiellt högt belöningsindex i förhållande till Nifty 100. Nifty 100 Alpha 30-indexet är en jämförbar risk med potentiella högbelöningsvarianter.

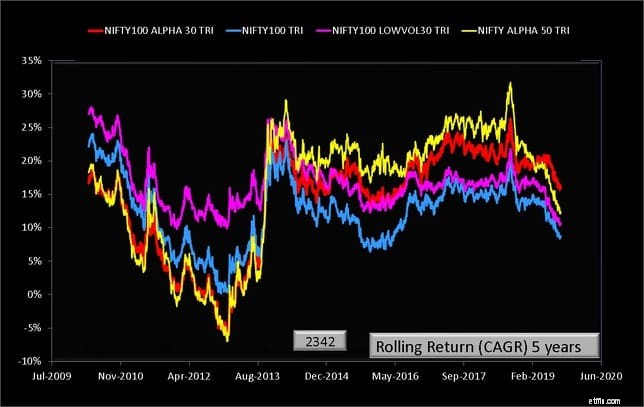

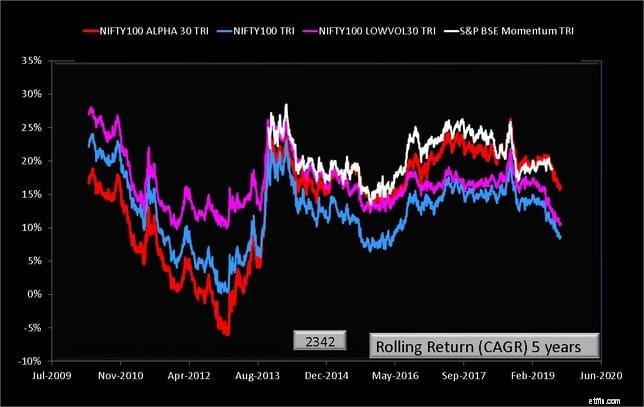

Låt oss nu komma till min favorit:indexet med låg volatilitet 30. Lägg märke till hur spridningen i avkastning är mycket mindre för den rosa linjen och hur mycket mer konsekvent den är!

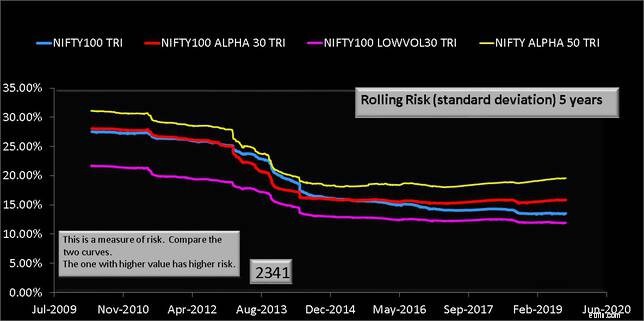

Det behöver inte sägas att när du köper aktier med låg volatilitet är du garanterad låg volatilitet!! Den fantastiska konsistensen ses också över tio år.

Det behöver inte sägas att när du köper aktier med låg volatilitet är du garanterad låg volatilitet!! Den fantastiska konsistensen ses också över tio år.

Låt oss slutligen jämföra "alfa" med "momentum". Det finns dock inte tillräckligt med farthistoria för tio år.

Momentum (för den studerade perioden) är lika flyktigt med lite mer belöning än "alfa". Men med tanke på att dess avkastning kan falla ner till lågvolatilitetsindexet, vinner det senare fortfarande för den garanterat lägre risken det ger.

Sammanfattningsvis har alpha presterat bättre än Nifty 100, men momentum är lite bättre på samma risknivå. Alpha är också bättre än "värde" (ska visa grafer i videoversionen). Låg volatilitet är dock konsekvent i sin överprestation med garanterat lägre risk än Nifty 100. Så det är enkelt att det är den bästa faktorbaserade investeringsstrategin i indiska aktier per datum. Det nya indexet från NSE, NIFTY100 Alpha 30 Index har lite lägre risk än Nifty Alpha 50 men inte högre belöning.