Bland alla nybörjarfrågor om aktiefonder är detta en av de mest logiska frågorna nog för att förvirra alla experter:Eftersom aktiefonder har en ansvarsfriskrivning från tidigare resultat – tidigare avkastning är inte en indikation på framtida avkastning – varför kan jag inte investera i en aktiefond NFO? . Anledningen till detta är att du skulle hitta många artiklar och många "experter" som föreslår, "köp aldrig NFOs!"

Allt vi vet om en fond är baserat på tidigare resultat. Från ett enkelt NAV till avkastning, till ett av dessa grekiska riskjusterade mått, alfa, beta, etc. till stilen hos en fondförvaltare, portföljens karaktär, PE, PB, allt är en datapunkt i det förflutna.

Naturligtvis kommer tidigare beslut att påverka framtiden. Men vi vet inte hur och vi kan inte veta. Oavsett hur bra en fonds meritlista har, oavsett hur konsekvent, fondinvesteringar (som andra privatekonomiska köp) är ett språng i tro.

Vi lär oss hela tiden nya saker om marknaden och marknadsrisker. För ett par år sedan kunde ingen ha föreställt sig ett likaviktsindex (Nifty 100 EW eller Nifty 50 EW) för att avvika så mycket från sina föräldrar Nifty/Nifty 100 eftersom bara ett fåtal aktier var ansvariga för Sensex/Niftys rörelse. . Se:Avkastningsskillnad mellan Nifty 50 vs Nifty 50 Equal-weight index vid all-time high!

Vi ser ständigt exempel på att tidigare resultat inte betyder någonting:Tio år Nifty SIP-avkastning har minskat med nästan 50 %, och Franklin India Bluechip Fund har inte slagit Nifty under de senaste 11 åren! och missuppfattningar om Nifty PE

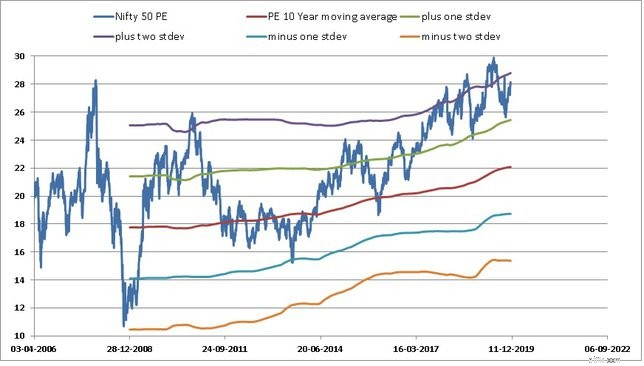

Eller hur definitionen av en "hög PE" ständigt har förändrats, hur Sensex inte övervärderades när den kraschade 2008 (av dess eget PE-record). Från:Är marknaden övervärderad?

Vi ser kontinuerligt tidigare stjärnspelare i MF-områdena förpassade till genomsnittliga eller under genomsnittliga slots (t.ex. DSP 100, HDFC 100, HDFC Equity, HDFC Taxsaver etc).

En titt på den rullande avkastningsgrafen för ett index eller en aktiefond skulle visa att du förväntar dig avkastning från aktiefonder är ett misstag.

Ja, fondinvesteringar är ett språng i tro. Tack och lov, till skillnad från livförsäkringar där våra nominerade skulle ta reda på om vi fick rätt policy eller inte, till skillnad från sjukförsäkringar där vi kommer att förstå verkligheten på marken först när vi gör anspråk och när företaget får fler anspråk och där en utträde är svår, ömsesidigt fonder är lätta att avsluta.

Om du inte gillar en fonds resultat kan du avsluta när som helst. De flesta investerare som fruktar skatter, lämnar befintliga andelar som de är "för säkerhets skull" och köper en ny fond. Efter några år har de mer pengar än deras netto XIRR-nummer.

Eftersom tidigare resultat i alla fall är av liten relevans för framtiden, eftersom köp av aktiefonder kokar ner till potluck, är det ingen skada att köpa aktiefonder.

Men (det finns alltid ett!), ett NFO-köp är bara vettigt om det har en unik plats i din portfölj. Bara om du kan mäta effekten av den fonden på din portfölj.

Om du redan har tio fonder skulle nästan vilken NFO som helst innebära att du köper fler av samma aktier som du har. I det här fallet är ett NFO-köp inte meningsfullt.

Om du blir lockad av en bank RM överdrivna uttalanden om en NFO, då är det ett misstag. Om du tror att köp av NFO:er kommer att få billigare enheter (vid 10 Rs.) och därför mer avkastning, är det ett misstag.

Anledningen till att NFO:er bör undvikas är att de flesta inte har något behov av dem. De flesta av dessa har inget unikt/olikt vad som redan finns tillgängligt (ofta till lägre kostnader) och investerare skulle redan ha dem.

Det finns dock ingen logik i rådet, "undvik NFOs eftersom de inte har någon meritlista, föredrar en fond med bra meritlista". Ingen logik eftersom det skulle innebära att vi ignorerar den tidigare ansvarsfriskrivningen!

Endast nya investerare skulle ha det nödvändiga logiska utrymmet i sina portföljer för att ta emot en NFO. De skulle förmodligen sakna den nödvändiga moden. Erfarna investerare måste samla tillräckligt med mod för att förkasta tidigare resultat och förvänta sig marknadsrörelser med ett öppet, men förberett sinne. Vi skulle kunna sova bättre när vi tar bort förväntningar från faktorer som vi inte kan kontrollera.