Direkta planer där inga provisioner tas bort dagligen från NAV tillsammans med utgifter (före publicering) introducerades den 1 januari 2013. Detta är hur en sjuårig SIP och en sjuårig klumpsumma i den direkta planen och den vanliga planen för samma fond har gått från 1 januari 2013 till 28 februari 2020. Dela den här artikeln med investerare som fortfarande har vanliga planer.

Det måste göras klart för läsaren att det främsta skälet till att övergå från vanliga planer till direkta planer är att undvika intressekonflikter. För gör-det-själv-investeraren är den lägre kostnaden på lång sikt en enkel sak.

Distributörer har försökt med alla möjliga knep för att förhindra investerare från att lösa in sina vanliga planer. Vissa hävdar att eftersom den direkta planen är högre kommer det att resultera i lägre antal köpta enheter. Den här myten har avlivats tidigare (det kommer även denna information): Direct Mutual Fund NAV är högre så att investerare får färre andelar:Är det här dåligt?

En annan desinformation som används för att förhindra exit är, "SEBI har sagt att direkta planer endast är för kunniga investerare". Detta liknar hur försäkringsagenter och anställda försöker avråda från att lämna försäkringar. Jag är ganska säker på att freefincal-läsare kommer att ha så färgglada berättelser att dela med sig av. Gör det i kommentarsfältet nedan.

Investerare som trakasseras av distributörer bör klaga till SEBI via deras SCORES-portal. Obs! investerare behöver inte informera sina distributörer innan de byter ut. AMC-personal skulle säga detta för att stoppa dig, men det här är fel.

De som vill ha hjälp kan betala en fast avgift (inte en avgift kopplad till det investerade beloppet)) till en SEBI-registrerad investeringsrådgivare. Observera att en avgiftsbelagd finansiell planering är en holistisk tjänst inklusive målplanering, skatteplanering, försäkring (liv/hälsa) och fastighetsplanering (skapande av testamente, skapande av förtroende etc). Så jämför inte "avgifter" för enbart avgifter med en distributör. Det är ännu mindre meningsfullt att jämföra avgifterna för en avgiftsplanerare och en avgiftsbaserad (avgifter + provisioner).

Denna rapport är till för dem som fortfarande investerar i vanliga planer. De kan dra ut lite pengar från vanliga fonder före 31 mars (upp till en lakh kapitalvinst totalt sett är skattefritt för aktier, aktiefonder). Ett annat skifte kan göras i april 2020.

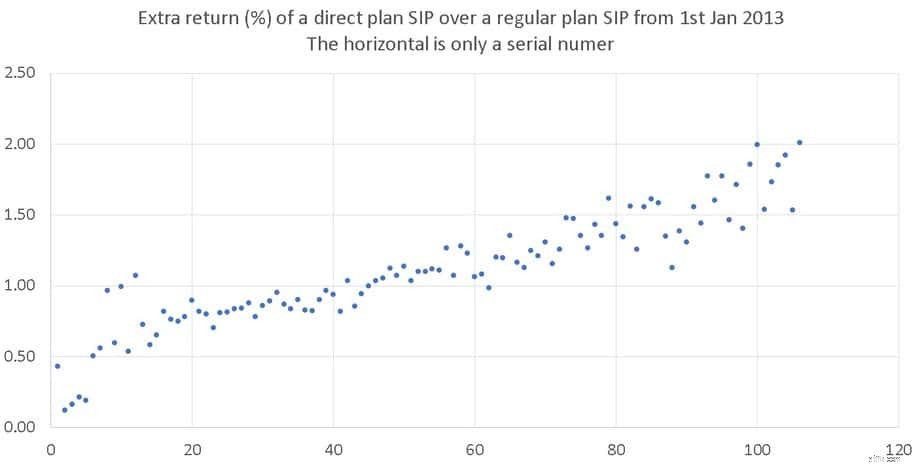

För den här studien kommer vi att överväga 106 fonder med stora bolag, stora och medelstora bolag, multicap-, medel- och småbolag som finns på eller före den 1 januari 2013. Avkastning (XIRR) från en Rs. 1000 månatlig SIP från 1 januari 2013 övervägs.

Skillnaden i XIRR för en SIP startade den 1 januari 2013 i en direkt plan och en vanlig plan visas nedan. Den horisontella axeln är endast ett serienummer. Observera att XIRR inte har arrangerats i stigande eller fallande ordning.

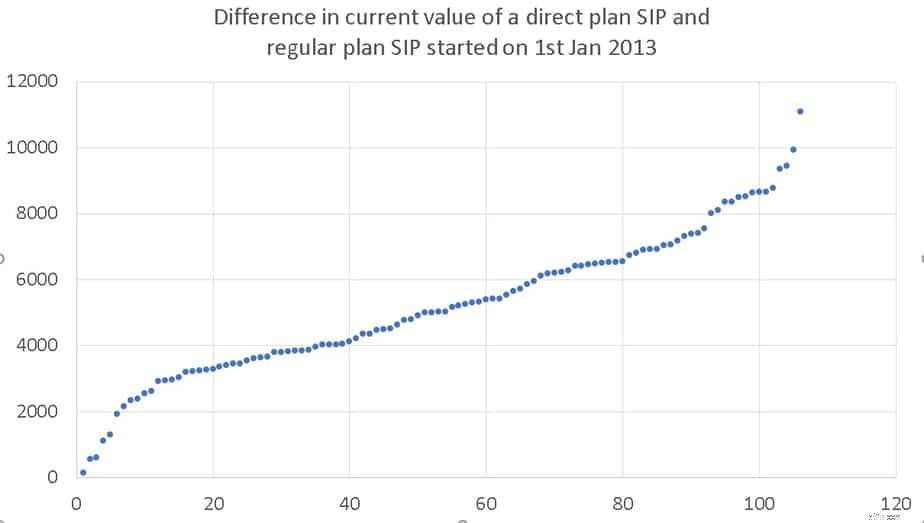

Skillnaden i värde den 29 februari 2020 varierar från 138 till 11 000 för en månatlig Rs. 1000 investering. Om AMC:erna inte hade mixtrat med direkta utgiftskvoter ofta, kunde skillnaden ha varit betydligt större!

Se till exempel: 48 % ökning av kostnadskvoten för Birla Reg Savings Fund! Dags för SEBI att agera?

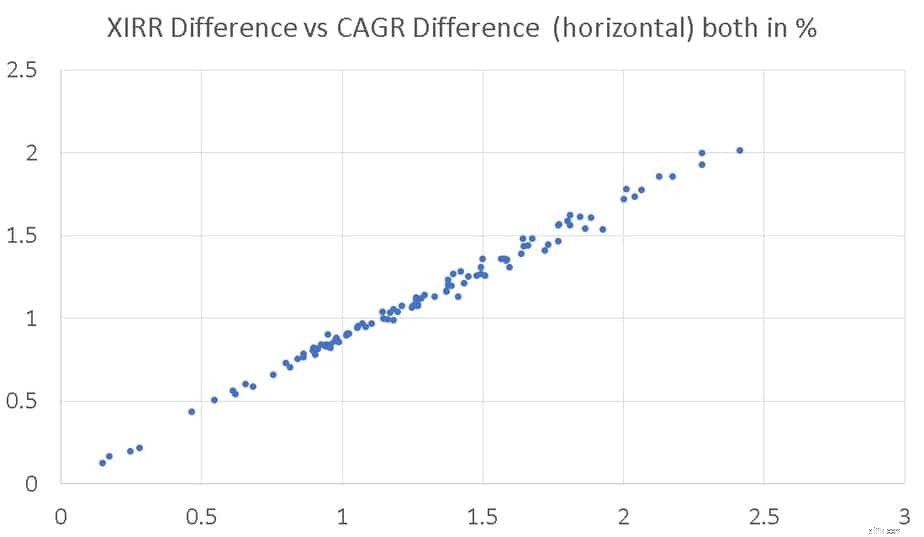

Avkastning för ett engångsbelopp investerat den 1 januari 2013 (CAGR) kontra SIP XIRR plottas nedan. Den nästan linjära trenden är knappast förvånande eftersom provisioner för den vanliga planen tas bort varje arbetsdag.

Den här artikeln har bara kvantifierat det uppenbara. Dags att vakna upp, lukta på kaffet och lösa in från vanliga medel.